|

І»Ц§іЦFlash

|

|

|

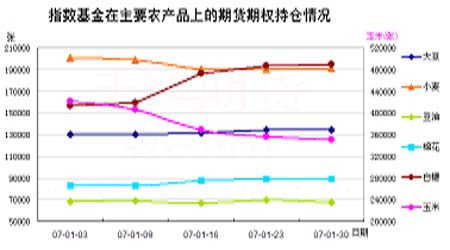

Н»ЖЖЕМХы¶№јЫХрөҙЧЯёЯ әуЖЪјЫёсИФұЈіЦЙПХЗ»щөчhttp://www.sina.com.cn 2007Дк02ФВ08ИХ 00:11 ҫӯТЧЖЪ»х

Т»ЎўұҫФВРРЗй»Ш№ЛЎЎ ЎЎЎЎ2007ФӘө©ТФәуЈ¬ҙуБ¬ҙу¶№ЧЯКЖұЈіЦЖҪОИЈ¬1ФВіхөД№©ұЁёжөДАы¶аКэҫЭБоҙ󶹼۸с°ЪНСөЧІҝЗшУтЈ¬ЛжәуФЪҫӯ№э¶а°лёцФВөДЕМХыТФәуТФ709әПФјОӘКЧөДФ¶ФВәПФјЦрІҪЧЯёЯЈ¬КРіЎН»ЖЖБЛ3100ЕМХыЗшјдөДЙП·ҪЧиБҰЈ¬іЦІЦБҝәНіЙҪ»Бҝ¶јУРГчПФФцјУЈ¬Чоәу»щұҫТФөұФВЧоёЯјЫКХЕМЎЈөұЖЪCBOTҙу¶№ХЗКЖГчПФЈ¬3ФВәПФјҙУФВіхөД670ГА·ЦөНөгМшҝХЙПРРЈ¬КРіЎФЪ730-710ГА·ЦёҪҪьҪшРРИэҪЗРНХыАнЈ¬јЫёсТІГ»УР»ШІ№700ГА·ЦИұҝЪЎЈФЪ1ФВөЧ2ФВіхЈ¬ЖЪјЫЧоәуНкіЙН»ЖЖЙПХЗЈ¬ФҪ№э730ГА·ЦЧиБҰЎЈ ЎЎЎЎ¶юЎўУ°ПмТтЛШ·ЦОц ЎЎЎЎ1ЎўОҙАҙЦЦЦІГж»эөчјхіЙОӘАы¶аЦ§іЦ ЎЎЎЎУЙУЪИҘДкЕ©ІъЖ·јЫёсҙу·щЙПХЗЈ¬УИЖдКЗГА№ъУсГЧјЫёсХЗ·щҫЮҙуЎЈЙъОпДЬФҙМвІДК№өГУсГЧ№ӨТөПы·СБҝҙу·щФцјУЈ¬ПЦУРөДУсГЧПы·СёсҫЦёДұдЎЈУсГЧПы·СөДҙжФЪИұҝЪЈ¬ОӘБЛВъЧгИХТжФціӨөДРиТӘЈ¬ҙу¶№әНУсГЧЦЦЦІГж»э»бУРЛщөчХыЎЈГА№ъInforma№«ЛҫЧоРВұЁёжФӨјЖГА№ъ2007-08Дк¶Иҙу¶№Гж»э7087.8НтУўД¶Ј¬ҪПЗ°Т»ДкјхЙЩ464.4НтУўД¶Ј»УсГЧГж»э8561.2НтД¶Ј¬ҪПЙПДк¶ИФцјУ728.5НтУўД¶ЎЈУсГЧРиЗуөДФцјУК№өГҙу¶№әНУсГЧГж»эҙЛПыұЛХЗЎЈёГ№«ЛҫФӨІвКэЧЦТІөГөҪБЛКРіЎЖХұйИПҝЙЎЈТтҙЛјЫёс¶аКэКұјдОИ¶ЁФЪПа¶Ф№М¶ЁЗшјдДЪЎЈФЪФВөЧЈ¬ГА№ъPro FarmerөчІйұЁёжФӨјЖЈ¬ГА№ъ2007ДкУсГЧГж»эҪ«ҪПИҘДкФцјУ1090-1180НтУўД¶Ўўҙу¶№Гж»эПВҪө860-940НтУўД¶ЎЈ2006ДкГА№ъҙ󶹡ўУсГЧІҘЦЦГж»э·ЦұрОӘ7550Ўў7830НтУўД¶ЎЈҙЛЗ°¶аКэҪ»ТЧЙМјЖГА№ъ2007ДкУсГЧГж»эҪ«ФцјУ600-800НтУўД¶ЎЈРВөДФӨІвКэЧЦҙуҙуөНКРіЎПИЗ°өДФӨІв·¶О§Ј¬ФӯПИПа¶ФЖҪәвөДҫЦГжұ»ҙтЖЖЈ¬јЫёсТ»ФЩЙПХЗЎЈ ЎЎЎЎ2Ўў»щҪріЙОӘјЫёсөДНЖ¶ҜХЯ ЎЎЎЎЧчОӘКРіЎЦчТӘІОУлХЯЦ®Т»Ј¬»щҪрТ»ЦұКЬөҪ№ШЧўЎЈПа¶ФУЪҪрКфАҙЛөЈ¬»щҪрФЪИҘДкПВ°лДкТФАҙТ»ЦұҝҙәГЕ©ІъЖ·ЎЈУИЖдФЪҙ󶹡ўУсГЧөИИИГЕЖ·ЦЦЎЈДҝЗ°ҙ«Ні»щҪр(CTA)өД¶аөҘТ»ЦұІ»¶ПФцјУЈ¬өҪ1ФВөЧ¶аөҘТСҫӯі¬№э12НтКЦЈ¬¶шҝХөҘұЈіЦФЪ4НтКЦЧуУТЎЈҫ»¶аөҘТСҫӯН»ЖЖ9НтКЦЈ¬КЗҪь4-5ДкТФАҙАъК·ЧоёЯЛ®ЖҪЎЈҙҰАнҙ«Ні»щҪрЦ®НвЈ¬ЦёКэ»щҪрФЪҙу¶№ЙПҫ»¶аөҘФЪ13.3НтКЦЎЈДҝЗ°ҙу¶№КРіЎЖЪ»хәНЖЪИЁөДЧЬіЦІЦФЪ57НтКЦЈ¬»щҪріЦІЦБҝҪУҪьЧЬіЦІЦөД40%ЎЈ»щҪрХјИзҙЛёЯөДұИАэЈ¬ИХәуРРЗйөДұд¶ҜәЬҙуіМ¶ИЙПИЎҫцУЪ»щҪрөДұд»Ҝ»тХЯЛөЧКҪрГжөДұд¶ҜЎЈіэ·З»щұҫГжЗйҝц»тМмЖшТтЛШіцПЦГчПФёД№ЫЈ¬·сФт»щҪрөДІЩЧчЛјВ·І»»бЗбТЧёДұдЎЈ»щҪрУЙЗ°ЖЪөДКРіЎөДЧ·ЛжХЯЧӘұдОӘКРіЎУ°ПмХЯЎЈ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ3Ўў¶№ЖЙјЫёсІЁ¶ҜЖө·ұЎЎСшЦіЗйҝцЖр·ьІ»¶Ё ЎЎЎЎ1ФВ·ЭЈ¬№ъДЪ¶№ЖЙПЦ»хјЫёсПИХЗәуөшЎЈјЫёсІЁ¶ҜөШЗшІоТмҪПҙ󣬹㶫өШЗшұнПЦөДј«ОӘЖЈИхЈ¬¶шЖдЛьСШәЈөШЗшФтІЁ¶ҜҪПҝмЈ¬ұұ·ҪІЁ·щРЎЈ¬ҪӯХгөШЗшІЁ·щПа¶ФҪПҙуЎЈ1ФВ·Э¶№ЖЙјЫёсЛдИ»ЧЬМеҪП12ФВөЧОИЦРВФУРЙПСпЈ¬јЫёсЙПСпҙМјӨБЛТ»¶ЁөДКРіЎіЙҪ»Ј¬І»Н¬өДІЙ№әЦчМе¶ФјЫёсІЁ¶ҜІЙИЎБЛІ»Н¬өДІЯВФЈ¬ҫӯПъЙМәНГіТЧЙМИлКРұИҪП»эј«іРКЬБЛҪПҙуөД·зПХЈ¬¶ФәуКРұИҪПҝҙәГЎЈ¶шЛЗБПЖуТөФтПа¶ФұЈКШЈ¬ёщҫЭЧФјәөДРиЗуІЙ№әЈ¬ІўІ»»бТтОӘјЫёсіцПЦТ»¶ЁөДІЁ¶ҜҫН»бІЙ№әБҝ·ЕҙуЈ¬БнНвЈ¬ЛЗБПЖуТөТІИПОӘФЪДҝЗ°РиЗуИхөДЗйҝцПВЈ¬¶№ЖЙПлҙу·щЙПСпКЗІ»ПЦКөөДЎЈ1ФВ·Э№ъДЪ¶№ЖЙЧЬМ幩УҰідЧгЈ¬ДП·ҪөШЗшҝвҙжЖ«ҙуЈ¬ө«КЗУНі§¶ФЕУҙуөДҝвҙжәГПсІўІ»ЧЕјұЎЈ ЎЎЎЎ1ФВЦРС®ЛдИ»¶№ЖЙіцПЦБЛҙу·щЙПСпЈ¬ө«КЗКРіЎРиЗуј«ЖдЖЈИхЈ¬№ъДЪРуЗЭҙжАёЖХұйөНУЪНщДкХэіЈЛ®ЖҪЈ¬УРөДөШЗшЙъЦнҙжАёЦ»УРХэіЈЛ®ЖҪөД50-60%Ј¬ЖЈИхөДРиЗу¶Ф¶№ЖЙјЫёс№№іЙіЦРшөДС№БҰЎЈөұЖЪЦнИвјЫёсҙуІҝ·ЦөШЗшТФРЎ·щ¶ИЙПХЗОӘЦчЎЈУЙУЪСшЦі»§ҙу№жДЈјҜЦРіцАёЈ¬ЙъЦнјЫёсФЪФӘө©ҪЪЗ°ПВ»¬Ј¬ҪЪәуЙъЦніцАёјхЙЩЈ¬јЫёс»ЦёҙЎЈЛжЧЕҙәҪЪБЩҪьЈ¬ЦнјЫіЦРшЙПХЗЎЈТ»ФВПВС®Ј¬¶«ұұөШЗшј°Іҝ·ЦөШЗшЙъЦнјЫёсФшСёЛЩПВ»¬Ј¬Лжәу·ҙөҜЎЈ ЎЎЎЎДҝЗ°ОТ№ъСшЦіҙҰУЪПЭөНГФМ¬КЖЈ¬ЖдЦРКЬЙъЦнјЫёс»ШВдУ°ПмЈ¬ҪьЖЪёчөШЙъЦнСшЦіАыИуҙУЗ°ЖЪөД200ФӘЈҜН·-400ФӘЈҜН·ТФЙППВ»¬өҪ50-200ФӘЈҜН·ёҪҪьЈ¬Іҝ·ЦөШЗшҪУҪь300ФӘЈҜН·Ј¬јУЙПЗ°ЖЪТЯІЎөДУ°ПмЈ¬ДҝЗ°№ъДЪСшЦі»§І№АёХыМе№ЫНыРДМ¬ИФИ»СПЦШЈ¬ёчөШҙжАёБҝТІіЦРшҙҰУЪЖ«өНЛ®ЖҪЈ¬Н¬Кұ№ъДЪјТЗЭСшЦі»ЦёҙТАИ»»әВэЈ¬УИЖдИвјҰСшЦіАыИу»ШВдЦБ1-2ФӘЈҜЦ»ёҪҪьЈ¬јУЙПСшЦіЦЬЖЪУ°ПмЈ¬ҙуІҝ·ЦИвјҰСшЦі»§ИФИ»ҙҰУЪ№ЫНыөИҙэЦ®ЦРЎЈКЬөҪАыИу»ШЙэөДАӯ¶ҜЈ¬ҪьЖЪө°јҰСшЦіІ№АёТвФёУРЛщФцЗҝЈ¬І»№эКөјКІ№АёБҝТАИ»ҪПЙЩЎЈЎЎ ЎЎЎЎҙәҪЪ№эәуЈ¬ИвАаПы·СБҝ»ШУРЛщПВҪөЈ¬ёщҫЭНщДкЦнјЫІЁ¶ҜЗчКЖАҙҝҙЈ¬ҪЪәуЦнјЫТІ»бЦрҪҘПВ»¬ЎЈЧЫәПДҝЗ°өД№©Риёч·ҪГжЗйҝцҝјВЗЈ¬ФӨјЖ¶МЖЪДЪЦнјЫЙПХЗЗчКЖІ»»бёДұдЈ¬ёЯО»ХрөҙЈ¬ҪЪәуҝӘКјПВВдЎЈУЙУЪДҝЗ°ЙъЦнҙжАёБҝІ»ЧгЈ¬ҪЪәуЦнјЫТІ»ШұЈіЦФЪТ»ёцәПАнөДУҜАы·¶О§ДЪЈ¬І»»біцПЦ2006ДкҙәҪЪәуЦнјЫјұҫзПВ»¬өДЗйҫ°ЎЈ ЎЎЎЎЧЬөДАҙЛө1ФВ·ЭөД¶№ЖЙКРіЎ¶аҝХ·ЦЖзК®·ЦСПЦШЈ¬ҪЧ¶ОРФөДХјҫЭКРіЎөДЦчөјөШО»Ј¬№©РиөДҪПВТөјЦВ¶№ЖЙјЫёсЖр·ьІ»¶ЁЎЈ ЎЎЎЎ4ЎўҪшҝЪҙу¶№КэБҝјхЙЩЎЎУНі§С№ХҘАыИуКХЛх ЎЎЎЎҫЭЦРБё№«ЛҫНіјЖөДКэҫЭЈ¬1ФВПВС®№ъДЪҪшҝЪҙу¶№өҪ»хБҝФӨјЖОӘ49Нт¶ЦЈ¬өҪ»хЦчТӘјҜЦРФЪ»Ә¶«өШЗшЈ¬Хыёц1ФВ·ЭөДөҪ»хБҝОӘ199Нт¶ЦЎЈҪӯХгөШЗш1ФВ·ЭөДөҪ»хБҝҪУҪь80Нт¶ЦЈ¬»ӘДПөШЗшөҪ56Нт¶ЦЈ¬ЙҪ¶«КЎөҪБЛ31.5Нт¶ЦЈ¬ёЈҪЁКЎ15Нт¶ЦЈ¬»ӘұұөШЗшҪь12Нт¶ЦЈ¬¶«ұұҙуБ¬6Нт¶ЦЎЈҪШЦ№1ФВ25ИХХвЦЬЈ¬ЦР№ъҙУГА№ъЧ°ФЛБЛҪ«Ҫь47Нт¶ЦөДҙ󶹣¬КЗЦ®З°јёЦЬГҝЦЬЧ°ФЛБҝөДБҪұ¶ЎЈ2ФВ·ЭөДөҪ»хБҝ№АјЖФЪ120-140Нт¶ЦЦ®јдЎЈЧЬМеАҙҝҙЈ¬1Ўў2ФВ·Э№ъДЪөДҪшҝЪ¶№өҪ»хБҝҪ«і¬№эИҘДкН¬ЖЪөДЛ®ЖҪЈ¬јшУЪ2ФВ·ЭКЗС№ХҘөӯјҫЈ¬ХвР©өҪ»хБҝФЩјУЙП№ъДЪПЦУРөДҝвҙжЈ¬ВъЧгКРіЎРиЗуГ»УРОКМвЎЈ3ФВ·ЭөД№©УҰТІІ»»бҪфХЕЈ¬ҪШЦ№ДҝЗ°ЦР№ъФЪГА№ъІЙ№әөДҙ󶹻№УР270¶аНт¶ЦГ»УРЧ°ФЛЈ¬КЗИҘДкН¬ЖЪөДБҪұ¶ЎЈҙУЙПКц·ЦОцЈ¬1-2ФВ·ЭҪшҝЪБҝДЬВъЧгХэіЈРиЗуЈ¬ФЩҝјВЗЙПЗ°ЖЪУНі§ІЙ№ә№ъІъҙ󶹣¬ҪьЖЪ№©ёшДЬВъЧгРиТӘЎЈ ЎЎЎЎҙУУНі§С№ХҘАыИу·ЦОцЈ¬3ФВҙ¬ЖЪГА№ъҙу¶№өҪёЫіЙұҫјЫёсФЪ3100ФӘТФЙПЈ¬ҪбәПөұЗ°¶№ЖЙәН¶№УНЕМГжјЫёсЈ¬Гҝ¶ЦҝчЛр30-40ФӘЎЈ°НОчҙу¶№3ФВ-4ФВҙ¬ЖЪөҪёЫіЙұҫФЪ3000ФӘёҪҪьЈ¬УНі§Ј¬Гҝ¶ЦАыИуФЪ60-70ФӘЎЈ1ФВ·ЭЈ¬ЛжЧЕ¶№УНјЫёс»ШөчТФј°¶№ЖЙјЫёсөДЙПХЗЈ¬УНі§С№ХҘАыИуТ»¶ИҙпөҪБЛ100ФӘЈҜ¶ЦТФЙПЈ¬ө«¶аКэКұјдС№ХҘР§Тж»щұҫұЈіЦФЪХэіЈөДАыИуЛ®ЖҪЎЈ ЎЎЎЎ ЎЎЎЎИэЎўәуКРРРЗй·ЦОц ЎЎЎЎҙуБ¬ҙу¶№709әПФјіЙОӘЦчБҰәПФјЈ¬КРіЎҫӯ№эБЛҪь2ёцФВөДөчХыЈ¬јЫёсН»ЖЖБЛ3100ЧиБҰЈ¬јјКхЙПХЗЗчКЖГчИ·ЎЈГАЕМҙу¶№ФЪФВД©ҙҙРВёЯЈ¬ОӘБЛЙПХЗЗчКЖГчПФЎЈЧЫәПКРіЎ¶а·ҪГжТтЛШЈ¬ФЪДПГАМмЖшЗйҝцХэіЈЗйҝцПВЈ¬ПЦУРөДЗйҝцТСҫӯөГТФПы»ҜОьКХЎЈКРіЎёь№ШРДАҙДкГА№ъ·ҪГжөДТтЛШЎЈЛдИ»ПЦУР»щұҫГжЗйҝц¶ФУҰөДјЫёс»№ЦөөГЙМИ¶ЎЈҝјВЗөҪЧКҪрТтЛШ¶ФјЫёсУ°ПмБҰЈ¬әуЖЪјЫёсИФұЈіЦЙПХЗ»щөчЎЈө«ФЪ2ФВ·ЭЈ¬ҙ󶹼۸с»№УР·ҙёҙөДҝЙДЬЈ¬УИЖдКЗҙәҪЪЗ°ә󣬹ъДЪЖЪ»хКРіЎҪ»ТЧЖҪөӯЈ¬Б¬¶№ЧЯКЖПа¶ФИхУЪГАЕМЎЈ¶юХЯЧЬМеЗчКЖИФКЗұЈіЦТ»ЦВЎЈ ЎЎЎЎјјКхЙПҝҙЈ¬ҙуБ¬709әПФјФЪН»ЖЖИэҪЗөчХыәуЈ¬ЙПЙэДҝұкФЪ3300-3360ЎЈCBOT3ФВ»Ж¶№өЪТ»ДҝұкФЪ750ГА·ЦЈ¬Из№ыТ»ө©јМРшН»ЖЖЈ¬800ГА·ЦҝЙДЬіЙОӘөЪ¶юјҫ¶ИөДёЯөгЎЈ ЎЎЎЎ ЎЎЎЎ ҫӯТЧЖЪ»х ҝөұщ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||