|

��֧��Flash

|

|

|

֣���ڼۻ���Ѱ��֧�� �ɽ�ή��������������(2)http://www.sina.com.cn 2007��02��07�� 00:13 ��������

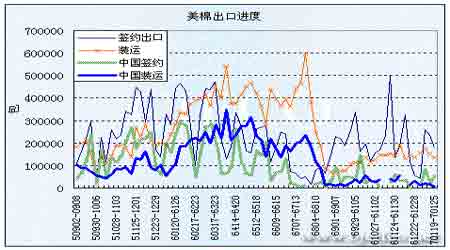

�����ġ�����������״���������� �������ؿ������ֲ��������� ����1������ũҵ��12�±������ȫ���������Ϳ������ ����������ũҵ��1��12�շ�����ȫ��������Ԥ�⣬�����ȫ����ĩ���Ϊ1138��֣�������Ԥ������17��֡��ڳ�������������2.2��֣�Ԥ��Ϊ1182.9��֣�ȫ��������ﵽ2541.4��֣�����18.8��֣����ڼ���18.7��֣�Ԥ��Ϊ889��֣���Ҫ���й����ݵ����ϴ��ڵ���19��֣���878��֣���������4.5��֣��ﵽ2639��֡� ����Ԥ��������473��֣������µ���9��֣�����Ԥ��109��֣�����2��֣�����342��֣�����6��֡����������ĩ��潫�ﵽ154��֣�����17��֣�Ϊ2001/02���������߿�档 �����й���������5.4��֣���669.5��֣�����������27.2��֣���348.4��֡���ĩ���Ԥ�ƴﵽ312.7��֣�����21.7��֡�����1088.6��֣��ڳ����341.1��֣�δ������ �������Dz�������0.3��֣�Ԥ�ڴﵽ177.6��֣�����148.7��֣�����0.2��֣�����30.1��֣�����0.4��֡� ����ӡ���ڳ�������4.4��֣��ﵽ182.1��֣����ڵ���2.2��֣�Ϊ87.1��֣���������4.4��֣���391.9��֣���ĩ�������2.2��֣��ﵽ173.3��֡��ͻ�˹̹�ڳ�������4.9��֣���62.6��֣���������2.2��֣���209��֣���ĩ������2.7��֣���52.2��֡� ���� ����2���������ٶȻ��� ŦԼ�ڻ����Dz��� �������ڽ����й�����������ʷ�¸ߣ�Ϊ���������г��ٳٲ��������������ټ��Ϲ�����ͨ�غ�ļ۸���ڹ����۸��й��������IJ�����������������ũҵ���Ѿ�����µ��й��Ľ������ݼ���������Ԥ�⣬��1�·ݱ�����Ԥ��2006/07���������342��֣������µ���6��֣����й�����������27.2��֣���348.4��֡� ����ICAC��Ԥ�ⱨ����Ҳ�����й��������ݣ�Ԥ�Ʊ�����й�������338��֣�������Ԥ�Ƽ���21��֡����������ȱ�ˡ������ͰĴ����ǵij���������������Ԥ������������342��֣�����10��֡� ���� ���� ���� ����3��ICAC(��������ѯίԱ��)1�·�Ԥ��ȫ���������ĩ��������нϴ���� ������ICAC1��Ԥ�ⱨ�棬�����ȫ���ڳ����1183��֣���06��12��Ԥ�����10��֣�Ԥ��ȫ�����2507��֣������µ���22��֣�ͬ������2%��������2589��֣�������Ԥ������36��֣���05/06�������4%��ȫ��ó����899��֣��������µ���6��֣�ͬ�ȼ���6%��Ԥ��ȫ����ĩ���1133��֣������¼���23��� ����4���������Ԥ�������г���ȷ���� ����ŦԼ�ڻ��г���ʿ��Ϊ��Ŀǰ����Ϣע�����2007/08������IJ���������ܻ��½�������Ϣ������2007��12���ں�Լ�IJ��ȶ��ԡ��������ֱ仯��Ҫ�����������Լ�ȫ�����ũ(�����й�)�����ڿ������ӹ����Լ��������ֲ����� ���������ۺ����ۺͺ���չ�� ��������֣�۸�����������ɽ�������ή������ʵ�Ĺ�Ӧѹ�������������Լ��������ϧ�۴��ǵ���̬���ֶ��ţ�Ŀǰ�����������ѡ� ������Ȼ�й�����ɴ���������Ա��ָ����������������������ֵ����ó��Ħ�����漤��ʹ�������ڷ�֯Ʒ��֧�ŵľ����������и�������ǿռ䡣���������Ѿ���ȷ��ʾ������Сó��˳������Ҫ����֯Ʒ�ij��ڻ��������ֹۣ��ټ��ϲ�Ʒ�ṹ�ɴַ�����߸���ֵת�佫���Ͷ���������ͬʱӡ�ȡ�Խ�ϵ����˷�֯Ʒ���ڹ�������Ҳ����ռ������й����ڷݶ��֮��������������ѵ��������ȿ��ܲ������������������������״����֧���۴�����ǡ� ���� �����Ӽ����Ͽ���ȥ��11������������������֣�۸�֮������Ӧ��������������������ѵ����ξ��أ������ڻ��۸����ֻ�Ƕ�ǰ�ڶ�����ľ��������ƣ���ȱ����Ĵ̼�����������������ʽ����ģ�ĵ������飬���ڿ��ܻ�����2006��4~8�µij��������ơ� �������� �����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||