|

不支持Flash

|

|

|

铜材进出口情况分析:中国对铜的需求增长迅速http://www.sina.com.cn 2007年02月07日 00:12 中诚期货

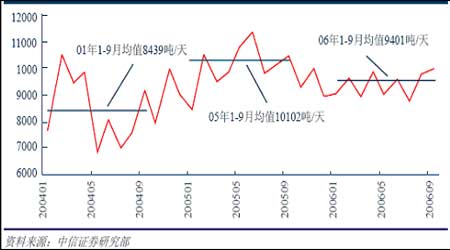

中国对铜的需求增长迅速 2006年12月初,国家发改委公布的报告显示,我国铜材出口近年大幅增长。与此同时,在建筑、汽车等行业高速发展的带动下,我国对铜材的消费也呈稳步上升态势,需求增速远远高于产量增速。2004年,我国铜材产量超过美国,跃居世界第一;2005年,国内铜材产量达502万吨。2006年1~9月,我国出口的铜材为42.6万吨,比2005年同期增长26.0%。、 中国的铜需求高速成长,在全球铜消费增长中居压倒性的主导地位,几乎占据了2000年以来全球所有的需求增长部分。在短短的5年时间内,中国铜消费的绝对量增加了约135万吨,累计增幅高达70%;中国铜消费占全球的份额,从2000年的12.7%,攀升至2004年的19.7%。自2000年以来,中国铜需求保持年均15%左右的高速增长,2002年,中国取代美国成为世界最大的铜消费国。 图:中国每天铜表观消费量 单位:吨/天 随着西方发达国家进入"后工业化"时代,铜需求进入饱和状态,而且铜消费基数大,增长出现停滞或徘徊都属正常现象。但近几年,中国和西方世界在铜需求方面出现如此明显的反差和严重的"此长彼消",格外引人瞩目。除了中国经济的高速发展,中国工业化和城市化所带动的铜消费跳跃式增长外,还有非常重要的一个原因,就是发达国家制造业大规模向中国的转移。 2005年,中国电解铜表观消费量368万吨,铜材表观消费量568万吨,但2005年中国自产铜仅76万吨,铜精矿和铜材的进口量分别达405.9万吨和119万吨。2005年,中国铜产品进口额为162.1万吨,出口为26.3万吨。 2005年,中国电解铜表观消费量368万吨,铜材表观消费量568万吨,但2005年中国自产铜仅76万吨,铜精矿和铜材的进口量分别达405.9万吨和119万吨。2005年,中国铜产品进口额为162.1万吨,出口为26.3万吨。 2006年,尽管中国经济增长再次提速,主要宏观经济指标保持了较高增长局面,但由于高价格对消费的抑制,国内铜的消费力度减弱。从最主要的耗铜指标来看,2006年前10个月累计,全国铜材产量457.6万吨,仅比去年同期增长6.6%,增幅比上年回落了4个百分点。预计全年铜材产量550万吨左右,增长6%左右,处于较低的历史水平。 投资银行瑞银(UBS)公布的一份报告称,中国铜需求量依然强劲,2007年可能会强劲反弹,增速可能达到8%-10%。中国电力和建筑部门以及汽车工业的需求将依然是推动需求强劲增长的主要动力,因为虽然政府致力于减缓经济成长,但是经济将继续保持快速增长的势头。同时中国和智利贸易协议的实施使铜进口量预计将增长,而中国国内的铜矿业产量增速将快于预期。 总体来看,下一年中国铜供应量将继续增加,消费增长水平回落,持续数年的价格上涨局面可能结束。多空因素并存和交替成为市场主导,将引发价格的较大幅度波动。 西方发达国家铜消费萎缩 而自2000年以来,包括美国、日本在内的西方发达国家,无论是在铜需求的绝对水平,还是在占全球铜消费的比重等方面,都出现了明显下降。即便是在铜消费最旺盛的2004年,美国的铜消费量与2000年相比的绝对值也下降了约80万吨,降幅高达24.7%;占全球铜消费的比重也从2000年的21%降至2004年的14.5%左右。在此期间,欧盟15国铜需求也下降了22.9万吨,降幅为5.7%;日本下降约7万吨,降幅2.2%。上述主要传统铜消费大国占全球铜需求的份额,从2000年的56.6%降至2004年的45.3%,降幅达11个百分点;而整个西方世界的铜消费总量,也从2000年的1266.9万吨,萎缩到2004年的1227.4万吨。 铜材出口增长迅猛 中国对铜资源的饥渴需求,并非都用于国内消费,其中,部分半成品或铜制品直接用于出口。中国铜材加工业的迅猛发展,导致部分铜产品供过于求。低档次的普通铜箔和铜板带产品的过剩,只能通过出口来加以消化。2004年,我国铜材出口量达到38.99万吨,同比猛增67.9%。从出口结构看,铜箔、铜管和铜板带的比例分别为47%、29%和13%。2005年上半年,我国累计出口铜材22万吨,同比再度增长23.4%,全年出口量有望达到约45万吨。 与铜材出口大幅增长形成鲜明对比的是,铜材进口速度却呈严重萎缩态势,这主要是因为中国铜材加工行业大力发展,铜材加工能力尤其是高端铜材加工技术在不断提高,减少了对高档铜材的进口需求。实际上,中国的铜材进口90%以上采用来料和进料加工贸易形式,其制成品绝大部分以机电产品、铜制成品等终端产品的方式出口返销,其数量占其出口贸易方式的90%左右。 表:2006年各月我国铜产品进出口情况

尽管中国铜资源缺乏,但从发展趋势看,中国的铜加工材及其他制成品的出口规模有望进一步提高。截至2004年底,中国的铜材加工能力达500万吨,产量为416.5万吨。而在未来2~3年内,中国铜材加工新增产能将达到165万~200万吨,即便按照83%的产能利用率计算,也远超过中国对铜材的实际需求。因此,中国铜加工材将继续面向国际市场,扩大出口。而这反过来又将进一步加剧中国对精铜、废铜等其他铜资源的供需矛盾。看来,"两头在外"并非中国铜加工业的合适选择。 图:2006年12月我国铜材的出口情况 2006年中国铜消费结构中,外贸出口急剧增加。据海关统计,2006年1―10月累计,全国铜(含酮合金,下同)的出口量为23.9万吨,是去年同期的2.8倍。在国家出台抑制措施的效应影响下,预计后两个月铜出口量会有较多回落,但全年铜出口量仍会达到25万吨,比上年增长近50%。 中国铜出口的大量增加和进口量的大幅下降,导致了国际铜市场“中国因素”向利空方向转化。据中商生产资料监测系统测算,2006年1―10月份中国铜的净进口量仅54万吨,比去年同期下降53.7%,月均进口量仅5万多吨,大大低于前些年10万吨的水平。 机电产品出口高速增长 机电业是主要的铜消费行业之一,2004年,我国家电、电子和机械制造业用铜量,占全部铜消费比例超过34%,机电产品的出口,实际上意味着铜终端产品的出口。2004年,中国出口机电产品达3234亿美元,同比增长42.3%,占中国外贸出口的比重达到54.5%,连续10年保持第一大类出口商品的地位;占世界机电贸易的比重由1996年的2%提高到7%,在世界机电产品出口的位次,也由1996年的15位,晋升为第四位。 目前中国制造的彩电、DVD视盘机、移 动电话、显示器、程控交换机、空调器、集装箱、电动工具、微波炉等产品的出口数量和金额,均跃居全球首位;摩托车等商品出口,位居世界第二位。而这些机电产品,许多都是耗铜产品。用铜终端产品大量出口的现象表明,发达国家实际上是在间接消费铜。 澳大利亚麦格里银行的分析指出,在过去4年中,美国的铜需求有3年下降,并且与整个工业生产走势严重背离,这主要是铜制成品(线杆等)和下游产品(包括制造业产品和消费耐用品)进口增长所导致的。进入美国的这些产品,正是从中国转出的,只不过铜消费模式发生了转变:通过终端产品的媒介作用,实现名义上的"转移",从以往对精铜的直接消费,转变为对含铜消费品的间接消费。 正是通过这样的制造业的转移,中国成为了世界加工厂,并带动了铜消费地域的重新布局。在中国对铜需求的巨大增加部分中,实际上有一部分本来属于西方发达国家原有的需求,只不过在加工制造业处于优势的刺激下,出现了铜消费地域分布的重新配置。因此,中国对铜的需求,除了部分自身的实际消费增加外,其实有相当部分属于"替代消费"。 2006年1~11月份全国机电产品出口增速比2005年同期回落2.9%,进口同比升高8.8%。一升一降导致进出口增速差距较2005年同期缩小了11.7个百分点。 图::2006年12月我国铜相关的机械产品的出口情况 高压开关设备是重要的配电设备,主要用于关合及开断3kV及以上电压电力线路,用以输送及倒换电力负荷,保证供电系统安全运行。高压开关行业厂家众多,2004年底已经达到1000多家,竞争异常激烈。 根据商务部等九部委去年发布的《关于“十一五”期间加快转变机电产品出口增长方式的意见》,今后中国将努力扩大技术密集、附加值高的机电产品出口,积极发展和扩大关键零部件、元器件及与整机配套产品的出口,重点是飞机及航空设备、船舶及船用设备、铁路机车、汽车及零部件等产品。中国商务部昨日预测,2007年中国机电产品进出口将保持稳定增长,机电产品出口结构进一步优化,增幅会有所回落,进口增速将升至25%左右。根据已经公布的数据,商务部认为,去年全年出口增速回落,进口增速提升,进出口增速的差距缩小。 关税调整对铜材出口影响有限 自2006年4月10日起,国内精炼铜以及铜合金的出口暂定税率由5%上调至10%,另外从2006年1月1日起,进口废铜或铜精矿,出口未锻轧铜列入进料加工贸易禁止类目录,不再审批上述品种的加工贸易合同。同时,已签订的加工贸易合同在有效期内可以继续使用。虽然很多铜企业今年拥有加工贸易合同,但是后面的困难将难以避免。没有加工贸易许可证,冶炼厂不能免税进口铜原料,同时还要为精炼铜出口支付10%的出口关税,成本大大提高。这个政策一出台,把国内冶炼企业、国际市场、国内市场隔离开来,这对于国内铜企业无法利用国内外两个市场获取铜资源,甚至面临巨大的经营风险。 精炼铜以及铜合金的出口暂定税率目前为10%,而作为高能耗的电解铝出口才只有5%。我国铜出口量一直都不大,2002、2003、2004年我国出口精炼铜分别为7.71万吨、6.5万吨和12.44万吨,其中加工贸易所占比例分别为67.2%、51.9%和36.2%。今年上半年加工贸易方式出口占36%,比2002和2003年都有大幅度降低。 从国家改变以往资源高消耗的发展模式,保护资源不外流的角度来讲,提高资源类产品的出口关税并降低金属半成品出口退税率无疑是正确的。但是也应该看到,我国铜出口额很小,加工贸易所占比例更小。上调铜出口退税对铜出口影响不大。由于目前中国是铜的净进口国,而我国电解铜出口以加工贸易方式出口为主,而一般贸易出口量非常少,因此调整一般贸易出口关税对电解铜一般贸易出口量的影响非常小。 铜材出口快速增长引发隐忧 我国作为铜的消费大国,在国内供给尚且不足的情况下,铜材的大量出口使国内供给失衡的局面进一步加剧,市场空白只有依靠进口铜材来弥补,导致对进口铜材的依赖程度不断加深。 目前,我国有在建、拟建铜冶炼项目18个,建设总能力205万吨,是2004年底能力的1.3倍,2007年底将形成近370万吨的新冶炼能力。由于铜冶炼属于"三高"行业,铜冶炼行业的快速发展不断给国内资源、能源以及环境增加压力。随着铜冶炼产能的扩张,国内铜矿自给率仅有20%~30%,缺口则通过外购弥补。国内对国际铜矿需求的持续高涨,势必拉高铜矿的进口价格。相比之下,铜材价格则可能在产能不断扩大的过程中持续走低。 加工能力过剩 资源瓶颈凸现 今年铜价的攀升已经使铜冶炼行业的下游铜加工企业日子很难过,如今的电解铜谈判不利对铜加工企业又是一击。国内的铜加工能力已经过剩,以空调业为例,今年大概需要30万吨铜管,而国内铜管加工能力已在70万~75万吨。 另外,中国2007年开始取消进口铜精矿的加工贸易,也就是取消了进口铜精矿加工出口电解铜的贸易方式,同时对一般贸易出口电解铜征收15%的出口关税。因此2007年中国出口电解铜已几乎不可能,更多国产的电解铜将只能留在国内消费。国际铜业研究组织也表示,1~8月全球精炼铜供应过剩8.4万吨,而去年同期短缺23.3万吨。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||