|

І»Ц§іЦFlash

|

|

|

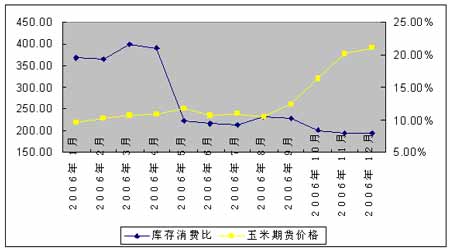

CBOTУсГЧЖЪјЫУлҝвҙжПы·СұИ№ШПөөДҪв¶БУл·ЦОцhttp://www.sina.com.cn 2007Дк02ФВ07ИХ 00:09 ЦРіПЖЪ»х

ЎЎЎЎЗ° СФ ЎЎЎЎ2006Дк5ФВГА№ъЕ©ТөІҝ(USDA)№«ІјөДФВ¶ИЕ©ІъЖ·№©РиұЁёжЦРЈ¬КэҫЭФӨІв2006/07Дк¶ИГА№ъУсГЧҝвҙжПы·СұИҪөЦБ10%ТФПВЈ¬ҫЭҙЛТөДЪИЛКҝИПОӘЈ¬ГА№ъУсГЧУРҝЙДЬұ乩ҙуУЪЗуОӘ№©І»УҰЗуЈ¬јЫёсҪ«»бҙу·щЙПЙэЎЈ¶шКВКөЙПГА№ъЕ©ТөІҝ5Ўў6Ўў7ИэёцФВБ¬РшФӨІв07Дк¶ИУсГЧҝвҙжПы·СұИФЪ10%ТФПВЈ¬ө«КЗУсГЧЖЪ»хјЫёсіэБЛФЪ5ФВВФУРЙПЙэНвЈ¬ХыМеЙПҪПЗ°ЖЪІўГ»УРГчПФөДұд»ҜЎЈ ЎЎЎЎЛжәуЈ¬ГА№ъЕ©ТөІҝ8ФВ9ФВөДұЁёжҪ«ҝвҙжПы·СұИЦөөчХыөҪВФёЯУЪ10%Ј¬ө«КЗ10ФВЦ®әуФЩҙОҪ«ХвТ»КэҫЭПВҪөөҪ10%Ј»¶шН¬КұЈ¬УсГЧЖЪ»хјЫёсҝӘКјБЛҪь5ДкАҙЧоҙуөДТ»ВЦХЗ·щЎЈЛдИ»ХвЖдЦРІ»ЕЕіэУР10ФВЦ®әуҝвҙжПы·СұИКэЧЦҪПЦ®5Ўў6Ўў7ИэёцФВ»№ТӘөНөДТтЛШФЪДЪЈ¬ө«ОТГЗТ»ЦұИПОӘЈ¬ЧчОӘНЖёЯјЫёсөДЦШТӘФӯТтЦ®Т»Ј¬ҝвҙжПы·СұИІўІ»ДЬНкИ«ҫц¶ЁјЫёсЧЯКЖЈ¬·сФтЦБЙЩ5Ўў6Ўў7ИэёцФВөДјЫёсУҰұИЗ°ЖЪЛ®ЖҪУРПФЦшІоТмЎЈЛщТФОТГЗИПОӘЈ¬ЖдЦРұШИ»»№УРЖдЛыЦШТӘөДТтЛШФЪ10Ўў11Ўў12ИэёцФВЦР·ўЙъБЛұд»ҜЈ¬ҙУ¶ш№ІН¬ҙш¶ҜБЛУсГЧЖЪјЫөДмӯЙэЎЈ ЎЎЎЎНјұн 1 ГА№ъУсГЧЖЪ»хјЫёсУлҝвҙжПы·СұИ(2006.1ЎӘЎӘ2006.12) ЎЎЎЎ ЎЎЎЎ ЎЎЎЎҝвҙжПы·СұИЦёұкјтҪй ЎЎЎЎҝвҙжПы·СұИКЗұҫЖЪЖЪД©ҝвҙжУлұҫЖЪПы·СБҝөДұИЦөЈ¬јҙ ҝвҙжПы·СұИ= ұҫЖЪЖЪД©ҝвҙж/ұҫЖЪПы·СБҝЎЈБнНвЈ¬ұҫЖЪЖЪД©ҝвҙжКЗЖЪіхҝвҙжЎўІъБҝУлҪшҝЪБҝҝЫіэұҫЖЪөДПы·СБҝәНіцҝЪЦ®әуКЈУаөДІҝ·ЦЈ¬јҙ ұҫЖЪЖЪД©ҝвҙж = ұҫЖЪЖЪіхҝвҙж + ұҫЖЪІъБҝ ЎӘ ұҫЖЪПы·СБҝ + ҪшіцҝЪҫ»¶оЎЈ ЎЎЎЎУЙЙПГжөД№«КҪҝЙјыЈ¬ҝвҙжПы·СұИХвТ»ЦёұкөДјЖЛгЈ¬әӯёЗБЛ¶ФұҫЖЪ№©ёшБҝ(ұҫЖЪЖЪіхҝвҙж+ұҫЖЪІъБҝ+ҪшҝЪ¶о)әНПы·СБҝ(ұҫЖЪПы·СБҝ+ іцҝЪ¶о)БҪҙуУ°ПмјЫёсөДЦчТӘ·ҪГжЈ¬ЛщТФХвКЗТ»ёцұИҪПЧЫәПРФЎўҪПОӘИ«ГжөДЦёұкЎЈФЪҪшРР·ЦОцөДКұәтЈ¬ЧЫәПРФЦёұкәН¶АБўРФЦёұк(АэИзұҫЖЪІъБҝ)УРёчЧФөДУЕИұөгЎЈУРР©КұәтУРР©№ъјТҝЙДЬ¶ФМШ¶ЁөД¶АБўЦёұкёьГфёРЈ¬»тХЯ¶ФІ»Н¬өДЦёұкУРІ»Н¬өД·ҙУііМ¶ИЈ¬ТтҙЛУҰСЎФсәПККөДЦёұкМеПөЎЈ ЎЎЎЎФЩМёјЫёсУлҝвҙжПы·СұИөДАъК·№ШПө ЎЎЎЎұКХЯФшҫӯФЪ06Дк7ФВ¶ФҝвҙжПы·СұИУлјЫёсөДАъК·№ШПөҪшРР№эМҪМЦЈ¬ХвАпКЧПИ¶ФёГОДПа№ШДЪИЭЧцјтТӘөД»Ш№ЛЎЈёГОДөДҪбВЫКЗЛдИ»ГА№ъУсГЧЖЪ»хөДјЫёсУлҝвҙжПы·СұИУРТ»¶ЁөДёәПа№ШРФЈ¬ө«КөјКЙПУ°ПмУсГЧЖЪ»хјЫёсЧЯКЖөДТтЛШУРәЬ¶аЈ¬ҝвҙжПы·СұИЦ»КЗЖдЦРТ»ёцЈ»НЁ№эНј4ОТГЗҝЙТФИПК¶өҪЈ¬Из№ыҪцҪцНЁ№э·ЦОцҝвҙжПы·СұИАҙФӨІвОҙАҙУсГЧЖЪ»хјЫёсЧЯКЖЈ¬ҝЦЕВУРК§Ж«ЖДР§№ыІ»јСЎЈКВКөЙПХэКЗТтОӘУ°ПмјЫёсөДТтЛШІ»ҪцҪцЦ»УРҝвҙжПы·СұИТ»ёцТтЛШЈ¬ТтҙЛФЪҪЁДЈ№эіМЦРГ»УРІЙУГЖдЛыөДНвЙъұдБҝУРҫЦПЮөДЎЈХвАпФЪАЫ»эұКХЯЗ°ЖЪЖдЛыСРҫҝіЙ№ыөД»щҙЎЙПЈ¬ҫц¶ЁјУИл¶ФУсГЧУРЦШТӘУ°ПмөДМжҙъЖ·ЎӘЎӘРЎВуөДЖЪ»хјЫёсФЪДЈРНЦРЎЈ ЎЎЎЎЖдҙОЈ¬ФЪЗ°Т»ОДЦРОТГЗјтөҘ»Ш№ЛБЛГА№ъУсГЧ»щұҫГжУлјЫёсАъК·ЧЯКЖЎЈХвАпОТГЗ·ўПЦЈ¬әЬ¶аКұәтУсГЧөДІъБҝЈ¬ЧчОӘ№©ёшөДЧоЦШТӘөДТ»ёц·ҪГжЈ¬НщНщ¶ФјЫёсУРЦШТӘөДУ°ПмЎЈГА№ъҪь10ДкУсГЧјЫёсмӯЙэөДЗйҝц(ТФјЫёсі¬№э°лДкЗ°60ГА·ЦЈ¬іЦРшКұјді¬№э2ёцФВОӘұкЧј)іцПЦ№э2ҙОЈ¬·ЦұріцПЦФЪ95/96Дк¶ИәН03/04Дк¶ИЎЈЖдКөјЫёсі¬№э°лДкЗ°50ГА·ЦөДЗйҝціцПЦ№э¶аҙОЎЈө«іэБЛКВКөЙПЈ¬ОТГЗИПОӘЙПГжБҪҙОЦ®НвЈ¬ёчҙОөДіЦРшКұјд¶јұИҪП¶МЈ¬ФЪБҪёцФВДЪЈ¬ЛщТФУҰұ»КУОӘөчХыЎЈҝјІм95/96Дк¶ИәН03/04Дк¶ИХвБҪҙОөДРРЗйЈ¬¶јКЗУЙУЪІъБҝПа¶ФУЪРиЗуҙу·щ¶ИҪөөНФміЙөДЈ¬ІўЗТіЦРшІ»ЧгЎЈЛдИ»УсГЧјЫёсөД№©ёшУРәЬ¶а·ҪГжЧйіЙЈ¬ө«әБОЮТЙОКІъБҝКЗ№©ёшөДЧоЦчТӘ№№іЙІҝ·ЦЈ¬ДЬХјөҪЧЬ№©ёшөД80%ТФЙПЎЈТтҙЛИз№ыІъБҝПа¶ФУЪПы·Сҙу·щ¶ИҪөөНЈ¬Ҫ«»б¶ФКРіЎФміЙТ»¶ЁөДУ°ПмЈ»¶шіӨЖЪөДФӨІвІ»ЧгІК»жФміЙКРіЎөДҝЦ»ЕЈ¬ҙУ¶шҙу·щ¶ИНЖ¶ҜјЫёсЎЈТІҫНКЗЛөЈ¬УЙІъБҝПа¶ФҪөөНІўіЦРшХвТ»ҫЦГжЈ¬ХвЦЦЗйҝцЛщФміЙөДУ°ПмөДіМ¶ИЈ¬ТӘёЯУЪЖдЛы№©ёшТтЛШЎЈ ЎЎЎЎөЪИэЈ¬ОӘБЛёьЦұ№ЫөДПФКҫПы·СҝвҙжұИәНІъБҝөДУ°ПмЈ¬ОТГЗІЙИЎПы·СҝвҙжұИөДө№КэәНПы·СБҝУлІъБҝөДұИЦөХвБҪёцЦёұкәвБҝЙПКцБҪёцТтЛШөДУ°ПмЎЈХвСщЈ¬Пы·СБҝЧчОӘЦёұкөД·ЦЧУЈ¬ЖдКэЦөФҪҙуЈ¬ёГЦёұкФҪҙ󣬶шН¬Кұ»бНЖ¶ҜјЫёсЙПХЗЈ¬ТтҙЛәЬЦұ№ЫөДұнКҫОӘХэөДПөКэЎЈН¬АнЈ¬ІъБҝәНҝвҙжБҝФҪРЎЈ¬ЦёұкФҪҙуЈ¬ТІ»бН¬КұНЖ¶ҜјЫёсЙПХЗЈ¬ТтҙЛПөКэУҰөұОӘХэЎЈБнНвЈ¬УсГЧУлРЎВуөДјЫёсУРПФЦшөДХэПа№Ш№ШПөЈ¬ТтҙЛОТГЗФӨјЖРЎВуөДПөКэТІУҰөұОӘХэЦөЎЈ ЎЎЎЎНјұн 2 УсГЧјЫёсПЯРО»Ш№й·ЦОц

ЎЎЎЎКэҫЭАҙФҙЈәUSDAұЁёжЎўCRBЎўЦРіПЖЪ»хРЕПўІҝ ЎЎЎЎҙУ»Ш№йөДҪб№ыАҙҝҙЈ¬ёчёцПөКэ¶јФЪНіјЖТвТеЙППФЦшЈ»Н¬КұЈ¬ёчёцПөКэ¶јіКПЦХэЦөЈ¬·ыәПОТГЗөД·ЦОцҪб№ыЈ»ТтҙЛХвёцДЈРНФЪТ»¶ЁіМ¶ИЙПУЎЦӨБЛОТГЗөДПл·ЁЎЈҝвҙжПы·СұИИ·Кө¶ФУсГЧөДјЫёсУРЦШТӘөДУ°ПмЈ¬ө«Н¬КұОТГЗІ»ДЬәцВФөфБнНвТ»ёцЦШТӘөДТтЛШЈ¬ҫНКЗІъБҝЈ»ІъБҝИз№ыУлПы·СБҝПаұИУРЦШТӘөДПВҪөЈ¬И·Кө»бұИЖдЛыТтЛШФміЙ№©ёшПВҪөҙУ¶шҙшАҙјЫёсөДУ°ПмёьТӘСПЦШЎЈ ЎЎЎЎГА№ъУсГЧ»щұҫГж ЎЎЎЎИГОТГЗАҙФЩҙО·ЦОцГА№ъУсГЧөД»щұҫГжЎЈҝвҙжПы·СұИҪөЦБ10%ТФПВЈ¬ТвО¶ЧЕ2006/07Дк¶И(2006Дк9ФВ-2007Дк8ФВ)ГА№ъУсГЧөД№©ЗуҪб№№Ҫ«·ўЙъЦШҙуұд»ҜЈ¬ФӯАҙ№©№эУЪЗуөДҫЦГжҪ«ЦрҪҘЧӘұдОӘ№©І»УҰЗуЎЈТтҙЛЈ¬ОҙАҙТ»ДкАпГА№ъУсГЧјЫёс¶јҪ«КЬөҪ№©ЗуҪб№№ёДЙЖөДАыәГУ°ПмЈ¬CBOTУсГЧЖЪ»хјЫёсҝЙТФЦРіӨЖЪҝҙХЗЎЈө«КөјКЙПЈ¬УсГЧІъБҝ¶ФРиЗуөДІ»ЧгЈ¬ҪцҪцКЗіцПЦФЪ5Ўў6Ўў7ИэёцФВЈ¬ІўГ»УРФЪЗ°ЖЪіцПЦЈ¬ТтҙЛН¶ЧКХЯ»бИПОӘОҙАҙТ»¶ОКұјдДЪЈ¬КРіЎ»бёщҫЭЗйҝцөчХы¶ФУсГЧөДРиЗ󣬻тХЯЕ©ГсФцјУ06/07Дк¶ИУсГЧөДІҘЦЦГж»эЈ¬ҙУ¶шМбёЯІъБҝҪөөНПы·СҝвҙжұИЎЈХвКЗОӘКІГҙЗ°ЖЪЛдИ»Пы·СҝвҙжұИөНУЪ10%Ј¬ө«КЗјЫёсЙПГ»УРГчПФ·ҙУҰөДЦчТӘФӯТтЎЈ ЎЎЎЎө«ЧоЦХГА№ъЕ©ТөІҝ¶ФУЪУсГЧКРіЎөДҝҙ·ЁІўІ»ХвГҙАЦ№ЫЎЈЛдИ»ЧФ8ФВЦ®әуГҝФВФӨІвУсГЧРиЗуөДКэЧЦ¶јУРЛщҪөөНЈ¬ө«ОЮВЫДДТ»ёцФВөДРиЗуЛ®ЖҪЈ¬¶јТӘёЯУЪ7ФВ·ЭЈ¬ТтҙЛҝЙТФЛөЈ¬ДҝЗ°РиЗуТІұЈіЦёХРФЛ®ЖҪЎЈ¶шУлҙЛН¬КұЈ¬Е©ТөІҝұЁёжҪУБ¬өчөН¶ФУЪІъБҝөДФӨІвЈ¬ҙУ¶шФміЙБЛПт¶ФУЪРиЗу¶шСФІъБҝҙу·щПВөшөДЗйҝцЎЈ¶шИз№ыУлЗ°ЖЪөДИэёцФВБӘПөөҪТ»ЖрЈ¬ХвЦЦЗйҝцҝЙТФұ»ИПОӘТСҫӯіЦРшБЛ°лДкТФЙПөДіӨКұјдЈ¬Ҫш¶шјУҫзБЛКРіЎөДҝЦ»ЕЖш·ХЎЈН¬КұЈ¬УЙУЪ05/06ДкГА№ъКРіЎУсГЧөДКөјКПыәДБҝФ¶ҙуУЪЦ®З°өДФӨІвЦөЈ¬ҙУ¶шФміЙБЛ06/07ДкЖЪіхҝвҙжөДҙу·щПВҪөЈ¬ХвТ»ТтЛШТІіЙОӘБЛјЫёсЙПХЗөДЦъНЖјБЎЈ ЎЎЎЎЧЫЙПЛщКцЈ¬ЛдИ»5Ўў6Ўў7ИэёцФВөДҝвҙжПы·СұИөНУЪ10%Ј¬ө«КЗУсГЧјЫёсЧчОӘТ»ёцКЬөҪЦЪ¶аТтЛШУ°ПмөД¶ФПуЈ¬ІўГ»УРТтҙЛ¶шПВөшЎЈ¶шөұКРіЎіцПЦ¶ФУЪУсГЧөДИ«ГжАыәГЈ¬°ьАЁІъБҝІ»ЧгЎўПы·СіЦРшёЯЖуЎўЖЪіхҝвҙжҙу·щҪөөНөИЦо¶аТтЛШ»гјҜөҪТ»ЖрЈ¬ЦХУЪҪ«УсГЧјЫёсНЖПт5ДкАҙөДЧоёЯөгЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||