|

不支持Flash

|

|

|

白糖供求分析:新榨季国际糖价仍处在熊市阶段http://www.sina.com.cn 2007年02月07日 00:08 中诚期货

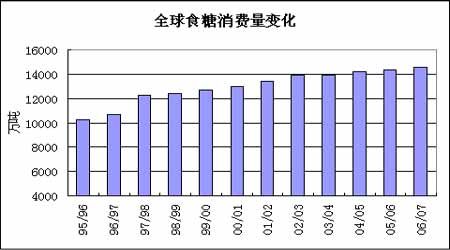

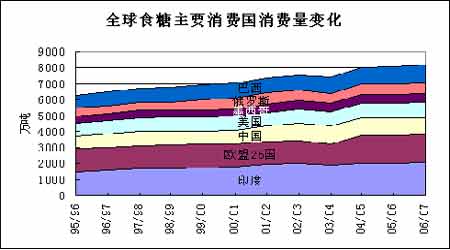

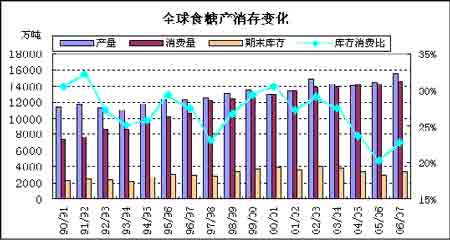

新榨季国际糖价仍将处在熊市阶段 伴随2005/2006榨季全球食糖价格的疯狂上涨,糖料种植面积大幅增加,加之全球恢复性增产,2006/2007榨季全球食糖产量预计将达1.597亿吨,再创历史新高。虽然欧盟国家取消食糖补贴政策,但全球供需依然发生逆转,由供需缺口变为供大于求,预计生产过剩量达580万吨。由于甘蔗种一季收三季,正常状况下2007/2008榨季全球糖市仍将处于高产期,供应将大于需求,初步估计供给过剩量约为250万吨。 巴西:作为全球第一大蔗糖生产国以及出口国,近年来该国一直在扩大其甘蔗产量,不可忽视的一个原因是为满足国内市场以及来自美国市场的酒精消费需求。进入新榨季后,巴西甘蔗种植面积增加,新糖厂大量兴建。该国农业部预测,2006/2007榨季其甘蔗种植面积达到了620万公顷,而上榨季为580万公顷。为扩大生产能力,巴西各地继续兴建新糖厂,估计到2012年大约将建成80多家糖厂和酒精蒸馏厂,总耗资300亿美元。 巴西圣保罗州蔗产联盟UNICA的最新数据显示,截至11月30日中南部地区的生产进度已完成98%,累计产甘蔗3.63亿吨。UNICA预计中南部甘蔗总产量将达到3.706亿吨,食糖产量达2590万吨,增幅达370万吨。与此同时,随着巴西中南部生产进入收榨阶段,北部-东北部的生产却开始进入生产高峰期。至11月15日,巴西第二大产区Alagoas州累计产糖78.8269万吨,同比增长9.1%。而与上个榨季同期相比,自2006年4月以来,巴西共出口1340万吨食糖,与去年同期的出口量相当,这意味着全球剩余量中的大部分还在巴西国内,尚未进入国际市场。这恐怕就是2006年第四季度NYBOT的No.11原糖出现大幅下跌,而每每冲高都会遭遇重重抛压的原因之一了。 据ISO预计,在07年3月开始的新榨季里,即便乙醇的生产将会消耗巴西大部分的甘蔗,但是在大面积扩种的背景下,07/08年巴西的产糖量和出口量仍将会至少增长3%。目前,国际糖价仍远在巴西国内生产成本之上,巴西糖业并没有理由去放弃这一大好的扩张机会。据ISO估计,全球食糖过剩阶段将会持续一年多,直至2008年10月左右。 欧盟:作为全球最大的甜菜糖产区,过去40多年以来其食糖生产者一直都得到区域内部高额价格和高关税的保护,从而使得其食糖产品在国际市场上的价格一直能够以低价取胜。2005年10月份,在对主要食糖生产国――巴西、澳大利亚和泰国指控欧盟食糖出口违规一案进行审理后,WTO仲裁小组限定欧盟必须在2006年5月22日之前将受补贴食糖出口量削减至130万吨左右。理论上而言,欧盟食糖出口量大幅度减少将为巴西和其他出口国让出一部分市场份额。但事实上,根据WTO统计数据来看,在2005/2006榨季,欧盟食糖出口量不降反升,增至700万―800万吨。笔者认为,这一现象的出现与欧盟的出口政策有关,根据欧盟的规定,该地区发放食糖出口许可证存在长达3个月的确认期,因此尽管欧盟一再表示5月22日之后不再发放出口补贴许可证,但实际上在国际市场上直到8月份以后仍有部分剩余配额糖持续流入市场。不过,进入2006/2007消费年度后,欧盟糖业政策改革以及新榨季干旱天气将导致甜菜减产。 国际糖业组织ISO预计,2006/2007榨季欧盟将减产20%以上,产量仅为1710万吨;而另一糖业分析机构F.O.Licht的预测则更为悲观,降幅可能为25%,产量仅为1640万吨,并且不排除欧盟在新榨季里成为纯进口国的可能,预计食糖进口量为200万吨,而出口量按规定仅为140万。在全球增产的情况下,最大甜菜糖产区的长期减产可视为长线利多。 印度:作为全球蔗糖第二大生产国,印度在国内阶段性供过于求的情势下扩展出口,将是势在必行的,尤其是欧盟退出之后的空白,包括中亚地区在内的相当一部分市场份额无疑将由印度来填补。去年12月份,印度政府已部分解除了出口禁令,允许在 ALS制度下的糖厂出口100万食糖,或可认为是该国的一种积极尝试。由欧盟的糖业政策改革给印度创造的出口机会,保守估计将消耗总计200万吨的食糖产量。 美国:由于美国政府从今年开始以乙醇取代汽油添加剂MTBE,因此今年春季美国直接从巴西进口的酒精行动已经开始。同时,美国农业部确定2007年美国食糖市场的整体供应量约为875万短吨(合793.7868万吨),其中475.56万短吨(合431.421万吨)为甜菜糖,399.44万短吨(合362.3659万吨)为甘蔗糖;预计美国本土的甘蔗糖可能会短缺37.5万短吨(合34.0194万吨),这部分将通过进口来弥补。 全球期末库存消费比与国际糖价 根据全球期末库存消费比与国际糖价之间的关系,可以粗略推算出,06/07年均价约在11.34美分/磅。此外,一般地,国际糖价是真实反映世界主要出口国的制糖成本。而作为世界头号糖业大国------巴西的生产成本约在9.3美元/磅。因此,总的来说,2007年国际原糖价格的运行范围大概在10-13美分/磅。此外,在印度白糖大量进入国际糖市之前,原白糖之间的升贴水仍会继续维持在高位的宽幅震荡。 图表 3 全球食糖消费量变化 图表 4 全球食糖主要消费国消费量变化 图表 5 全球食糖产消存变化 图表 6 00/01-06/07榨季全球期末库存与国际糖价

国内06/07年白糖市场供大于求 1、05/06年制糖期食糖消费量的确定 在06年的消费量中,上一年全国工业食糖库存结转为29.3万吨,上一年一般贸易净进口结转糖23.28万吨,投放的国储糖到9月底可提货量101.33万吨。05/06年制糖期全国产糖量881.5万吨,到8月底累计一般贸易净进口59.63万吨,06年9月末全国工业食糖库存量10.15万吨。05/06年制糖期食糖消费量为: 29.3+23.28+101.33+881.5+59.63-10.15=1084.89万吨。 2、05/06年制糖期全国总糖度消费量的确定: 全国总糖度消费量包括全国白糖消费量和淀粉糖等折白糖的消费量,淀粉糖按70%折算为白糖,06年全国产淀粉糖总量为520万吨(中糖协06年贵阳会议数据,视同消费量)。 全国总糖度消费量为1084.89+(520*0.7)=1448.89万吨 3、06/07年制糖期预计全国总糖度消费量: 从有关资料显示,我国这几年的总糖度消费量年增长率为3%至7%,可以推算出06/07年制糖期总糖度消费量为: 1448.89*1.03或1448.89*1.07=1492.35~1550.31万吨。 4、06/07年全国可供食糖总糖源: 根据中糖协在11月份所公布的2006年全国各地糖料播种情况以及06/07榨季产量预计数据来看,糖料种植面积同比增加21.39%,预计产量达1120万吨。 图表 7 2006年糖料播种情况及2006/07年制糖期产量预计 单位:万亩,%,万吨

06/07年制糖期预测产糖量1120万吨,06年10-11月提货的国储糖13万吨。06年9-12月一般贸易净进口食糖30.73万吨,07年非国营企业进口糖配额58.5万吨,06/07年制糖期可供食糖总糖源: 1120+13+30.73+58.5=1222.23万吨 5、预计07年全国可产淀粉糖总量:520~700万吨等折白糖量为:364~490万吨 6、06/07年制糖期全国可供总糖度糖源: 1222.23+364=1586.23万吨~1222.23+490=1712.23万吨 由此可以看出,不管是06/07年制糖期可供食糖总糖源和总糖度糖源,都大于06/07年制糖期预期全国消费量。糖市处于供大于求局面。 07年淀粉糖成本价格在上升 2006年2月,淀粉糖销售价格在2800~2900元/吨,从9月~12月中旬玉米淀粉价格从1950元/吨涨到了2250元/吨,涨幅达15.3%,玉米糖浆出厂价从3000元/吨涨到了3500元/吨,涨幅达16.6%。预测今年春节前后玉米价格将涨到1600元/吨,玉米淀粉将涨到2560元/吨。这样,从去年玉米价格1200元/吨来看,玉米的涨幅达33%。淀粉糖的成本是否亦上涨33%以上呢?值得我们观察。按照去年中糖协贵阳会议上,淀粉协会领导介绍,06年果葡糖(71%)售价为2900元/吨,对应等折白糖价格4000元/吨。也有资料介绍淀粉糖售价为2800元/吨(75%),对应等折白糖价格3733元/吨。从今年玉米价格上涨幅度看,淀粉糖等折白糖价格应不低于3800元/吨。有资料介绍,当白糖价格在3000~3500元/吨时,终端企业会同时用食糖和淀粉糖,在3500元/吨以上时,终端企业直接用淀粉糖。这个结论是玉米价格在1000~1200元/吨时的定论。现在玉米价格上升至1400~1600元/吨。这个结论是否改为白糖价格在3500~3800元/吨,终端企业同时用食糖和淀粉糖,在3800元/吨以上才考虑用淀粉糖呢?到06年12月末,全国累计销售食糖238.74万吨,价格从4650~3800元/吨,同比多销了48.44万吨;消费量亦比去年同期多50.82万吨。从数据来看,除了销区库存薄弱,商家积极补库,是否也可以说不断走低的糖价使白糖能抢夺增长的食糖消费量,如果白糖价格长时间在3800元/吨以下销售,白糖不但能抢到今年新增的食糖消费量,而且有可能抢回一部份由淀粉糖占领的市场份额。换句话说,在增大的糖市容量中,白糖由于价格的降低,有可能取得比去年更大的市场份额,而淀粉糖由于价格的上升,有可能只能取得去年同等的份额,或比去年的份额更少。以前是白糖供应量减少,淀粉糖供应量增长,今年是否相反,结果到年底就将会揭晓。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||