|

|

|

股指期货仿真套利交易周评http://www.sina.com.cn 2007年02月07日 00:03 华夏期货

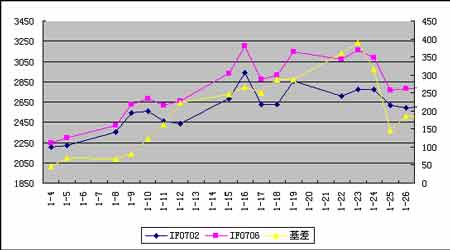

上周沪深300指继连遭重挫,受股指“泡沫论”日益高涨的影响,沪深股市连续大幅回落,以调整涨幅。受此影响,期指仿真交易市场一改长期以来单边牛市的走势,上周跟随股指连续出现大幅回落,且近月三个合约均自仿真交易开通以来首次出现大幅贴水。 那么,在这种情况下,我们因该采取何种套利策略呢?本期套利分析选取近月合约IF0702与远期合约IF0706进行。 套利理论: 上图为IF0706合约与IF0702合约近几周来的收盘价走势与其基差变化情况,从上图明显可以看出:上周,股指连遭重挫,引起仿真期指恐慌性下跌,而远期合约下跌幅度超过近期合约,因此两合约之间基差大幅缩小。从而,笔者上期建议采用的买近卖远的套利组合盈利颇丰。但是,随着期指的调整到位,一旦股市大盘持稳或者上涨,那么,此套利头寸将面临风险,因为远期合约涨幅在牛市氛围下,涨幅将超过近期合约。 这里需要说明的是,为了方便研究,本文选择的数据仅仅是收盘时的价格来作套利分析,而在仿真交易中,价格波动速度与幅度都较快,套利交易的头寸可以根据实际市场情况及时调整,以扩大盈利的效果。 华夏期货信息研究部 朱遂科

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||