|

|

|

铜市场出现大幅度回落 不确定因素之中孕育机会http://www.sina.com.cn 2007年02月01日 00:12 金瑞期货

――1 月份铜市场回顾及后市展望 新年伊始,铜市场就出现了大幅度的回落,三天内LME 期铜暴跌逾11%,从年前的6300 美元跌幅超过15%近1000 美元至5400 美元,创下了2004 年11 月以来的最大的单周跌幅。虽然在5430 美元低位取得了买盘的支撑,但反弹至5900美元之后就再度下探,目前铜价有在底部形成矩形整理的格局。 近期的伦敦市场的交投显得不温不火,大多数交易日成交并不是很活跃,但持仓量却稳步增加。伦铜的总持仓已经从1 月月初的21 万多手迅速上升至目前的24.3 万多手,目前伦敦的总持仓已经接近历史持仓量记录。在一个月的时间内增仓量相对以往是比较大的,铜价在5500―5800 一带多空争夺是比较激烈。 可见在平静的盘面背后,却是暗流涌动,铜市到底在等待什么呢? 一、西方国家库存大增源于消费的减弱 本轮铜价下跌的主要压力来自于西方库存的增加,而且在铜价下跌的过程中,伦敦的库存增加现象仍没有停止的迹象,目前伦敦的库存已经增加到20 万吨以上。从铜价与库存的历史关系图上看,每次铜的库存上升至20 万吨以上,我们看到对应的铜价都是处于调整期。从目前伦敦库存增加的趋势来看,并没有停止的迹象,虽然目前伦敦的注销仓单都在15000 吨以上,但是针对目前的库存量来说显然是比较低的。当然我们认为,导致库存增加的主要原因是西方国家消费的低迷,尤其是美国市场的消费放缓程度已经远高于我们的预期。目前LME 在美国的库存量已经达到了接近9 万多吨,而且COMEX 的库存也在逐步增加。

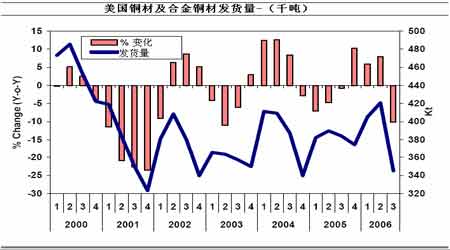

毫无疑问,2006 年美国的精铜消费量下滑主要是由于住宅建筑市场放缓所导致。住宅市场放缓自06 年4 月开始,当时的新屋开工同比降低12%,并在随后的时间里不断降低。从06 年4 月至10 月间(除5 月份外),新屋开工数每个月都是以两位数降幅下降。房地产市场的衰退对铜的消费产生巨大影响,因为美国的住宅建筑业对铜的消费占其全部铜消费的46%左右。另外高铜价导致许多消费者寻求使用更便宜的替代原料,这也对美国的铜消费产生负面影响。替代问题在美国铜管市场上特别明显,越来越多的房屋建筑商用塑料管以降低成本,这对于美国市场的铜消费是沉重的打击。据美国金属统计局(ABMS)的报告,06 年铜管的出货量同比降低了6.7%。 另外美国汽车行业也出现了一定程度的放缓,对于铜材的消费也在逐步减弱。从BROOK HUNT 的统计数据来看,美国铜线市场需求仍是相当冷淡的,铜线生产的增长率在07 年的第一季度还将放缓。 因此我们认为07 年上半年美国铜市场消费状况不会出现任何明显的改善。 伦敦库存的下降只能期待其他地区消费的恢复了。 二、升水高企、进口放大,中国消费到底怎么样? 目前上海铜总库存量维持在3 万吨左右,注销仓单也有增加。国内走势略强于外盘,由于现货市场可供数量并不充裕,升水始终高居在1000 元以上。1 月合约交割时上海行情出现空头回补及技术性买盘拉升了价格。由于两合约之间价差拉大,升水高企,拉升至2200 元/吨以上。由于铜价比值较长一段时间在9.40上方,进口已有一定利润空间,今后进口量会逐步提高。据海关数据2006 年12月精炼铜净进口同比增长59.49%至95831 吨,我们预计今年第一季度将继续上升,尤其是2 月份,从我们咨询的企业来看,较多的进口贸易商船期均安排在2月份到港,因此2 月份到港的现货量将会比12 月份、1 月份更多,届时现货的压力会比较大。 从消费来看,随着铜价走低,原来被高价所压制的消费有所缓解,市场在供需方面均会有回暖舒缓迹象。但是我们对中国消费的恢复力度始终没有抱很强的信心:1)、目前市场处于熊市中,消费者购买现货的意愿不大,只有在急需用铜的时候才会考虑去采购;2)、目前现货升水的高企,部分原因是消费商的惜售心理所导致,并不能完全反应实际的市场情况,虽然目前物贸每日的出货量均有所放大;3)、今年春节,停工放假的企业比较多,企业的备库热情和以前相比有所减弱,因此春节前中国的消费到底怎么样还得进一步观察,我们的判断是:消费的确有所恢复,但是消费热情并没有高涨,对于节前的消费仍不是很看好。 三、周边市场在回暖:金价表现强势、原油稍有企稳 目前黄金价格表现相对较强,当原油价格下跌到50 美元时,金价却在600美元/盎司处异常坚挺。在最近美元走强的同时,与它最具负相关性的金价也同步冲上了650 美元/盎司。一些美元持有者也在积极买入黄金。从全球政治格局上看,黄金对商品的指导意义比原油更重要,黄金的表现尤其值得投资者关注。 另外,原油价格出现暂时性见底的苗头。从技术图表上分析,原油在50 美元处止跌后,出现了比较明显的反弹走势,预计将会重返每桶60 美元,这将对铜价有一定的支撑。 对于铜市场,基金的持仓状况到底怎么样呢?从下图的伦敦持仓与铜价的波动关系图上看,我们认为在1 月初以来本次铜价下跌的过程中,基金的确在加大抛空的力度。但是铜价到5500 之后,出现的反弹行情中,我们认为基金的多头也逐步介入。因此,在5500―5800 一线基金多空双方的分歧是在加大的。

可以肯定的是,在本次铜价探底回升之后,基金对于铜的关注在增大,这不光表现在LME 远期持仓量上,也体现在COMEX 的迁仓过程中 。 正是由于基本面的诸多不确定因素同时存在,大多数投资者对于目前做空与做多都心存一定的疑虑。我们认为目前铜价在5500―6000 之间还会维持震荡,但是总体市场偏空的格局并没有改变。不确定之中存在风险但也孕育着更多的获利机会,尤其是在国内反向基差的情况下,要把握好抛空的节奏。对于春节前的铜价,我们认为以震荡的形式对待,而节后在进口大幅增加的情况下,市场的压力将逐步加大,伦敦铜价回到2006 年年初的平台 4800 美元/吨一线不无可能。 金瑞期货 黄守锋

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||