�����о�����Ԫָ�����ȷ��� ��Ʒ�۸��ǵ�����

http://www.sina.com.cn 2007��01��31�� 00:38 �����ڻ�

����

����Ҫ�㣺

������������������á����ݷ�ӳ����ҵ�������������ز��д�����

����ŷԪ�����ݲβ

����Ӣ��������ϢԤ���½�

�������ձ������������롡2�»�����Ϣ����

�����г�Ԥ�ڰ������ж�����ϢԤ������

�����г���ע��ѮG7��������

������Դ�۸���50��Ԫһ�߷���

���������г����ۣ�

�����������ƣ��¹�1�·�Ifo��ҵ����ָ��ֻ��107.9�Dz���Ԥ�ڣ�ȥ��8�������״λ��䡣M3����9.7%�������г�Ԥ��9.1%����������ŷԪ��ͬʱӢ����ҵ����(CBI)������1�·��¶�������ָ������9��Ϊȥ��10���������ˮƽ����ζӢ����ŷԪ�Ľ�����ǿ����������ҵ�������Ժ�Ӣ�������г�King�����������ְ�ʾ����Ԥ��ͨ���ʻ����Ż�������1�·���Ϣ��¼����1Ʊ֮��ͨ����Ϣ���飬���ҷ��Լ�Ϣ��������Ա�У��������г�Lomax����ϯ����ѧ��Bean�������Ա����ζ���м�Ϣ����Զ�����г�Ԥ�ڣ��ϰ����ڿ����ټ�һ��Ϣ�㼴���ʼ�������Ӣ�����估�����������㣬ŷ�Ҵ����ʱ���������֡���ĩ����ŷԪ����1.29��

�����ձ����й���12��19����Ϣ��¼�����ݷ�ӳֻ��һ�����߳�Ա��ΪӦ��1�·ݻ����Ϣ�����м�λ��Ա��ΪӦ�ȵ����ü���۲�����ǰ������֮��1�»���֮���Ϣ���ȵ�������Ϣ��ӳ���б�������������1�·ݼ�Ϣ�����������г������������˵ǰ���Ļ���û��Ϣ�ڱ䶯�ǹ�����ѹ��Ӱ��֮˵����˵����������ֻҪ���ļ�����������ֵ������ֺ���ǿ�ȣ����н���2����Ѯ�����Ϣ��������ҥ��ָŷ��Աϣ��2��10��G7����������Ԫ�������⣬������Ԫ���������е���֧�֣���ϧͨ�����»���0.1%��������2�»����Ϣ���ʣ���ԪѸ��������

������������Ʒ������������������֤ʵ���ļ������������ף������������Ĺ���������ֵ������г������֣����������廪�����ձ���������Ը¶�����������ֹ�Ա��ʾ��ʹ����ͨ�������ڷŻ������ݾ��߳�Ա����Ϊ���ڲ��ɽ��ܵĸ�ˮƽ�����Ʊ�������Ϣ���������ּ�Ϣ����ȥ���ƹ���ͨ��Ԥ�ڡ��������幫����1�·ݾ�ҵ���濴�ã��г���������������Ϊ�����չ��Ԫ�ķ����ռ䡣

����Ԥ�ڱ��ܲ�����ŷԪ��1.2775-1.3025�����ɡ�1.2375-��1.2705��Ӣ��1.9455-��1.9780����Բ��119.45-123.20��

������Դ�۸�

����������Դ����������50��Ԫһ�ߡ�ʯ���������֯(OPEC)��ϯMohammedal-Hamli��ʾ������dz������ͼ۴���µ������б�Ҫ����ȡ��һ���ж����ȶ����С�ί������ʯ�Ͳ���RafaelRamirez��ʾ��OPEC�����ٿ��������飬ί������ϣ��OPEC�ڽ���������ͬ���һ�������ղ���50��Ͱ��ͬʱ��ʲ����ϣ������ʯ�ʹ�����ģ������������Ӱ�죬��Դ�۸���50һ�߷���10%����������55��Ԫ�Ϸ���

��������չ����

����Ԥ��FED���ܻ����Ի�ά������5.25%���䡣��������ǿӲ��

����Ԥ����ŷԪ���Խ���Ϣ��

����Ԥ���ձ�2�»��м�Ϣ���ᡣ�г���ע��Q4������

����Ԥ���й����ʵ�����DZ������ѹ����

����������Ԫ���г������ڲ���

�����ṹ��˫�����л���ļ���

������Ϣ���ڼ���������ʯ����ԪŷԪ������㴢����Ԫ��������Ԫ����

�������ۣ�

������Ԫ���г����ż�12������ҵ���������ϴ����ز��ƺ�֤ʵ�Ѿ����ס��������ؽ�����FED��עͨ�����͵ij̶ȴ��ڹ�ע����������Ԥ�ڱ���ά�����ʲ��䣬��������ǿӲ����Ԫ���з���������

������Դ�۸���50��Ԫһ�߷�����ͬʱCRBָ����������ڵ͵㡣����Դ�۸�����������Ʒ�۸��γ�֧�š�

����Ԥ�ڱ��ܲ�����84.5-��86-87

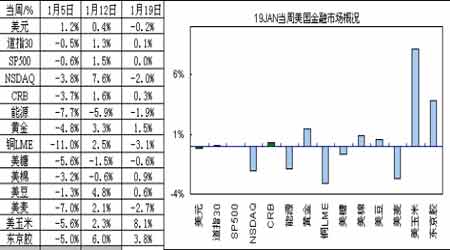

����ͼ1�����������г��ſ�

����

Ԫ��19�յ������������г��ſ�ͼ������Դ�������ڻ���

����˴��鿴ȫ���ƾ�����ͼƬ

����

Ԫ��19�չ��ڽ����г��ſ�ͼ������Դ�������ڻ���

����˴��鿴ȫ���ƾ�����ͼƬ

����ͼ2��ŷ���������ʼ�����������Ԫ�Ĺ�ϵ�DGDP-����

����

ŷ���������ʼ�����������Ԫ�Ĺ�ϵ�DGDP-����ͼ����Դ�������ڻ���

����˴��鿴ȫ���ƾ�����ͼƬ

����ͼ3����Ԫó��״����GDP

����

��Ԫó��״����GDP����ͼ����Դ�������ڻ���

����˴��鿴ȫ���ƾ�����ͼƬ

����ͼ4��������Ҫ�������л��鼰Ԥ��ʱ���

2007�����л���ʱ���

|

2007 �����л���ʱ��� |

|

���� |

ŷԪ�� |

�ձ� |

Ӣ�� |

��ʿ |

���ô� |

���� |

|

��ʱ |

5.25% |

3.50% |

0.25% |

5.25% |

1.75-2.0 |

4.25% |

6.25% |

|

һ�� |

30-31 |

11 |

17-18 |

11 |

|

16 |

|

|

���� |

|

8 |

20-21 |

8 |

|

|

6 |

|

���� |

20-21 |

8 |

19-20 |

8 |

15 |

6 |

6 |

|

���� |

|

12 |

|

5 |

|

24 |

3 |

|

���� |

9 |

10 |

|

10 |

|

29 |

1 |

|

���� |

27-28 |

6 |

|

7 |

14 |

|

5 |

|

���� |

|

5 |

|

5 |

|

10 |

3 |

|

���� |

7 |

|

|

2 |

|

|

7 |

|

���� |

18 |

6 |

|

6 |

13 |

5 |

4 |

|

ʮ�� |

30-31 |

4 |

|

4 |

|

16 |

2 |

|

ʮһ�� |

|

8 |

|

8 |

|

|

6 |

|

ʮ���� |

11 |

6 |

|

6 |

13 |

4 |

4 |

|

ע : �ձ�ʱ�䲻ȫ |

����ͼ5����Ԫ

����

��Ԫָ������ͼ����Դ�������ڻ���

����˴��鿴ȫ���ƾ�����ͼƬ

������1�����ܽ�����֮��������

| ���� |

���� |

ʱ�� |

������������ |

�·� |

Ԥ�� |

�ϴ� |

| 1��29�� |

�ձ� |

07:50AM |

��������(����) |

12 |

-0.50% |

-0.10% |

| 1��30�� |

�ձ� |

07:30AM |

��ͥ���ѿ�֧(����) |

12 |

-1.20% |

-0.70% |

|

|

|

ʧҵ�� |

12 |

4.00% |

4.00% |

|

|

|

��ҵ���� |

12 |

0.30% |

0.80% |

|

�¹� |

03:00PM |

�������� |

12 |

1.00% |

-0.30% |

|

���� |

03:45PM |

ʧҵ�� |

12 |

8.70% |

8.70% |

|

Ӣ�� |

04:00PM |

Nationwide����ָ��(����) |

12 |

N/F |

10.50% |

|

|

05:30PM |

�����Ŵ� |

12 |

1.0B |

1.0B |

|

|

|

���ҽ�� |

12 |

9.5B |

9.8B |

|

���� |

11:00PM |

��������ָ�� |

1 |

110 |

109 |

| 1��31�� |

Ŧ���� |

05:45AM |

ó��ƽ�� |

12 |

-300M |

-785M |

|

�ձ� |

01:00PM |

��������(����) |

12 |

4.60% |

9.20% |

|

�¹� |

04:00PM |

ʧҵ�������� |

1 |

-35K |

-108K |

|

|

|

ʧҵ�� |

1 |

9.70% |

9.80% |

|

ŷԪ�� |

06:00PM |

�������ָ��(����) |

1 |

2.10% |

1.90% |

|

|

|

ʧҵ�� |

12 |

7.60% |

7.60% |

|

|

|

��������ָ�� |

1 |

109.7 |

110.1 |

|

Ӣ�� |

06:30PM |

Gfk��������ָ�� |

1 |

-9 |

-8 |

|

��ʿ |

06:30PM |

KOF����ָ�� |

1 |

1.52 |

1.6 |

|

���� |

09:30PM |

����������ֵ(�ٱ�) |

Q4 |

3.00% |

2.00% |

|

|

|

���ָ�� |

Q4 |

1.60% |

1.90% |

|

|

|

���ĸ������ѿ�֧���ָ�� |

Q4 |

2.20% |

2.20% |

|

|

|

���óɱ�ָ��(�ٱ�) |

Q4 |

1.00% |

1.00% |

|

|

11:00PM |

֥�Ӹ�����Ӧ����Э��ָ�� |

12 |

52 |

51.6 |

|

|

|

������֧ |

12 |

0.10% |

-0.20% |

| 2��1�� |

��ʿ |

03:15PM |

ó��ƽ�� |

12 |

0.8B |

1.3B |

|

|

04:30PM |

����ҵ�ɹ�����ָ�� |

1 |

64.2 |

65 |

|

ŷԪ�� |

05:00PM |

ͬ�� |

1 |

56.2 |

56.5 |

|

Ӣ�� |

05:30PM |

ͬ�� |

1 |

51.7 |

51.9 |

|

���� |

09:30PM |

�������� |

12 |

0.50% |

0.30% |

|

|

|

�������ѿ�֧ |

12 |

0.70% |

0.50% |

|

|

|

���ĸ������ѿ�֧���ָ�� |

12 |

0.20% |

0.00% |

|

|

|

һ���״�����ʧҵԮ������ |

1��27�� |

315K |

325K |

|

|

11:00PM |

��Ӧ����Э��ָ�� |

1 |

51.9 |

51.4 |

| 2��2�� |

���� |

08:30AM |

��Ʒ������ó�� |

12 |

-1.00B |

������2��������Ҫ����

| ���� |

���� |

��Ҫ���� |

| 1��30--31�� |

���� |

�����ֹ����г�ίԱ��(FOMC)��Ϣ����(��2/1�賿03:15�������) |

| 2��1�������� |

ŷ�� |

�����ܲ�Trichet����������Noyer��ϯ�����������ֻ����� |

������3�����ܹ���֮��������

| ���� |

���� |

������������ |

�·� |

Ԥ�� |

���� |

�ϴ� |

| 1��22�� |

���� |

�������ָ��(����) |

Q4 |

3.60% |

3.50% |

4.00% |

|

�¹� |

�������ָ��(����) |

12 |

4.60% |

4.40% |

4.70% |

|

��ʿ |

�ۺ��������ָ��(����) |

12 |

2.70% |

2.60% |

2.80% |

| 1��23�� |

���� |

���ѿ�֧ |

12 |

0.20% |

1.30% |

0.90% |

|

ŷԪ�� |

��ҵ���� |

11 |

1.00% |

1.40% |

-0.5%R |

|

|

ͬ��(����) |

11 |

6.00% |

6.20% |

12.8%R |

|

Ӣ�� |

CBI����ҵ�¶�������ָ�� |

1 |

-6 |

-9 |

-5 |

|

���ô� |

�������ָ��(����) |

12 |

1.70% |

1.60% |

1.40% |

|

|

�����������ָ��(����) |

12 |

2.30% |

2.00% |

2.20% |

|

|

����ָ�� |

12 |

0.40% |

0.30% |

0.50% |

|

|

���۶� |

11 |

0.80% |

0.20% |

-0.70% |

|

|

ͬ��(�۳�����) |

11 |

0.50% |

0.10% |

-0.70% |

|

���� |

����ָ�� |

12 |

0.20% |

0.30% |

0.10% |

| 1��24�� |

�ձ� |

������ҵ�ָ�� |

11 |

0.40% |

-0.20% |

1.6%R |

|

���� |

�������ָ��(����) |

Q4 |

3.60% |

3.30% |

3.90% |

|

Ӣ�� |

����������ֵ |

Q4 |

0.70% |

0.80% |

0.70% |

|

|

ͬ��(����) |

Q4 |

2.90% |

3.00% |

2.90% |

| 1��25�� |

�ձ� |

ó��ƽ�� |

12 |

1.19T |

1.15T |

0.91TR |

|

���� |

INSEE��ҵ��������ָ�� |

1 |

106 |

106 |

106 |

|

�¹� |

IFO��ҵ����ָ�� |

1 |

109 |

107.9 |

108.7 |

|

ŷԪ�� |

������ |

11 |

2.0B |

-2.0B |

1.8BR |

|

���� |

һ���״�����ʧҵԮ������ |

1��20�� |

305K |

325K |

289KR |

|

|

�ִ��������� |

12 |

6.25M |

6.22M |

6.27M |

| 1��26�� |

�ձ� |

�������ָ��(����ָ������) |

12 |

0.20% |

0.10% |

0.20% |

|

ŷԪ�� |

M3���ҹ�Ӧ����(����) |

12 |

9.10% |

9.70% |

9.30% |

|

���� |

����Ʒ���� |

12 |

2.50% |

3.10% |

2.2%R |

|

|

ͬ��(�۳�����) |

12 |

0.50% |

2.30% |

-1.0%R |

|

|

�������� |

12 |

1050K |

1120K |

1069KR |

������4�����ܲƾ�Ҫ��

| ����һ |

|

| ���� |

�Ƴ�Breton�����ս��ܱ���LesEchos����ʱ��ʾ����������״�����ã�Ԥ�ƽ���������ʿ�ʵ��3-4%��Ŀ�ꣻBretonָ����2006���Ԥ������ѽ���361.6��ŷԪ��ռ����������ֵ�ı����п��ܵ���2.6%�� |

| �ձ� |

�����³��д���ֱָ�����ձ������������������߾���ʱ������Ҫ��һ������Ŀ����������Ŀ��һ�¡� |

| �¹� |

�������±���ָ�����¹�������ȥ����ļ��������ţ���Ҫ�ܵ����ڡ��豸��֧�ͽ��������ƶ��� |

|

��������Fabritius��ʾ��ŷ����������ίԱ����Ԥ�ڣ�����ŷԪ��ͨ�ͽ�������������ԭ������Ϊ�¹��ϵ���ֵ˰������Fabritius��Ϊ���¹��ϵ���ֵ˰�ʵ�Ӱ�콫���ͼ��µ��������� |

| ŷ�� |

��������Weber��ʾ��ŷԪ������۴������Ϸ��գ����й�������̸�б�Ԥ�ڸ�Ϊ��Ҫͨ�ͷ��գ�������Ҫ�Եڶ���ͨ��ЧӦ��ȡǰհ�Ե����ߡ� |

| ���ڶ� |

|

| �ձ� |

����12��18-19����Ϣ�����¼�������������ƣ��������Աͬ��������Ҫ�۲���ྭ�����ݣ�������÷���ǰ�����棬����Աͬ��������Ҫ��Ϣ�����ݳ�Ա��ʾ�����ȷ�����ù۵㣬��һ�·�֮���ijʱ��Ϣ���ʵ��ģ����ݳ�Ա��ʾ����Ϣ����ȴ�ֱ�����ú���۵IJ�ȷ�����������ܶ��ʾƣ�����������ڹ��������������ɼ�Ƿȱ���ƣ��ܶ��ʾ���ѽ�������������Ҫ�۲�������ݣ�����ʡ�Ĵ���ָ���������м۸������½�����Ҫ�������ǰ���������ڸ�칫�Ҵ���ָ�����ȽϾ��õ��Ϸ����գ���Ҫ����ע�⾭�õ��·����ա� |

| ŷ�� |

��������Noyer��ʾ��ĿǰŷԪ���Ļ��һ��������ھ�������������ȶ��;�������֮�䲢��ͻ������ָ���ж�ŷԪ���ʲ�û��Ŀ��ˮƽ������ʱŷԪ�IJ����̶Ȼ��Ȳ��������ķ���������ô���ҡ� |

| Ӣ�� |

Ӣ�������г�King��ʾ�����ڲ���������ͨ�ͷ�����ת��Ϊ���ϣ�Ӣ�����м����ͨ�Ͳ�ȡ�ж���������ڽϺ�ʱ������Ϣ�� |

| ������ |

|

| �ձ� |

�����г���������ǿ�����������ǻ��ڶԾ��ú����ˮƽ�Ŀ��ǣ������ܵ���������Ӱ�졣 |

| ���� |

��ͳ�����ڷ������������У�����������10���ڽ�������������20%��ͬʱ������ս��ʯ�ʹ�����2027��ǰ����һ����15��Ͱ�� |

| ���� |

�����Ƴ�NickMinchin��һ��������ָ���������ļ�����ͨ���ʷŻ��̶ȳ���Ԥ�ڣ�Ԥ��ͨ����δ��ʱ���ڽ����ºͲ���������ϣ�������н�һ����Ϣ�ı�Ҫ�� |

| Ӣ�� |

Ӣ������1�·���Ϣ�����¼���������߳�Ա��5:4Ʊͨ����Ϣ0.25%��5.25%������ίԱLomax��Bean��Tucker��BlanchflowerͶ����Ʊ���ɼ�Ϣ��ίԱ��Ϊ��������ԭ��ȥ�Ӻ��������ָ�����ش���ղ�����Ԥ�ڰ��µ��������Ϣ���ܱ����ڽϺ�ʱ��Ҫ�����Ϣ��ͬʱ���ǻ��Һ��Ŵ������IJ��������Լ�Ϣ��ίԱ��Ϊû�м�ʱ��Ϣ���㹻��Ϣ�����������ָ�������������ݷ�Ӧ�����Եȴ���2�·ݵ�ͨ�ͱ��棬��ָ�����г������з��գ��������߳�Ա��ͬ��ͨ�ͷ��������������������ó��ֽϴ�Ż��ķ����½���ȫ���·����ռ��ˣ��������ָ�������Թ��ʹ����Ϸ����գ����ò��ܸ��ӽ��ţ������·����ռ��١� |

| ��ʿ |

�����г�Roth��ʾ�����ŵ�ƣ����������ʿ��ǿ������״�������������в���ԭ���ǽ����г��ķ����������£����н����������������Ľ��̣�������۳�����������ʱ��ȡ��Ӧ�Ļ������ߣ���2007����ʿ���ñ��ֳ������ģ�����Ϊ��ʿ�ľ���DZ�������ʿ��ܸ���ԭ��Ԥ����1.5%�� |

| ������ |

|

| Ŧ���� |

��������Ϣ���������ά�ֻ������߲��䣬���ʱ�����7.25%������ʾδ�������б�Ҫ��һ����Ϣ����Ϊͨ��ѹ���Ժܴ� |

| �ձ� |

������β���Ҵα�ʾ����δ����2�·��߹����齫������ŷ����Ԫ���ʣ�������Ʊ��뷴ӳ�����棻���������ض����ˮƽ�� |

| ��ʿ |

�����г�Roth�����������Ӳɷ�ʱ��ʾ�������������м�������Ʒ��ۣ���ͨ�ͼ������������н���ȡ�ж�������ָ���б�����������������Ľ��̡� |

| ŷ�� |

��������Stark��ʾ��ĿǰŷԪ������������ͣ������������ɿ��ɣ����н���һ��Ŭ����ȷ������ά����������ȶ��ij�ŵ�� |

| ������ |

|

| �ձ� |

�ڸ�ٷ��������鹧�ñ�ʾ�����������ָ��֮��û�иı�ͨ������ڼ��Ĺ۵㣻������ձ��������ߵ�һ�����أ���������Ψһ�ľ��߿��ǣ����к���������ע�Ӳ�ͬ�ľ�������ȥ�ƶ����ߡ� |

|

���ò���������ӱ�ʾ����Ȼͨ��������ʾ�䲨�����Ƚӽ��㣬����������Ʋ�û�иı䣬���жϾ����Ƿ��ط�ͨ��ǰ�������������ָ�ꡣ |

| ������ |

IMFִ�г�Rato��ʾ���������Ե�����һ��ʷ����й����棬�����й�ʵ���ɹ����г�����������һ��ʵ�����Ŀ�ꡣ |

| ŷ�� |

�������¼�¹������ܲ�Weber��ʾ����Ȼ�¹�1��Ifo��ҵ���������»������¹�����ǰ�������ã��ɽ�����¹���ŷԪ����ͨ��ˮƽ�ϳ���2.00%�����ڲ�ͨ��ѹ�����£�����ָ����ŷԪ���ĵ����������ƶ����ڻ��ҹ�Ӧ��������������Դ������Ϸ��գ����б���������������ߵ��ݼ��ԡ� |

�����ڻ� �߽�