|

|

|

铜铝市场继续维持震荡 仍未形成新的趋势行情http://www.sina.com.cn 2007年01月30日 00:28 新浪财经

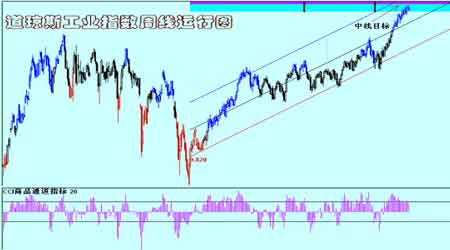

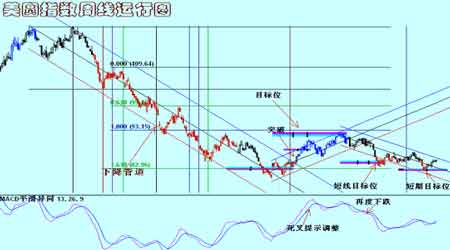

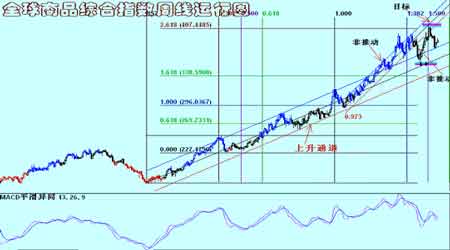

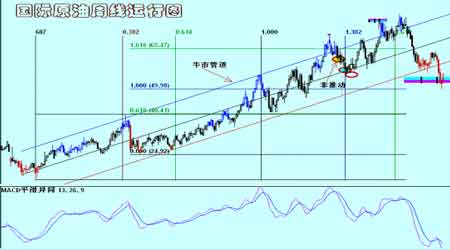

★ 行情回顾 本周国际铜铝市场继续运行在震荡行情当中,周一, 在伦敦镍锌继续强劲上涨的情况下,铜铝价格亦有所回升,其中铝价受到几内亚全国总罢工的影响而走强.最新数据显示经济仍然乐观也支持的金属价格.UBS/盖洛普公布的美国1月投资者信心指数升至103,而12月为90,显然在100的扩张数据之上, 芝加哥联邦储备银行12月全国活动指数为0.04,11月修正为负0.30,同样良好,市场受到激励.周二, 在镍锌市场再创新高的情况下,铜铝价格亦出现了一定的回升.几内亚全国总罢工使得铝矾土的供应中断,对铝价提供了支持.而必和必拓旗下的铜矿工人拒绝了公司的薪酬条件也对铜价带来了一些支持.最新数据显示今年美国经济成长率将为2.5%,明年预计为3.0% .同时红皮书显示美国1月20日当周连锁销售年率上升2.8%.因此在昨晚基本金属以及贵金属市场普遍出现了回升.周三, 镍锡出现了一些回落,但总体强劲,铜价承接前几日的回升行情继续上行,但仍然属于区间震荡的范畴,铝价则在冲高后小幅回落.市场总体表现的偏强运行.近期美国经济数据强于预期对商品有利,而当晚公布的领先指标强于11月份,也对市场起到了一些支持.美国咨商局12月经济领先指标上扬0.3%。11月数据从0.1%下修至0.0%。同步指标升0.2%,而滞後指标升0.9%,录得自2005年1月以来最大升幅。10个子指数中有6个上扬,分别是营建许可,初请失业金人数,货币供应,股价,供应商交货,新订单。平均每周工时和消费产品订单持平。在数据公布后,市场出现了一些买盘,周四, 中国国家统计局公布,中国2006年国内生产总值(GDP)按可比价格计算同比增长10.7%,第四季度GDP同比增长10.4%.国家统计局并称,2006年第一季度GDP增幅修正为11.4%,二季度为11.5%,三季度为10.6%.在中国政府宏观调空的大背景下,经济增长速度仍然持续高速发展,相关消费也将增长强劲,市场显然受到一定的支持.周五铜价继续上升,铝价则出现了一些回落. ★前周观点回顾于评估 笔者在上周报告中有关:“国际铜铝市场在周边市场运行环境仍然健康情况下继续保持回落的运行态势,截止本周末,铜市场的弱势运行仍然在持续当中,而短期内的震荡为整理的性质,市场有进一步反弹的要求,但总体弱势没有发生改变.铝市场在供需矛盾仍然存在的情况下,市场的结构性失衡对铝价回落加以限制,市场仍然有继续其挤压空头的行情,在铝市场春季消费旺季临近的情况下,铝价仍然有可能再度走强.”的观点与本周市场的运行一致,铜价在低位遇到一些承接,使得市场在5500美元存在较为明显的弹性,一些结构所虚构的新的中国故事,即“消费疲弱论”破产,而“经济明显回落论”也在中国国家统计局公布2006年GDP增长10。7%后不攻自破,有关抛盘的离场也支持了铜价,使得铜价在振荡区间内上行。铝价则在结构性失衡仍然持续的情况下,现货升水继续攀高,期货也再度触及本轮逼仓行情的高点。市场的偏强运行态势十分明显。 ★本周市场焦点 在市场由于美联储17次加息之后而产生对美国经济产生的悲观情绪中,我们看到今年以来公布的一系列经济数据显示经济运行仍然乐观,一些人士所预期的不良数据并没有出现,本周公布的美国12月耐久财(耐用品)订单就是其中的代表。该数据增加了 3.1%,前月为增长2.2% ,明显强劲,耐用品订单(Durable Good Orders)代表未来一个月内,对不易耗损的物品订购数量,该数据反应了制造业活动情况,就定义而言,订单泛指有意购买、而预期马上交运或在未来交运的商品交易。在美国,商务部在每月下旬公布前一个月的耐用品订单数据。 该统计数据包括,对汽车、飞机等重工业产品和制造业资本用品,其它诸如电器等物品订购情况的统计。由于该统计数据包括了国防部门用品及运输部门用品,这些用品均为高价产品,这两个部门数据变化对整体数据有很大的影响,故市场也较注重扣除国防部门用品及运输部门用品后数据的变化情况。总体而言,若该数据增长,则表示制造业情况有所改善,利好该国货币。反之若降低,则表示制造业出现萎缩,对该国货币利空。市场一般最为重视美国耐用品订单指数。美国耐用品订单了摆脱近期的低迷,市场预期12月订单 (除去运输外) 上升0.5%,而实际增加了 3.1%是6个月以来第二次出现增长,对工业生产和消费者需求数据产生影响。现在该数据的强劲显示在制造业不断增长过程中,消费的增长使得一些人士对消费转弱的预期再度落空。同时,短期内对美元的支持使得商品承受了一些压力,但从总体上看,消费的增长自然会对商品的压力有所改善。 中国方面,由于政府的宏观调控,使得市场的资源得到了重新的配置,但高速增长过程中所带来的部分行业的不平衡仍然出现。将对部分商品价格造成影响。对此中国国家发展和改革委员会秘书长韩永文周二表示,目前像钢铁、水泥、电解铝、焦炭等11个行业的产能出现了过剩或者存在著过剩,特别是钢铁、水泥、电解铝这些行业明显出现了产能过剩.他在中国政府网(www.gov.cn)举办的在线访谈中称,中国目前产业结构不是很合理.政府也好,企业也好,往往倾向于投资在比较成型的行业和产业,这样很容易造成主要的工业行业和产业投资比较集中,产能迅速增长.他表示,像日本、韩国、印度等一些大的钢铁企业,产业集中度很高,竞争力很强,而中国虽然钢铁生产产能已经接近世界产能60%左右,但是产业集中度、产业竞争力、技术水平,和国际上先进的企业和国家还不可以相比."从这个角度来看,中国的产能确实是存在过剩的.对金属市场而言,电解铝的的过剩明显对中国国内铝价带来压力,同时,由于铝消费的强劲加之铝产品出口的快速提高对缓解这些压力必然将起到一定的积极作用,也将在铝价的运行中表现出来。 市场注意到,在铜进口减少的情况下,中国铜产量继续稳步增加,国家统计局周一公布的数据显示,中国2006年的铜产量为293万吨,较2005年增加了17.8%。 2006年12月的铜产量为248,500吨,同比增加2.1% 。同时,令国际市场一些所谓主流机构的预期中国2006年精炼铜表观消费量同比增长15.4%,明显超过之前一些机构的所谓增长不到10%或甚至下降的预期。虽然2006年中国精炼铜进口量减少32.3%,因为当地冶炼厂生产更多铜。 中国铜需求增速超过中国全球2006年10.7%的经济成长速度。而2006年中国经济成长增速同样也令这些自以为是的所谓权威大跌眼镜,GDP增长是11年来最快的一年,中国的事情当然要中国人自己说了才算,指手划脚淤自欺欺人无异。2006年中国工业生产同比增长16.6%,即使如此,中国2006年铜表观消费增速可能依然低估,因为中国国家储备局销售了超过13万吨储备铜,同时中国加工商消费大多来自2005年的储备库存。 2006年中国精炼铜进口量同比减少32.3%至827,021吨,而国家储备局的抛售令国内价格在2006年大多时间内要低于国际市场价格。2006年中国铜出口量为243,029吨。 12月进口量同比增长59.4%,创下年内95,831吨的高点,因为当地现货市场供应吃紧提升升水报价,吸引更多进口。2006年中国精炼铜产量达到293万吨,同时还消耗了26,544吨上海期货交易所监控库存。2006年中国精炼铜表观消费量在354万吨,这主要根据进口量、出口量、产量和交易所年末库存水平来计算出来的。如果加上国家储备局的13万吨库存抛售量,消费量将会增长至367万吨,这使消费增速达到19.6%。市场人士甚至认为国家储备局在2006年的抛售量可能达到30万吨。强劲的经济成长推动铜需求上升,虽然铜价格高涨令加工商利用更多替代品来替代精炼铜。预计替代品可能使去年中国精炼铜需求减少大约6万吨。 铜消费受到发电站需求以及利用铜制成铜制品出口需求的支撑。2006年中国电力产能创下超过6200亿瓦特的纪录水平。总安装产能达到6220亿瓦特,同比增长20.3%。不包括电缆和电线在内的2006年铜制品出口同比增长20.6%至559,122吨,电动机和发电机出口量同比增长10%至35.9亿个。显然,经济的持续快速增长是消费保持强劲的基础,任何主观臆断得出的结论都将是无法经得起时间的考验的,中国需求仍然旺盛。 ★机构观点 曼氏金融:中国进出口数据的支撑。首先是中国的12 月铜进口同比增长59.4%,达到95831吨,也高于11月的66000吨。(不过全年进口仍然下降32.3%至827021吨)。12月的数据不太令人意外,因为我们对中国的进口速度增加已经盼望了一段时间,但仍然对铜市场提供支撑,铜价奋力企稳。此外,中国进口需求的走高必将阻止铜价在今年前期进一步下跌。宏观经济方面,2006 年中国的经济增长了10.7%,是十多年来的最快增速。(第四季度经济增长10.4%,高于市场预期。)如果以这样的速度增长,那到2008年中国经济将超过德国,2005年中国已经超过英国成为全球第四大经济国。其他消息,第四季度韩国经济减缓的速度大于预期,因出口两年来首次下降,消费者支出仍然疲软,GDP较第三季度增长0.8%。 标准银行:近期公布的中国进出口数据显示在被认为是铜需求走软的一年之后进口持续上升。12月精铜进口达到全年最高位9万吨,铜消费也较一年前迅速增长15%,超过许多人的预期,甚至快于10.7%的经济增长速度。消费的增长更加令人关注,因去年精铜进口约下降了32%(827021吨)。许多人认为在显性库存以及国内产量增长(同比增长17.8%)的支撑下消费增长可能走高。此外有超过2.6万吨库存来自上海仓库。中国的制造商缺少库存,而且进口上升的情况看起来确实利好铜价。我们在近期的报告中已经多次写道我们认为铜进口上升,最近的一波买盘可能是未来需求的预期。看多者也从中国许多小型冶炼厂面临经营困难的情况获得支撑,因铜精矿价格高企,TC/RC费用导致工厂暂时关闭。此外废料价格由于短缺也在上升,这缩小了废料价格和精铜价格之间的差距,因此将刺激精铜采购。所有这些都使中国的铜需求看起来处于上升趋势,这在中期内支撑铜价。 麦格理:铜和镍是LME价格变化幅度较大的金属,镍再次触及纪录新高,期铜显示出阶段性反弹的迹象。期铜价格受到中国公布的12月份贸易数据的提振,贸易数据显示精铜的净进口进一步回升。 巴克莱:中国的金属贸易数据显示12月中国的铜精矿进口达到36.7万吨――大大高于2006年的进口平均水平30.3万吨,而且在2006年10月大幅下降至17.8万吨(自2004年3月以来的最低位)之后连续第二个月增加。12月中国的阴极铜净进口剧增至9.2万吨――自2005年9月以来的最高位。中国的精铜进口不强劲是打压铜价以及市场人气的一个关键因素。2006年中国的GDP增长10.7%。GDP增长从第一季度的10.4%攀升至第二季度的11.5%,然后在第三季度放缓至10.6%,第四季度维持在10.4%。我们认为中国经济第四季度的强劲增长主要是受消费加速(12月零售指数增长14.6%)、贸易顺差扩大(第四季度达到680亿美元,同比增长116%)以及投资下降但仍然维持稳定(2006年固定资产投资同比增长24.5%,低于2005年的27.2%)的拉动。我们仍然认为2007年中国经济将维持更加均衡的增长,因此应该拥有一个强劲,但稍稍放缓的增长速度。国家统计局对2005年和2006年第一至第三季度的GDP增长作出技术性调整(全部上调0.2%,除了06年第一季度上调0.1%),据此我们将2007年GDP增长预期从9.6%上调至9.8%。 Marex:铜:虽然中长期技术走势仍然相当看空,预计未来几周铜价趋于下跌,但近期跌势继续通过调整和重新整固进行消化。预计关键的近期阻力位5940/60美元可能重新受到测试,能否成功突破此位将指引未来几天的走势。突破此位将进一步上涨测试6280美元,然后甚至可能测试6400美元区域。近期支撑位在5680/5700美元,然后是5550/50美元。铝:虽然短期趋势上升,但目前的强势仍将进一步构成过去7 个月来的宽幅震荡区间。上档阻力位2850/70美元可能再度抑制上涨势头。除非能突破此位,否则预计市场可能重新走软。近期支撑位在2740/60美元,跌破此位将重新产生下跌动能,并重返重要的2640/60美元,然后是2540/60美元区域。收上2870美元表示将继续上涨至2920/30美元附近。 ◎图表一览 图表1 图表2 图表3 图表4

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||