|

|

|

铜市库存创出近期新高 铜价有望再寻弱势平缓http://www.sina.com.cn 2007年01月30日 00:26 北京中期

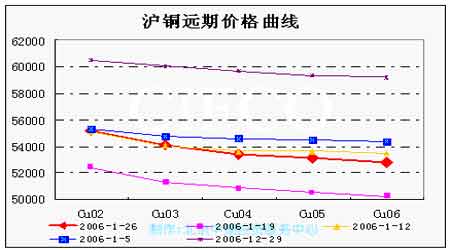

相关品种走势及美国经济数据牵引铜价反弹 中国经济数据略好于预期 新兴经济体在全球经济中的地位渐强 现货市场供给增加预期压制现货价格 6000美元具有较强阻力 上周期铜呈反弹走势,伦3月期铜上涨230美元/吨,国内主力704合约上涨2610元/吨至53400元/吨,现货价仅上涨1800元/吨至56600元/吨,两地现货比价则大幅下降至9.72附近。LME库存大增14025吨至20.77万吨,上周为04年3月以来首次上升20万吨以上的交易周。总体看,影响近期铜价走势的具体因素有如下几个。 1.相关品种走势及美国经济数据影响 上周美国公布的经济数据显示,美国12月新屋销售年率为112.0万户,好于105万户的市场估计值;12月耐用品订单月率成长3.1%,略逊于3.9%的市场预期,截至1月19日当周ECRI领先指标下降至139.2,但年率化增长率为4.5%,前一周年增率为4.4%,显示美国经济成长前景有所改善。12月成屋销售较前月下降0.8%,年率为622万户,低于630万户的市场预期值。总体看,好坏不一的数据显示美国经济成长放缓,但显露出软着陆迹象。上周相对平稳的美经济数据为铜价反弹提供基本条件,而相关品种的走势对铜价也起到支撑作用,上周黄金、原油金融商品均出现近期较强的反弹走势,这对铜价起到拉升作用。 2.中国经济数据 上周国家统计局公布的数据显示,2006年第四季度GDP增长率达10.4%,高于市场10.2%的预测值,而全年的GDP增长率达10.7%,同样高于市场预期,并是11年来最大的经济年度同比增幅;12月份城镇固定资产投资增长24.5%,全年投资增长为24%,而2005年增长25.7%,2004年为26.6%;12月份工业产值同比增长14.7%,全年同比增长为12.5%。相关数据说明中国经济仍处高增长,尽管固定资产投资率逐年下滑,但市场也纷纷上调今年的GDP增长了率:世界银行预计受全球经济放缓影响,中国GDP增长将达9.6%,高盛调高中国GDP增长从之前的9.6%至9.8%,而国务院发展研究中心认为今年GDP增幅预计在10%左右,总体看,今年GDP增幅虽弱于去年,但应会在10%以上。而对于今年投资增速的预测,国务院发展研究中心认为将保持25%,国家发改委经济研究所的预测值略低为22%,看来经济整体状况与去年相当。由此看,今年铜实际需求增速至少与去年持平,而今年价格整体水平下降将有可能增加铜需求弹性,铜价将可能维持次强势平缓。 3.新兴经济体对全球经济的影响 在近期召开的世界经济论坛会议上,与会成员达成的共识是:全球经济已经变得愈加“多极化”,中国等新兴经济体正发挥着越来越重要的作用。在美日欧投资增长以及中国消费升温等多重因素的影响下,全球经济正走向健康的再平衡过程,而新兴经济体的贡献越来越大,其占全球经济的比重已达到50%。中国2006年国内生产总值达2.69万亿美元,次于德国3万亿美元,位居第四,而有关专家认为今年中国很可能超过德国,位居第二的日本国内生产总值去年达4.46万亿美元。而印度也是近年来迅速崛起的经济力量,高盛也大大提高了对印度长期增长率的预期,并大胆预言印度在2050年前将成为全球第二大经济体,中国将会取代美国成为全球第一大经济体,美国则退居第三位。报告预计,在2020年之前,印度经济的年均增速将保持8%左右。鉴于中国等新兴经济体的影响力日益增强,与会德国总理默克尔特别呼吁,G8工业国应建立与巴西、印度和中国等新兴经济体的“新对话机制”。总体看,新兴经济体作为后起经济发展国家,由于增长潜力巨大,未来在世界经济体系中的地位将日益增强,因此全球经济增长水平受美日欧的影响可能相对减弱。而资源性商品价格已经进入一个新的时代,将可能长期维持历史高位水平。 4.国内近期现货市场影响 上周国内现货价上涨1800元/吨至56600元/吨左右,而LME铜价上涨230美元/吨,国内相对涨幅减少,由此期价涨幅力度也趋弱,这主要受到现货市场供给增加的预期。据闻,近期上海现货市场已出现江铜牌号的铜,这与此前供货会上江铜表示将增加市场投放量相符,应该说在国内供给增加,国储铜事件渐告平息之后,市场可能会出现更多优质铜,而贸易比价的改善也刺激了进口从而增加了国内供给的预期,因此贸易商的顺价销售也理所当然。上周公布的产量及进口数据也可部分说明这一情况:2006年12月的铜产量为248,500吨,同比增加2.1%,全年铜产量为293万吨,较2005年增加了17.8%;2006年12月阴极铜进口为94,659吨,同比增加59%,全年进口81.89万吨,较2005年下滑33%;12月铜精矿进口总量为36.72万吨,同比下滑1.6%,但高于11月份33.57万吨,以及30.3万吨的全年平均水平,全年铜精矿进口总量为361万吨,较2005年下滑11%。虽然表观数据显示全年需求同比滑落,但由于国储抛铜因素、废铜消费增加及消费替代因素,中国的实质铜需求仍将维持高位。因此可以看到的是铜价绝不会出现崩溃情况,3000美元/吨以下的情况不至出现。 因此总体看,铜价仍维持弱势反弹格局,6000美元附近是近期较强的阻力位。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||