|

不支持Flash

|

|

|

宏观经济:股市健康增长才是中国经济的晴律表http://www.sina.com.cn 2007年01月29日 00:27 首创期货

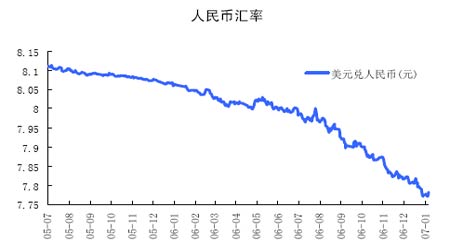

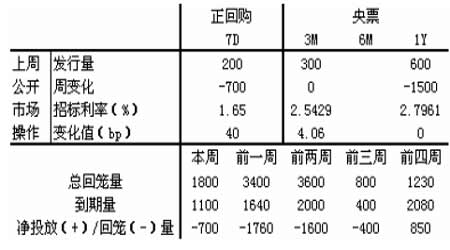

宏观经济 本周人民币对美元汇率先是在7.78 附近波动,至本周四,人民币对美元汇率中间价以7.7735 再度创出汇改以来的新高,这也是人民币汇率连续第2 个交易日同时也是新年来第8 次创出新高。除中间价外,人民币汇率盘中价和收盘价也双双创出新高,交易过程中还首次突破了7.77 关口。 本周四,银行间外汇市场美元对人民币汇率中间价为1 美元对人民币7.7735元,人民币较前一交易日升值了20 个基点,在新年以来相继突破7.80、7.79、7.78三个关口后,再度迫近7.77 这一新的整数关,汇改以来的累积涨幅也已经达到了4.33%。中间价连创新高进一步激发了市场做多人民币的热情,在周四的交易过程中,人民币汇率继续强势上攻,全天都在中间价之上运行,并率先在盘中突破了7.77。在询价交易中,人民币汇率最高达到了7.7680,最低也仅为7.7725,报收于7.7705,较前日收盘价上涨20 个基点;在竞价交易中,人民币汇率最高更是达到了7.7678,最低仅为7.7700,收报于7.7690,较前日上涨了36 个基点。周五回到7.78 以上。 去年以来上升的粮油价格加大了物价上涨的压力,从CPI 物价指数的成分结构来看,食品、粮食类比重最大。为了从CPI 的内部分析CPI 上涨的内部原因,我们选取了1994 年1 月至2006 年11 月的CPI 总指数和粮食类分类指数的数据,进行Granger 因果检验。从格兰杰因果检验的结果来看,粮食类CPI 是影响随后两个月CPI 总指数走势的原因。 结合去年粮油价格的大幅上涨,预计今年上半年,CPI 指数上涨的压力较大,从本周统计局公布的去年12 月CPI 同比增长2.8%来看,粮价引起的物价上涨效应正在显现,并且这种效应在年初仍将继续。虽然自去年四季度开始,国家采取了一系列最低价收购粮食的措施,但在春节临近的背景下,短期对于存在滞后反应的物价影响有限,而国家决不会对关系到诸多方面的通胀上升视而不见。 一方面粮价的上涨,造成了物价上涨的压力;另一方面GDP 增速与低利率水平的不协调,给目前流动性极高的货币市场上的资金的压力并不大,造成了低资金成本下的轻松投资。同时在2006 年人民币汇率升值幅度超过3%的基础上,2007 年人民币升值的预期仍在3%以上。此种预期定会加速国际资本和热钱的流入。在外国资本赚取汇率差价的同时,中国经济持续增长的能力让人们看到加大投资中国的巨大利润空间。因此投资于上升中的中国资本市场是个很好的选择。根据Reuters 整理的目前国家外汇管理局批准的QFII 投资中国市场的总额度达到了95.45 亿美元。根据相机抉择,选取投资回报高的领域,无疑中国股市是个非常好的选择。 股市的大涨,在使得市场资金流动性保持在一个较高的水平的同时,带动了居民储蓄的进入,在各种资金混杂在今日股市的情况下,股市的健康增长才是中国经济持续增长的晴律表。虽然进入2007 年,人民银行显然是考虑到了去年信贷超出全年计划的情况,今年第一周就提高了存款准备金率,但是似乎是市场已经适应了提高存款准备金率带来的冲击,更是因为目前的中国资本市场的增长近乎疯狂。往持续沸腾的水中加入少量温水显然是杯水车薪,并不足以缓解这种疯狂,只有采取更加有效、更加持续的措施,才能为中国经济,资本市场保驾护航。本周央行发行了1 年期利率招标方式的600 亿央行票据,在持续三周加大回收流动性的情况下,股市出现了下跌,债市出现了滞涨。如果这只是市场上加息预期的一个表象,央行认为并不足以反映出目前疯狂的资本市场将会出现阶段调整的时候,同时在央行提高存款准备金率、发行央行票据、正回购操作都显得隔靴搔痒的时候,该加息了! 但笔者认为应该看到,目前这个阶段选择加息,将会在人民币升值预期的情况下,加大热钱流入的速度,对于长期的人民币汇改工作带来麻烦,选择渐进持续性的有约束的市场调节更有利于资本市场健康发展,一剂“猛药”不足以从根本上解决目前市场流动性的问题。 货币市场 本周公开市场操作向市场净回笼700 亿元。1 年期央票发行量600 亿元,3 月期央票发行300 亿元,1 年期中标利率与上周持平,3 个月中标利率较上周上涨4.06bp;正回购操作方面,7 天期200 亿元。 本周资金回笼量为700 亿元,较上周下降1060 亿元。公开市场操作持续四周净回笼,本周回笼量大降1060 亿元。由于本周央行通过利率招标方式发行了600 亿元的3 年期央票,本周1 年期央票投放合计1300 亿元,较上周减少800 亿元,3 月期央票本周发行300 亿元。同时回购利率上升,本周回购量为200 亿元,较上周下降800 亿元,近两周来回购量持续下降。7 天正回购200 亿元,中标利率1.65%,上升40bp。

近期公开市场操作回顾与本周情况 证券市场:

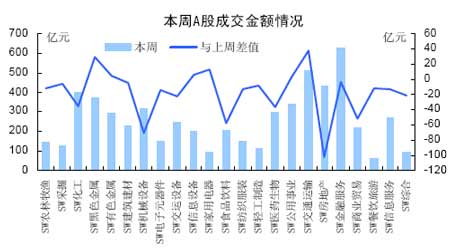

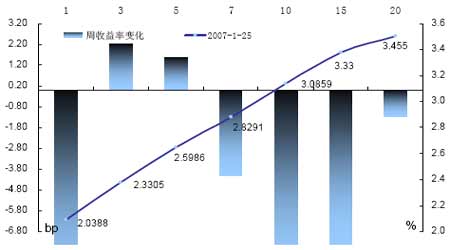

本周超过70%的板块成交金额较上周出现下滑,其中下降最为明显的是房地产板块,较上周下降102.27 亿元,同时机械设备、食品饮料、商业贸易板块成交金额较上周下降超过50 亿元。此前一直引领大盘上涨的金融服务板块较上周下降3.12亿元。而有色金属、交通运输板块成交额较上周保持增长,但增长幅度出现大规模下降。 统计表明,在近期市场的结构调整中,前期股价快速上涨的股票承受了较大的抛售压力,去年全年涨幅突出的食品饮料行业股票跌幅较大。目前A 股平均市盈率达到了32.28 倍,加权平均股价达到了8.95 元。 以2006 年预测业绩计算,目前A 股平均市盈率达到了32.28 倍,加权平均股价达到了8.95 元,而2005 年6 月3 日大盘千点时的平均股价为4.73 元,市盈率为25.30。如今的A 股股价已经增长了近一倍;而沪深300 指数市盈率也达到了28.21倍,与指数千点时的13.42 倍相比,上升了一倍有余。 本次A 股的调整体现出明显的结构性特征: 首先,从1 月4 日至22 日,沪深两市A 股平均涨幅29.69%,其中,近三个交易日跌幅前100 名的股票同期涨幅为41.71%,而近三个交易日涨幅前100 名的股票同期涨幅仅为24.99%。显然,前期股价快速上涨的股票承受了较大的抛售压力。 其次,今年以来涨幅较大、市盈率水平较高的行业板块跌幅居前。例如:在近期跌幅前100 名股票中有10 只来自零售业,而这些股票在1 月4 日至1 月22 日期间平均涨幅为36.91%,动态市盈率平均水平更是达到了57.67 倍。 此外,去年全年涨幅突出的食品饮料行业股票跌幅较大,包括泸州老窖、张裕A 等11 只股票排在近期跌幅前100 名中。 债券市场 本周四国家统计局公布了12月份CPI数据,上证国债指数以111。67点报收,下跌0。02%。虽然单日下跌幅度并不大,但国家统计局公布的CPI较大增速的数据,引起了投资者对通胀压力上升的忧虑,进而产生了对央行近期加息的忧虑,加上公开市场操作3月期央票的中标利率2。5429%,处在较高水平,双重因素引起最近不断走高的债市下落。 CPI指数偏高,导致了大家对加息的担忧。周四,上证国债指数以111。67点报收,下跌0。02%。全天总成交额3。77亿元,比上个交易日的5。91亿元大幅减少。 成交的38只国债中10涨5平23跌。此外,央票发行收益率上升,也表明投资者心态谨慎。央行周四上午在公开市场操作中,发行的300亿元3月期央票中标利率为2。5429%,较上周同期品种走高4。06个基点,也高于此前市场预期。 统计局公布的数据显示,去年12月份消费者价格指数(CPI)创下2006年的最高月度增速,比上年同期上升2。8%,较11月份 1。9%的升幅显著上升。CPI大幅抬头,表明通胀压力在上升,而粮食价格上涨、公用事业产品价格调高以及居民收入增加等因素均可能推动今年的CPI继续走高。 与此同时,央行近期公布的金融数据显示,狭义货币供应量(M1)增速在两年以后重新超越M2,这更强化了投资者对通胀压力抬头的预期。2006年12月末M1同比增长17。48%,超过M2增速0。54个百分点。这是2005年1月以来M1首次超过M2。 根据历史数据判断,M1与中下游产品价格联动性强,M1的攀升意味今年CPI涨势或将加快。从目前的情况看,较多机构对今年CPI的预测多在2%-3%之间,大幅高于2006年年全年1。5%的增速。 近期央行在公开市场操作中频繁大规模回收流动性,加上刚上调了存款准备金率,在数量型政策工具力度可能有增无减的同时,CPI大幅走高也引发了投资者对加息的忧虑。 不过,市场人士对于央行近期是否加息的预期存在分歧。近期人民币汇率升值的速度明显加快,周四美元兑人民币的中间价已达7。7735,加息会刺激热钱的加速流入,出于汇改的考虑近期加息的可能性并不大。而且,如果出于控制金融系统过剩的流动性,存款准备金率上调的空间反而更大。央行虽刻意将货币市场利率保持在较低水平以利于稳步汇改,但整体而言,目前基准利率水平偏低,央行年内择机加息的风险仍不可忽视。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||