|

|

�����о�����Ԫָ�����ȷ��� ��Ʒ�۸��ǵ�����http://www.sina.com.cn 2007��01��24�� 00:19 �����ڻ�

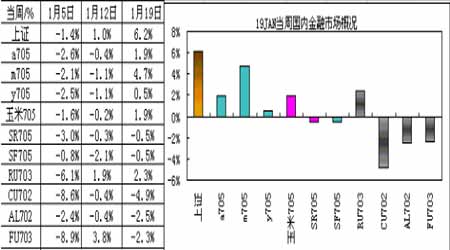

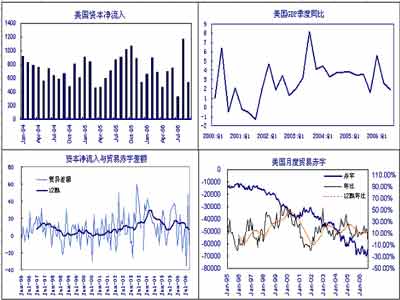

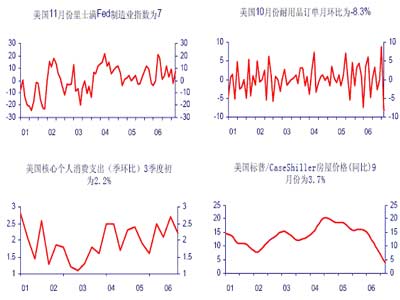

���� ����Ҫ�� ������Դ�۸�������� ����ŷԪ�����þ�����Ȼ��� ����Ӣ����ǰ��Ϣ������׳�����г�����Ϣ���� �����ձ���������δ�ܼ�Ϣ �������ô���������ά�ֻ������߲��� �����г�Ԥ�ڰ����������罫�ڶ��·���Ϣ ���������������� �������ۣ� ������Դ�۸�������� ����ʯ���������֯(OPEC)��ϯMohammedal-Hamli��ʾ������dz������ͼ۴���µ������б�Ҫ����ȡ��һ���ж����ȶ����С� ����ί������ʯ�Ͳ���RafaelRamirez��ʾ��OPEC�����ٿ��������飬ί������ϣ��OPEC�ڽ���������ͬ���һ�������ղ���50��Ͱ�� ����ŷԪ�����þ�����Ȼ��� �����¹�����ͳ�ƾֹ�Ա��ʾ���¹�2006�꾭�üӿ�������2.5%����������������٣���Ҫ���ȹ̵Ĺ��ں��������������������2007�꿪ʼ�ϵ���ֵ˰��2006��Ŀ�֧���Ӱ������ŷ�˵���2007���һ���Ⱥ͵ڶ����ȵ�����Ԥ�⣬��һ���ȵ���0.3-0.8%����0.4-0.8%���ڶ����ȵ���0.3-0.9%����0.4-0.9%�� ����Ӣ����ǰ��Ϣ������׳�����г�����Ϣ���� ����Ӣ��12�·��������ָ��(����)���ʱ���1.9%���ϴ���������������3.3%��Ӣ��12�·��������ָ��������ʱ���2.2%���ϴ����ֱ���1.8%�� ����Ӣ��12�·��������ָ��(HICP)���ʱ�����3.0%���ϴ����ֱ�����2.7%�������������ָ�����ʱ�����3.8%���ϴ����ֱ�����3.4%�� ����Ӣ���̻�(BCC)��ʾ��ȥ������г���Ӣ����Ʒ�ͷ�������ǿ������Ӣ����ҵ�Խ�ʮ��������ٶ���ۣ�BCC���ȵ�����ʾ��Ӣ�����ļ�����ҵ�������۲�ֵ�ɵ���������18��������31��Ϊ12�������ˮƽ������ҵ���ļ����۲�ֵ�ɵ���������24��������34��Ϊ���������ߡ�DZ��֧��3�»�4�¼�ϢԤ�ڡ� ����Ӣ��Ӣ�����л������߳�ԱBesley��ʾ���������Ķ�ȱ���������ձ鹤��������ѹ�������ڱ��ò������ޣ�Ԥ��ͨ��ѹ���������Է�����ҵ�����ŷ���ҵ���������Ʊ��ò��ܽ���������ޣ�12�·ݵĻ����¼�����˵��ͨ�͵��Ϸ����գ���ȷ���Բ����ǻ������߰��������Ľ�ڡ�Ӣ�����л������߳�Ա�����ۼ���֧����ϢԤ�ڡ� �����ձ���������δ�ܼ�Ϣ ������ǰ�ձ�ִ�������³��д���ֱ����˵���ձ��������ڱ����Ļ�������Ƿ��Ϣ��������Ҫ���ݻ���������Ȼ����Į������Ҫ�����Ϣ������ζ���з���������覴ã��淶���еķ��ɿ���Ҫ����������18�����л���������ͣ��Ϣ�������Դ�03��10�����������ľ�������ζ���´�2�·ݻ������кܸ�Ϣ���ʣ���ӳ������Ӱ�����о��ߵ����������������³��д���ֱǿӲҪ�������ӳټ�Ϣ��������λ�����Ӧ�м�Ϣ���ۡ�������Ӱ�������Ϣ�����Զ���Ԫ�����൱��Ӱ�졣 �������ô���������ά�ֻ������߲��� �������ô������ڼ��Ⱦ���չ�������У����ͶԼ��ô���ļ���������Ԥ�⣬��10��ʱԤ����2.8%�����µ���1.5%������ָ�����ھ����Ի�ƣ������Ԥ�ڽ����һ�����ý�����2.4%���ڶ���������2.6%������Ԥ����ô�2007�꾭��ƽ����������Ϊ2.3%��2008��Ϊ2.8%���������꣬2007���ϰ����ƽ��ͨ����Ϊ�Ը���1.0%����2008�����ͨ���ʿ��ط�2.0%��Ŀ�ꡣ�������г�Ԥ�����н������µ�ǰ��Ϣ������ͬ�������ͼ۵��Ƴ�������Ԫδ�ܽ����õĻ������߱���;������������� �����г�Ԥ�ڰ����������罫�ڶ��·���Ϣ ����Ӣ���������� ����Ӣ��Ӣ������������Ϣ�ķ�һ�壬�ع�������5.00%������5.25%��Ӣ��������������ָ����Ӣ����ֵ�Լ���Դ�۸�������������ͨ��ѹ��������Ӣ���ı��ò���ʮ�����ޣ���ίԱ����Ϊͨ�͵����Ϸ��մ�����£������������ȹ̲������������������ȶ��������Ŵ�������ҹ�Ӧ�������ּ��٣�Ԥ���������ָ�������ڶ��ڽ�һ������Ŀ�֮꣬��������Դ�ͽ������ͨ��ѹ�����˶����䡣������ΪӢ�����л��������Ϣ�ķ�һ����5.25�壬���г�Ԥ����һ���������ж�����ζ����׳������ͨ�ͷ��ճ���������ǰ���ƣ���������ʱ��Ӧ���м�Ϣ�ж���Ӣ����ɵ�����Ԫǿ�ƶ���� �����ձ��������� �����ձ�������6��3Ʊ����ά���������߲��䣬��ҹ���ʱ���Ϊ0.25%���г����������ʾ�������Ϸ���ά�����ʲ������λίԱ����Ӧ��Ϣ����������ָ���Ѵ������ƣ��������ºͣ��ͼ��»������Ƶ�ͨ�ͣ����Ծ���������ϣ���г��˽����в��������ض�һ���������������ߣ����н������Լ��ľ���������ά�����еĶ����ԣ�ͬʱ���������������߽������й�ͨ���������꣬���жԼ�Ϣʱ��û��Ԥ��������ÿ�λ������о���������µľ������ݣ����������ʵ����жϡ� �������ô��������� �������ô���������ά�ֻ������߲��䣬�ٷ���ҹ��Ϣ����Ϊ4.25%��������������ָ����ͨ�����ϻ����µķ��վ��������ͣ������ϰ����ͨ�ͽ��Ը���1.0%����2008������Ͽɻ�����2.0%�����ں���ͨ�ͽ��ڽ����ϰ����ط�2.0%������Ԥ�����ô���2006���°�����ܷŻ�������1.6%��Ԥ��2007���ϰ���ľ���ƽ�������ʿɼ�����2.5%�� ����IMFִ�г�Rato��ʾȫ����2007�꽫ά���Ƚ� ����IMFִ�г�Rato��ʾȫ����2007�꽫ά���Ƚ����нӽ�5.0%�������������ͼۻ��䣬�������ÿ϶���������½��������������Ӧ�ö�ͨ�ͷ��ձ��־��裻Ratoָ����һ������ߵ��Է����й����棬ͬʱ������ά��ȫ�ó����������浣����Ҫ��ɫ�� ���������������� ��������12�·�������۵�������Ԥ�ڶ࣬��ҵ������ǿ�����֣����ݼ�ǿ�����ֲ���Ҫ��Ϣ��Ԥ�ڡ�����12�·ݹ�ҵ��������0.4%��2006��ȫ������4%����6��������������� ��������11�·��ʱ����뾻�749����Ԫ���ϴ��������ֱ�604�ڡ����ڵ��³���ˮƽ�� ��������12�·ݷ��ݶ�������4.5%������������ʥ·�����ܲ��ն���ʾ����δ���Կ϶����������Ƿ����߳��ȵͣ����Ż���Ҫ�����µ�ʱ����������жϡ� ��������12�·�CPI������Ԥ�ڶ࣬����12��PPI��0.5%���ϴ����ֱ���ƽ���۳�ʳ�P��Դ��0.2%���ϴ����ֱ���ƽ�� ��������1�·ݷѳ�������������ҵ����ָ��������8�·��������ˮƽ����8.3���ϴ����ֱ�-2.3�� ��������1�·���Ъ����ѧ����������ָ����ֵΪ98.0Ԥ����ֵΪ92.2 �������������ֺ�Ƥ���������г�Ԥ��һ�� �������������ֹ������¾��ñ����Ƥ�飬����ָ��11��β��1�³��ݵ������ü����º����ţ���������º�������������һ����ָ���ѹ�������Ż�������ҵ�ͷ���ҵ�������ţ��ݵ�����ʾ��ҵ�г��Խ��ţ�н����������ϱ����ºͣ������������º��������������е���ָ���г���ƣ���� ���������ֽ����ñ����Ƥ�����Ϣ�������������ľ��������ʶȣ�ָ���ܶ�����Ѱ���ر�����Ա�������г������Ż�������δ�۷��ݴ����������ҵ�������ڻ��г��Ѿ���ȫ���������ֽ�����1�·ݺ�3�·ݻ���ά�����ʲ����Ԥ�ڡ������ֹ�Ա�ǵ�����֧���������Ĺ۵㡣 ��������չ���� ����Ԥ��FED�����һ�λ����Ի�ά������5.25%���䡣 ����Ԥ����ŷԪ���Խ���Ϣ�� ����Ԥ��һ���ձ���Ϣ25�����㡣 ����Ԥ���й����ʵ�����DZ������ѹ���� ����������Ԫ���г������ڲ��� �����ṹ��˫�����л���ļ��� ������Ϣ���ڼ���������ʯ����ԪŷԪ������㴢����Ԫ��������Ԫ���� �������ۣ� �������ҵ������״����֧��FED�����ڼ�Ϣ����Ԫ�з����������˷�84.5����Ԫ���ռ���չ��85.5һ�ߡ�������86�·�����Ԫ�л���֧�ŵ�Ҫ�� ������Դ�۸����50��Ԫһ�ߣ������Ե͵㷴����ͬʱCRBָ����������ڵ͵㡣����Դ�۸�����������Ʒ�۸��γ�֧�š� ����Ԥ�ڱ��ܲ�����84.5-��86 ����ͼ1�����������г��ſ� ���� ���� ����ͼ2��ŷ���������ʼ�����������Ԫ�Ĺ�ϵ�DGDP-���� ���� ����ͼ3����Ԫó��״����GDP ���� ����ͼ4�������������ò���״�� ���� ����ͼ5��������Ҫ�������л��鼰Ԥ��ʱ��� ����2007�����л���ʱ���

����ע���ձ�ʱ�䲻ȫ ������1�����ܽ�����֮��������

������2�����ܹ���֮��������

������3�����ܲƾ�Ҫ��

�����ڻ� �߽�

������������

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||