|

|

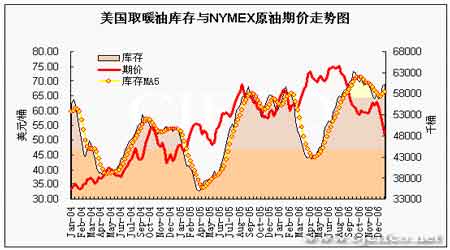

EIA石油报告解读:原油期价仍然延续下跌趋势(5)http://www.sina.com.cn 2007年01月23日 00:08 北京中期

十、解读与分析 油价跌势汹汹 50美元防线是否牢固? 最近一周,纽约商品交易所(NYMEX)原油期价仍然延续了年初以来的跌势。在进入2007年的13个交易日里,油价仅有3天收涨。期价总计下跌了10.47美元/桶,跌幅达17.2%。在本周稍早时候,由于油价的连续大幅下跌,一度促使OPEC组织计划召开紧急会议。但就在市场供应充分、美国气候温暖、库存高企的时候,沙特石油部长称,不必对油价大跌感到恐慌,而且OPEC业已达成的减产协议已将全球供应过剩的大部分清除。他还认为,OPEC没有必要在3月15日例行会议之前召开紧急会议。且OPEC组织中仍有国家并未完全遵守其在OPEC减产计划中应履行的份额。这使得市场上没有什么技术面或基本面理由来进一步支持买盘。虽然天气预报显示美国天气将转冷,但市场预计取暖整体需求预计仍将较正常值低约7%。随后在油价临近50美元大关时,EIA库存数据进一步打压了油价,报告显示原油库存大幅减少,远远超过预期,令油价盘中跌破每桶50美元。1月18日,NYMEX-2月原油期货结算价下跌1.76美元至50.48美元,最低曾触及49.90美元,为自2005年5月25日以来最低水平。但在油价跌破50美元大关时并未出现跟进卖盘。相反,空头回补又令油价迅速反弹至50美元之上。 据最新美国能源资料协会(EIA)石油统计数据显示,截至1月12日当周,商业原油库存大增677万桶至3.215亿桶,之前市场预期仅增加10万桶。当周原油库存结束了连续7周的下滑。目前总量处于近5年同期最高水平。较近5年同期均值高出2906万桶或9.9%。较去年同期水平基本持平。当周原油日进口量上升155万桶至1106万桶;原油与石油产品的日净进口量也增加128万桶至1308万桶。同时,炼厂产能利用率大幅回落3.53个百分点至87.92%,跌至近年同期低位附近。进口量大幅增加;加之炼厂产能利用率降低,减少了对原油的需求。两方面因素的共同作用成为导致当周原油库存飙升的主要原因。 到目前为止,美国战略储备石油库存已连续9周未见丝毫变动,总量仍保持在6.886亿桶。这一现象是前所未有的,且目前还未听说美国对其战略储备石油库存的下一步计划。但勿庸置疑的是,这将对市场利空。另外,汽油库存当周上升349万桶至2.168亿桶,也超过了之前增加220万桶的市场预期。此库存已连续5周增加,期间供给增加了1693万桶。当前水平高于去年同期515万桶或2.4%。同时,也高于近5年同期平均水平417万桶或2.0%,达到近年同期波动区间的上沿位置。 另外,当周只有馏分油库存增量未及之前市场预期,总量增加91万桶至1.419亿桶,而之前市场预期为增加190万桶。日进口量当周大幅下滑了20万桶至27.7万桶。该库存已连续5周的上升,令供给总量上升了996万桶。目前水平较去年同期高720万桶或5.3%;较近5年同期均值高768万桶或5.7%。此外,取暖油库存当周小增35万桶至6026万桶。为连续第3周增加。目前水平相比去年同期高407万桶或7.2%;高于近5年同期均值528万桶或9.6%。 近期美国库存正向我们之前在报告中预期的那样,成为压制油价的主要因素。之前很长一段时间的暖冬气候令市场冬季消费旺季不旺,从而集聚了大量的库存。而在油价跌至50美元附近这一关键价位的时候,美进口量突增,且炼厂产能利用率大幅下滑,又使得原油库存单周增幅过大,压低油价最低下探至50美元以下。相信若不是增幅超预期过多的话,市场本应出现反弹走势。 到目前为止,以上分析的这几种重要油品库存水平均站在了近年同期库存的最高水平或波动区间上沿附近。不过整体来看,当周进口量与炼厂产能利用率应属异常波动。而天气预报显示美国近期将遭遇寒流侵袭,这将提高市场对燃料的需求,即使它不会太冷。若炼厂产能利用率近期得不到恢复的话,定会使取暖油和天然气库存下滑,从而支撑期价。总之,预计库存这一因素后期应该会从压低油价向支撑油价慢慢转化。 其他方面,世界主要石油输出国组织欧佩克近期面对不断下滑油价的态度令人感到费解。同时也让人们更加看清了这一组织的凝聚力和执行力。其内部协调不畅、语调不一、执行力度差,再加上忽左忽右的态度较大地挫伤了市场交易者对其调控油价能力的信心。显然,这为正处于下跌过程中的油价又增添了一个利空因素。同时,作为世界石油需求主要来源的美国,不断下滑的油价正迅速减少着布什代表的大石油垄断寡头的收入,但目前还未看出美政府有采取任何行动以阻止油价下跌的苗头。首先进口量一直保持在历史较高水平,即使是在暖冬需求大幅回落的时候。其次,按说油价低的时候应是储备原油的好时机,但其战略储备石油库存的储备已处于长时间关闭状态,且没有迹象显示即将重新开始储油。所以大量的供给全部供应市场,对油价的打压可想而知。似乎只有布什力主美继续增兵伊拉克会为油价带来一些支撑,但输掉中期选举的布什日子越来越难过。因为若要通过这些决议,必须要得到已经不受其控制的参众两院的支持,难度可想而知。 综合这些因素来看,笔者认为在目前油价跌落至50美元附近后,一些空头回补和逢低买入盘一定会介入。因为无论如何,这一价位既是重要的技术支撑位,也是人们心中的牛熊分界点。届时会出现反弹,但目前来看,并没有什么大的实质性利多因素为反弹保驾护航。唯有美国东北部的冷空气,如果它持续时间和温度均超过预期,相信伴随着需求的上升和库存的下滑,会支撑油价转强的。倘若不及预期的话,则反弹仅限于技术性范畴,就会很不坚实,而50美元大关也就非常危险了。 北京中期 李哲

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||