|

��֧��Flash

|

|

|

|

���������еײ�̧��̬�� ��������ǿ��֣���г�http://www.sina.com.cn 2007��01��18�� 00:29 �г��ڻ�

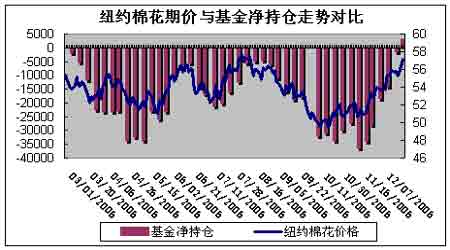

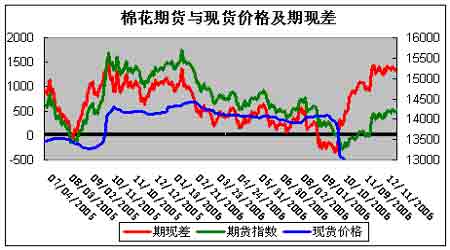

����ʮ���·�����ع� ����2006��12�£�705��Լû������11�µ�ǿ�����ƣ�������20�վ����Ϸ�չ�������ڵ�����֮�����12��6����̽��14400����λ�ؿڡ�����������������������������14200�Ϸ��������еײ�̧�ߵ�̬�ƣ���Ȼ����������̬�е�ǿ�Ƶ������ֲֽ�����������1�����֣�ֵ�ù�ע���DZ��¶�ͷ�����������ӣ�Ҳ�Ϸ�ɢ����ӳ�˻�����һЩ��ҵ�ձ鿴�����̬�����ֵ���������Ŀǰ����1267�ţ���ЧԤ��3185�ţ����ʣ���������������Ȼ��������ͷ(���ж����ֵ�)��������ԣ���������ǿ��֣�����ơ� ���� ��������ֲ����ڼ۷��� ������CFTC(������Ʒ������ίԱ��)12��30�չ����ijֱֲ��棬����12��26��ŦԼ���ڻ��г������ڻ��ֲֶ��ǰһ������1658�ţ��յ�����2658�ţ�Ŀǰ�ľ��2992�ţ��ֲ��ѴӾ���תΪ�����ˣ���ʾ���ú��������ơ� ������������� ���������ֻ��г���������ָ��(SM)Ϊ65.16����һ��ó���й��ۿ������13556Ԫ/��(����˰���㣬���ʰ������ۼ��㣬��ͬ)��������ָ��(M)Ϊ61.77����һ��ó���й��ۿ������12946Ԫ/�֡����ŦԼ�ڻ��۸����ƣ�������������˼·��û�г��ֱ仯�ļ��������ϣ�����������Դƫ���Ͷ��й���������Ԥ����Ȼ���ڣ�ͬʱ��������������������½������������Խ�֧������Ŀǰ��ǿ���������ں��ڼ���������չ�ռ䡣����ѹ��λ��58���֣�Զ����60���ָ����� ���������ֻ��г����������չ��۸����ǣ��մ������ۺ�ת�����ص�Ӱ�죬12���������ۼ۸�ƽ��С�����ǡ��й����۸�ָ��328B����11��30��Ϊ12730Ԫ/�֣��ǵ������ֵ��12��28�մﵽ12905Ԫ������175Ԫ/�֣��Ƿ�1.37%��Ŀǰ�����ڸ��������չ��۸�С�����ǡ��½�����������Ȼ��Ϊ���ԣ��������ֵ���Ҳ��С�����ǡ���������һЩ�ط��չ�����β��������Դ������٣����ټӹ���ҵ�����չ������Լ��١� ����Ŀǰ���ڵ��·�37%��4�����۸�2.5-2.6Ԫ/����ѵ����۸�0.70Ԫ/���ǰ�����µ�0.02Ԫ/��ۺ�Ƥ���չ��ɱ�11978Ԫ/�֡�328��Ƥ�����۸�12700-12800Ԫ/�֣�(ë�ؽ��㣬��Ʊ)����ǰ��������100Ԫ/�֡�����Ŀǰ�ڵ���ɴ����ϲ��֯��ҵ��ȡ����������ԣ���һЩƤ���г�����ƽ������Ԥ�⣬����2007���˰���������ţ���������ӿ�������г�������ʹ�ڵ����ܵ�һ���̶�Ӱ�졣 �������������ۼ۸����һ���̶ȵķֻ����ơ����½����г�����Ϊһ��һ�ȣ��г��䣬�����ȣ����ڵأ������ǽ��۸��ǽ�������ά�ֱ������������������̬�ơ���Ŀǰ�г�����������г������ߵ���̬���������µ����߳�̨֮ǰ�����������½����մ�δ����֮ǰ���ֻ��۸�ᱣ������ƫǿ��̬�ƣ���������ȿ��ܷdz����ޡ� ������������������������11�µ�����3�º�Լ��ǿ����������������Ҳ������ů������11�µף�����06-07��ȳ�����Ϊ85��֣���ƽ��4.5��֡��������11�µ��й�������ǩԼ��ʼ�ձ����ںܵ͵�ˮƽ���й�ռ����ǩԼ�����»���17%��Ҫ���USDAԤ��ij����������һ��ʱ�䣬����װ�������뱣����8������ϡ�������12���Ժ�12����Ѯ��ʼ��װ���������7.94��֣���ǰ����������24%�������ٽ���ף����ڷ�֯��ҵ06����������������ڣ�������ҵ�Ѿ���ʼ����˰�����۵Ľ����ޡ���Ŀǰ��ʼ������ǰ��Ӧ���ǹ�����ҵ���вɹ�������ʱ�ڣ��մ�����������ҵҲҪ������1.5-2���µĽں��棬���ԣ����������������֧�����̼۸����ƣ���Ȼ��������Զ�ڿ���Ԥ�ڳ����ֻ��̴�����ͼҲ�������ԣ������ҹ���ҵ�������Ƚϴ���·�һ����12�£�����3�D5�½Σ��մ��Ľ����൱�������˲��ֲ���ѹ����������֯Ʒ��������Ȼʹ����ѹ�������3�������ҹ��ɹ�������������һ���������ӣ��������ȶ�������ˮƽ��(3-4)������ҡ� �����մ�����մ����ߣ���ǰһֱΪ�г����ã���������һ�����֣����Dzŷ��֣�������Ϣ���Ѿ��������ò���ˣ������忴�����ܹ����ֻ��г���û�г��ֹ�����Ϊ����ֹ12��28�գ��й����������ܹ�˾���ĸ�ָ���մ��½��ֿ��������5000�֣����պϼ�20000�֣�����մ���Ϊ12700Ԫ/�֣�����մ���Ϊ12660Ԫ/�֣���Ȩƽ����Ϊ12681Ԫ/�֡� (����Ŀǰȫ�����մ�30�����)�� ������������մ����۸���Ԥ�ڣ����Ŀǰ�½��ط�328��Ƥ�۸����ձ��ԭ�ȵ�12500Ԫ/�ֵ���Ϊ12700Ԫ/�֣�����ҵ���ۻ����Խϸߣ���ϧ��֮��Ҳ��˶��𣬲�����ϣ�����մ��Ĵ���ɹ��Ǽۣ��Ի�ȡ���������ܴ�Ӱ�죬���������չ��������£����ٵ���40%�·ֵ����۸��Ѿ���������5.35Ԫ/�������ϣ�һ���������Ҳ�ﵽ��5.0Ԫ(4�����س���14-15%)�� ����Ȼ���������д����˷�״̬���½���ҵ��˵���մ������µ��г������е����ĸо�����Ϊ��֯��ҵ������ͬ200Ԫ/�ֵ�ͻȻ�Ǽۣ������ڵ��г�����ĮҲ����ѡ�������Ļ���ôҲ������������Ϥ��Ŀǰ�ڵ�Ƥ�۸�����ȶ����ɽ���Ҳ��ǰ�ڳ�ƽ���Ժӱ�Ϊ����12��27��ǰ����328��Ƥ�������Ա�����12700-12800Ԫ/�ֵ�ˮƽ�����ײ�����ʢ���մ������ƺ������ڵغ��½����г��ķ�ˮ�롣 �������ڷ�֯�����廹�Ǹо����۸���ʣ���ɴ������õ��ܴﵽ3000Ԫ�����ڵ����ƶԹ����������������ܣ�����ɽ�������ܲ�Լ100��֣���ȥ�겻ͬ���ǣ�������������ũ�������Ƿ�֯��������ð�նĺ��е����飬ĿǰƤ�����������60%���ң�ʣ���40��������ò��˶�þͻ�������ϡ����˽⣬����ӹ���ҵ��û��Ǯ�����湺������̬��һֱû�иı䣬��˴�һ����϶���ӯ�������泧��С����������100-400Ԫ�� ���������½����մ��������������Զ����ģ��մ�������ֻ��۸���������ϣ���ģ������ڽ�������������ǰ�����۸�ʹ���ǣ�������Ҳ���Ǹ���ϢǮ�����dzɱ��ƶ��Ľ��������ǰ�۸���̫��仯���������������ߵõ������������п��ܷ���������3�·��Ժ� ���� ���� ���� ��������չ�� ����2007���ҹ���֯ҵ���������ֵ��ó��Ħ�����Ʋõ�Ӱ�죬�Լ����������Ʋ����ơ�������˰���߱仯�������ɱ��Ӵ��г�����ʧ�������Ӱ�죬�������ڴ�����ҵ�����������ѡ����⣬������Ҫ��֯Ʒ�г�������ٵ�����ʹ�÷�֯ҵ��Ȼ����ѹ�����Ӹ����ĺ�۾���������������һ��������������Ϊ������ƽ����������Ϊ�й���Ʒ�ij����ṩ�˳��ڵ��г������ͳ���DZ���� ����������������Ŀǰ�����������մ�������������Ѿ��������������������������������������̣���ͷ���ز���Ȼ������ϴ�ѹ���������ʽ������ɱ�Ӱ�죬��705�Ժ��Զ�º�Լ��������Ȼ������ġ��ӷ����ײ�����13520��ĿǰΪֹ����������Ϊ5.2%�������Ϸ�������3�˵��ص㣬��Ȼ����2�˵����С�����̬��������̬���ھ�������֧���ϡ�������������14600��15000��Ȼ��Զ�ڵ���Ҫ����λ��Ŀǰ������ǰ��ʱ����ڼۿ��ܻ������ϣ��ﵽ14600һ�ߵ�ˮƽ�ϣ����ﵽ14800-15000����Ŀ����Բ������̵ij�������֧��������̬�ƣ��߱�������3�˵����������ڵ����Ʊ������ʽ��������ԣ����º͵ijֲֺͳɽ�����������һ�㣬���Ժ��п���Ҳ����һ���ĵ���������ά��30�վ����Ϸ���ά��ǿ�Ʊ�־��������������14100�������Ϲ�14600һ�߶��ܻ���������������ܻ�ά��14000-14300��������

�г��ڻ�

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

||||||||||||||||||||||||||||||||