��֧��Flash

|

|

|

|

|

��Ӧ�������������г� ���м��������ȶ�����http://www.sina.com.cn 2007��01��12�� 00:31 ��¡�ڻ�

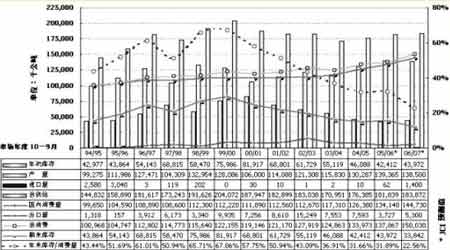

������һ���֡��������ع� �������������г��������ϰ���Ĵ����������ʮһ�ں��������鿪ʼ�������۸�һ·������Ӷ������˶�ʽ��Ƽ���ʹ����������ڼ�Ѹ�������˽�30%����Ϊ�����ţ֮ͭ�����һ�������㡣��ͳ�ƣ�����12��28�գ������ڻ�����ܽ������ﵽ1.35���֣��ܳɽ�����Ѿ����������ڣ�ռȫ�������ڻ�Ʒ���ܳɽ�����30%����Ϊ����ȫ�������������ڻ�Ʒ�֣�����Լ�Ĵ緶�ڱ���ȷ��ӵ����쾡�¡������ڼ�������̬����ɻ���Ϊ������(��ͼһ)�� ����ͼһ ���� ����A������������� ����������������飺�����ܽ��������������۸����ֻ��۸��֧���£��н�����ĩ���������ƣ������˶������ǡ� ����2�µ���4����Ѯ�Ľ���ʽ�µ����飺���Ŵ������Ѹ߷��Զȥ��ũ������������ֱ�����ʹ�ֻ���Ӧ��ԣ���̶�3�³�ȫ���������������������飬����������ɱ����ɴ��������½�����Ϊ70%�����������ϵ��ҹ������ɶԼ۸��γ���ֱ�ӵIJ��ش��������©ƫ����ҹ�ꡱ��������������ֲ�����������ǰ��Ԥ���Ӱ�죬���������ʺ�����������ֲ�����г�����˫��ѹ�����Ӷ������˻���Ĵ������̣���ͷ���������µ���������;���г����ڻ������̴����·��ɶ�ת�գ��ڴ�ָ���³��ֿ����µ����۸�ص������ˮƽ�� ����4����Ѯ��5��ĩ�Ŀ����������飺���������������������������������ͣ�����һ�ƽ������Ѹ߷��ָ���£����ּ�����ֳ�߿�ʼ�������������ѵ����Ӵ����г��߳���������������ͬʱ�������г�ԭ��ͻ��70��Ԫ��ʹ������Դ���Ե����۸���֧�ţ������������꽵������Ӱ�죬�ӳ��˲��ֽ��ȣ��Լ۸��γ�����֧�š�ͬ�ڣ��й���������ͻȻ��������Ҵ���������ϵ�27�����㣬�������ʽ����Ƚϵ�����ũ��Ʒ�г�����������������������Ϣ�Ĵ̼��£�����ũ��Ʒ�ڻ��г������ת�� ����6�³���8�³��ĵ����������飺�ڼ۸�������ߵ�ʱ�����ڱ������������飬ʹ��������������ͣ�����Ҳ�����������͡�7��ȫ���ձ齵�꣬������ǰ�ڵĸɺ����飬�ҹ��ֵ������׳������ã������ϵ����Ϸ���̨��Ӱ���������۽��̻��������۸�������ͬʱ�������ƷС���۸�ڽ��µ�������������ҵ���dzɱ������⣬����С��ȡ���������������������۸����ѩ�ϼ�˪��������Ϣ�Ĵ�����ϼ�����ѹ�����۸�˳Ӧ�ߵͣ��г�����������ԡ� ���������������۸��ڴ�������һ�������У������˰����M�δ���������ٴλص��������ˮƽ�� ����B�������������εĻ������� ����������Ϣ�������г�������ѹ���Ѿú��ֹ������̬�ơ�����ʱ���������������������Ĵ��������ֳҵ���뼫�ȵ���״̬�����������������ӵ��Եò�����Ч���⡣�����Ѿõij�����˰����������9����Ѯ����ʽ��̨������ũ��Ʒ���ϵ���Χ֮�ڣ���Դ̼�����ũ��Ʒ�ij��ڣ�������һ���ش����á�9����ֱ���������ڣ����ڳ�����������˪�ĺ���������һʱ�ڣ���ΪͶ��������ij����ȵ㣬�۸�Ҳ�ڴ�֧���½������IJ������ơ�9����Ѯ�ļ��ֵij�����������Ҳ�ڳ���֮�У���������г�Ӱ�첻����������ij�������Ϊ֧����һ�μ۸����ǵ���Ҫ���أ������������ѷ���һ�������أ������˼۸����ǿռ䡣�ڶ�����ؽ�֯�����£��۸�ά����һ���������������У��� ����C����������� ��������ں���ȫ��С���ڽ�����Ϳ���Ӱ���£�С��۸�10���¸ߣ�����������ж�ͷ�������С�Ҳ��Ԥ�⣬ȫ�����Ͽ����ܴ���30��͵㡣��С��ĵ����������£����׳�����������������£����������г�һԾͻ�ƽ�ǰ��������������������һ�ַ����������顣�������������Ӱ���������������ƺ������׳����ڣ��ո����������������������ո���ȣ�����ʱ�ڣ�����ȫ�������ձ��ºͣ������ײ��������������С��������������أ�ʹ����������ʱ��һ�����ӣ���Ҳ���Ӿ�����Ʋ���ʱ�ڵĹ�Ӧ��ȱ���⣬�Ӷ�����֧�����۸�ʷ������������顣Ҳ���ǽ������ϵ��������飬�ᶨ��ũ���Ժ��еĿ������ģ�ũ��ʼϧ�ۡ�����������Ϊ�����Ĺ�ͬӰ���£��������ѹ�Ӧ���ֿ�ǰ�Ľ�ȱ���飬�����Ҵ���ӹ��ij������������ҡ����۸�Ĵ�����ǣ��������������β�ƷDZ�ڵ�����Σ�գ����������������Ӱ�죬���ҽ����·���۵������ߣ���ʹ�۸�������ͷ�������͡� �����ڶ����֡������������״�� ����һ������ȫ������� ����(һ)ȫ�����״�� ����������������������͢�����������͡������������й���������ȫ�� ����04��05��IJ�������2.9991�ڶ֡�������������������������������13029��֡��������� ����05��06��IJ�������2.8226�ڶ֡�����1580��֡�������4170��֡�1.42�ڶ֡���6.9522�ڶ� ����06��07��Ԥ�Ʋ�����2.7293�ڶ֡�����1900��֡�������4200��֡�1.45�ڶ֡���6.9289�ڶ� ����05��06�겥�������8180��ӢĶ������318���ꡡ���������������������������������� ����04��05�겥�������8090��ӢĶ������������������������������2705���ꡡ�������� ����06��07Ԥ�������������������������340���ꡡ��������������2735���ꡡ�������� ����ͼ�� ����ͼ���������Ĵ��������У��������������Ͳ�������������꽵���⣬����͢���������й������ײ���������������ơ�����ȫ��������������������ȻС�����١���������ӣ��ر�����ԴЧӦ����ӹ�����ʹȫ������Ӧ����ȱ�ڡ� ����(��)��������״�� �������������������������������������������������������������� �������ꡡ��ȥ�ꡡ�������������ꡡ��ȥ�ꡡ���������������ꡡ��ȥ�ꡡ������ ��������������5454����4618������836����23��������28������-5������23158����22465������693 ��������͢����950����1457����-507������0�������������������������������������������� �����С�������373������759����-386������6��������0��������6������13700����13100������600 ����ͼ�� ����ͼ�������������������У��������ױ��������������ӣ��ݲ���ȫͳ�ƣ����������ı����������������Ѿ��������������������Ҳ����˵������Ӧ���ȱ����������Ŀǰ��δ����ȷ�����ݡ����ڰ�����������Ӧ����ȱ�ڣ���������ʳ��Ӧ��ȱ��Ϊ������ʳ��ȫ���ǣ��Գ��ڽ��������ƣ�����������������ڳ��ִ�����١�ͬʱ����Ϊȫ������������Ѿ������ӣ����С����������ڼ��٣�ʹ�������ij������������ӡ�����Ľ��Ž���δ�������۸��γ�����֧�š� �������������ڹ��Ľ���״��(��λ�����) �������ꡡ��ȥ�ꡡ�������� �����ա�����1662����1648������14 ������������848������863����-15 ����ī���硡679������594������85 ����ͼ�� ����ͼ��������������Ҫ�����ڹ��Ĺ�������������������ȶ������������ƣ��һ��������׳��ڡ�����ȫ���������µļӾ磬��������Ȼ�ֺ��Լ�ˮԴ��ȱ���⣬�Ӷ��п��ܵ�����ʳ���������Ԥ��2006��07�����Щ���ҵ��������������������������Ӷ��Ӿ�ȫ������Ӧ�������⣬������2006��07��������ڻ��۸������ṩһ����֧�š� ����(��)�����״�� �����������������״�� ������������������͢���������й� ����04��05�����ĩ��桡��5370��֡���96��֡�����3656��� ����05��06�����ĩ��桡��5006��֡���106��֡�����3526��� ����06��07���Ԥ�ƿ�桡��2367��֡��������Ȳ��������� ����ͼ�� ����ͼ���������������������������ӣ���������������������ȴ�����½���ʹ��������潵���ٶ����ԣ�Ԥ������Ŀ�治�������1��2���п��ܽ�����������еĵͿ��ʱ�����й�Ҳ��ҵ��������ӣ�����еݼ����ƣ�����Ԥ�⣬��2010���й����ɳ��ڹ�������ڹ�������͢�����������ӣ�����ȫ��������Ӱ�첻�� ����������ڹ����״�� �����ձ�������ī���硡���������� ����04��05�����ĩ��桡��102��֡���453��֡���138��� ����05��06�����ĩ��桡��104��֡���267��֡���135��� ����06��07���Ԥ�ƿ�桡��������ĩ������������� ����ͼ�� ����ͼ�������������������������С�����ӣ����������ѵ����ӣ������Ŀ��Ҳ����С���ݼ�̬�ơ� ����04��05��ȡ���05��06��ȡ���06��07��� �����ܼơ���1.3132�ڶ֡���1.2562�ڶ֡���9274�ڶ� ����ͼ�� ����ͼ����������ȫ��Χ����������ȫ��������������������������ϻ�����Խ��ţ��⽫��2006��07��������ڻ��۸�����Ǵ���������֧�š��� �������������������������������Ӱ�죬ȫ�����ײ������ֵݼ����ƣ���֮������ȴ��ȫ���������ѵ��������ӡ������dz��ڹ��ͽ��ڹ�������������ֽ��ͣ��ر�����������������˴�����٣�����30��͵㡣���г����������£������ȱ����ʧ�⣬����֧��ȫ�����۸��߸ߵ������ԭ�� ���������������ڹ���״�� �����ݹ����������ı�����ʾ��06��07��ȡ����ҹ����ײ�����1.42�ڶ֣�����һ�������1.9%����������Ԥ�ƴﵽ710��֣���������Ԥ�ƴﵽ9650��֣���ҵ���Ѵ�3000��֣�����Ԥ�ƴ�400��֣����������Ԥ�ƴﵽ1.42�ڶ֣�������������ȹ������������ƽ�⡣��������ũ��Ʒ�۸��ձ����ǣ����ϸ����ֻ��������������������Բ�����Ӱ���ԭ�������ײ����������ӵĿ������������͡������������棬�����ҹ��������ϡ���ӹ����������Ͽ죬ԶԶ�����������ӵIJ�����������ҹ�����Ӧ�����ֳԽ��� ����ͼ�� ���� ����(һ)��ֳҵ���ѣ� �����ϰ����������к��������R������Ӱ�죬��ֳҵ���ԣ������۸��Ҳ�½���4.37��1������2000��������͵㡣��ֳҵ�ĸ�������ʹ���ڴ���������½���ֱ��Ӱ������������������8�·ݿ�ʼ����������ҵ���������Ի�����������������������9�·ݣ������۱�����5.52��1����ֳҵ��������Ŀǰ��ֳ�������Ѿ���������200����300Ԫ��ͷ���ر���Ԫ�������������ڽ���Ŀǰ��ֵ������ţ���������ڣ�������Ĵ�ʹ�£���ֳҵ�ٴδ��������������Ϊ�������ѽ���һ�����ӡ�ȥ��������������1653�ڽ����ȫ���������������������ﵽ1700�ڽ��ˮƽ�� ����(��)��ӹ����ѣ� ����������������������ӹ����β�Ʒ�����������ӹ�Ч�����Ӱ�죬������Ϊԭ�ϵľƾ������ۡ������ᡢȼ���Ҵ��ȴ���������ӹ���ĿѸ�ͷ�չ�����Ҷ����������ܼ����ڶ���������������������ӹ�ʵ��ת����������������ԴԽ��Խ�٣��⽫�����۸�������һ��֧�����á� �����ݹ���������Ϣ����ͳ�ƣ�2005��ȫ��������ӹ������Ѿ��ﵽ1000�ڽ����ң�ʵ�ʼӹ���������577�ڽԤ��2006��ӹ����������ӵ�1400�ڽԤ����������700�ڽ����ң�2007��ӹ����������ӵ�1700�ڽԤ����������750�ڽ �����ֽΣ��ҹ�����ҵ�ӹ���Ʒ��Ҫ�е��ۺ;ƾ�����ϵ�С�2005���ҹ���������900��֣���������1300��֣��ƾ���ȼ���Ҵ�290��֣���������890��֡� ����(��)���ڷ��� �����ݺ�������ͳ�ƣ�05��06����ҹ����������ܼ�374��֣�������ȼ���51%������ǰ10�����ҹ���������235��֣�ͬ���½�68.7%��10�·ݳ�������7.3��֣�ͬ���½�82%����Ҫ�������ҹ�������ǿ���³��ڼ��١�11�·ݹ��Ҹ�����������������˾�´�440��ֳ�������Լ��Ϊ2007��2�µס����ڳ�����ҵ��Դ���㣬����Լʱ���ֱȽϽ����������ڸ�λ�չ���������ʹ�г�����һ�����ǡ��� ����������۵������ߵ�Ӱ�� ����(1)�������߷��� �������ڽ���ǰ10���¹������׳���235��֣�����������ͬ��ˮƽ��40%�������Ѿõij�����˰����������9����Ѯ��ʽ��̨��������ũ��Ʒ��˰���Ҳ�̼��˹���ũ��Ʒ�ij��ڡ� ����11�·ݣ�����ȫ������ţ�����������ԭ���¹������۸�ʷ��������ǣ��Ӷ�������ũ��ϧ�ۣ�ʹԭ����ȱ�Ļ�Դ���ӽ��š���ǰ��7�·��ҹ�ǩ���˴�����06��11�¡���07��2�µ�400������׳��ں�ͬ������չ������㣬���ϼ۸�ƵƵ���ǣ����׳�������ϴ��Σ�ա�һ����Ϊ�˿��ƹ������۸�����������ٸ�������ڳ��ںͼӹ��ɹ������ҳ�̨���ߣ���ͣ��07��3��֮������׳��ڵǼǡ���Ҳ�ǹ��ҵ������۸�ٳ��ĵ�һ���� �����й���ͣ�������߳�̨���ã�����͢��ӡ������Ϊ��ά��������ʳ��ȫ��Ҳ�Ⱥ�������ͣ���׳�������֤�İ䷢��������Ҫ���ڹ��ij������ƣ�ʹ���ڵ����������������Լ����ϣ��������������ļ��вɹ������������۸����������֧�����á� ����(2)��Դ�ӹ����߷��� �������ڹ������ѵĴ�����ӣ���������һϵ��������Ӧ��ʹ���۸�ƵƵˢ���¸ߡ�����ͨ������С�������ж�����Ȼ�������Ƽ۸�ķ��ǡ������Ⱥ��̨���������ѹ������������ߣ���Ȼ��Ȼ����Ϊ���������Ҵ��ӹ�Ҳ������塣 �������ҷ���ί�·��˽���֪ͨ��Ҫ����ز���äĿ��չ���ӹ��Ҵ���������Ҫ�����ӹ���Ŀ�����������κε�����ȼ���Ҵ���Ŀ���ͽ���һ��Ҫ�����������ҷ���ί���Ʋ�������ͣ�����ӹ������Ҵ�ȼ����Ŀ����Ȼ���ڹ淶�г�����������С����������ȼ���Ҵ���ҵ��չ�����Ƕ���������Ȼ����������Ҵ��ӹ���ҵ���������ѣ���˶������������۸������Ҳ��һ�����á����˽⣬����Ŀǰ�����й�����ȼ���Ҵ���ʮһ�塱��չ��ר��滮���ڱ����У��ò�ҵ�����巢չ˼·���������г���չ���������չ�滮�������������Ҵ�ȼ�ϵ�ԭ�ϣ��������ࡢ���������ά��Դ�ȡ�������Ϊ������ ��������������ȼ����̳�ڶ��γﱸ�����ϻ�Ϥ����ʳ�Ҵ���·���Ѿ��Ƹ����������۸������������ʳ��ȫ��ǰ���·�չȼ���Ҵ����������������⡣�ڵڶ��γﱸ�����ϣ��������ֹ������⽻�������������Ϊ��ǿ�������й��ȷ�չ�й������ƶ���������ȼ�ϱ���������λ����ǿ��������ȼ����̳��Ӱ�������ͷ���������ݽ�����̳�Ŀ�����ı��ݰ����������(�й���������ӡ�ȡ��Ϸǡ�������ŷ��)��������ȼ���Ҵ��IJ����������������2007��2����Ѯ���С� ����(3)�������ҵĺ�۵������� ����12��20��ӡ��ũҵ����ɳ���¡����߶���ʾ��Ӧ��������ҵ��������ȡ�������ڹ�˰�������������濼���������˰�������ף��Ա������������ҵ���������߶�����ʾ������ҵ��Ҫ��������ֹ�������ף��Ա�ȷ�������г���Ӧ���㣬������˵������û�н�ֹ�������ļƻ��� ������ũҵ���йػ�����ǰ����͢ũҵ���ϻ�¶�������ƻ�����߳���˰�ķ�ʽ����һ��������Ҫ���ڽ����ڵ�����С����ӹ���Ʒ�ļ۸��Դ˱��������۹��ߡ����������������Ϊ5.3����Ԫ��Ŀǰ������͢ũҵ�������������ѿ�ʼ���������ҵ�IJ�����ʩ�� �����������֡�07������Ԥ�� ����ͼ�� ���� ������ȫ���輰��ĩ���������������ֹ�Ӧ������١������������̬�ơ����У�������Ϊȫ�����������������������ѹ������ȼ�����͵��������Ҵ��ӹ���ҵ�������ӣ���ԭ��������Ϊ�����⽫�������ȫ�������������Ԥ�������������ײ����������٣����Ҳ������½����⽫�ںܴ�̶��ϼ��ٱ�������ij��������Ӷ����ӽ���ȫ������Ӧ�Ķ�ȱ���⡣ ����ͬ�����ҹ������г�Ҳ���Ҵ���ӹ�ҵ�Ĵ�����ӣ������ֹ�Ӧ��ƽ��״��������ֳҵ�ͳ������ӵ�����£��ҹ������г����߳�����������顣���ӽ��ڵĹ��Һ�۵�������ȡ������������������ʳ��ȫ���⣬�����Ҵ��ӹ���ҵ�ͳ��ڽ������ϸ�������������ơ��ӹ��ҵ�����̬���ƶϣ����������������۸������ٶȣ�ʹ���۸��ȶ�������ͬʱʹ����ҵƽ�ⷢչ�����������۸������Ǹ����β�ҵ�����������ȴ����ķ���Ӱ�졣�����������Ƽ۸����Ƿ��Ⱥ��ٶ�֮�⣬�������ǿ������۸����ǡ��ӹ��Һ�۵��ر����ص�������������߶�����ʱ���ԣ����Ч�������ͼ�Ӱ�����ң������ƽ�����⣬���г������£�Ҳ���Ǻ�۵��ض�ʱ���������ҵġ���ˣ��ӻ���������������������г���Ȼ�ڹ�Ӧ���ŵ����������£����������ȶ��������顣 ���������ϣ�������ָ��ͼ����������2004�����������������۸�һֱά���ȶ��Ļ�������̬�ơ���ཻ��ʱ����۸�������һ���õ�����ͨ���У�����һͨ���������£��۸����ǿռ���ٶȾ��ܵ�����Լ���Ӽ����Ͽ�������ȼ۸������ٶȽϽ��������Ż�����������Ȼ����������̬�ƣ���������������ͨ��Ϊ�������ڻص�����ҪĿ��Ϊͨ�����أ���Σ��·����֧����06��2�º�4���γɵ�M��1500����������Ͷ���ߣ��Զ����˼·Ϊ���������������Ŀ���������ֹ��λ�� ��¡�ڻ� ������

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||