不支持Flash

|

|

|

|

|

股指期货:仿真交易远近月合约表现出两极分化http://www.sina.com.cn 2007年01月09日 00:16 华夏期货

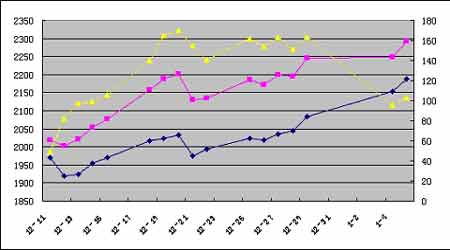

上周沪深300指数只有两个交易日,市场起伏较大,股市修正涨幅的迹象越来越明显,沪深300指数表现强于整个大盘走势,显示出投资者正在买进沪深300指数的权重股以期在将来的股指期货市场上掌握先机。而股指仿真交易在股市的影响下,近月合约与远月合约表现出两极分化的局面:一方面近月合约在现货指数不断走强的影响下,频频上涨,并且升水值逐渐扩大;另一方面,远期合约从涨势与涨幅两个方面来说都明显弱于近月合约,说明投资者对于股市后期是否能够持续走强开始产生怀疑。那么,在这种情况下,我们因该采取何种套利策略呢?本期套利分析选取近月合约IF0701与远期合约IF0706进行。 套利理论: 上图为IF0706合约与IF0701合约近三周来的收盘价走势与其差变化情况,从上图明显可以看出,上周,两合约之间基差大幅缩小。因此,应采取买入近月合约、卖出远月合约的套利组合模型。 不过,我们应该注意到,目前现货合约IF0701较沪深300指数升水达到123.8点,而股指距交割日仅剩8个交易日,除非现货市场出现暴涨行情,随着时间的推移,701合约必将向现货指数收敛。且我们注意到近远期合约之间的基差较前期已经大幅缩小,往后买近卖远的套利组合获利空间有限。 华夏期货信息研究部 朱遂科

【发表评论】

|

||||||||||||||||||