不支持Flash

|

|

|

|

|

供需平衡向供过于求方向转移 糖价再度进入熊市http://www.sina.com.cn 2007年01月08日 00:34 金瑞期货

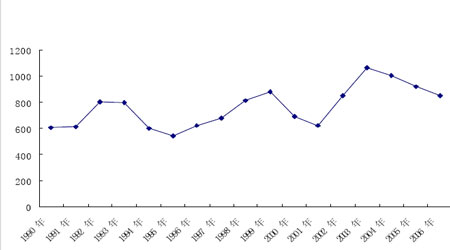

我们认为目前国内外糖价的反弹的各种支持因素来自于价格超跌、国内外比价恢复合理水平,以及干旱等阶段性因素,它们不足以支持糖价反转。而且目前糖价的反弹主要是技术性的。主要工业化国家经济增长放缓、白糖生产的周期性及供需平衡状况向供过于求方向移 动等因素将使糖价再度进入熊市。 一、经济增长放缓抑制糖价 自2004 年6 月以来,经过17 次连续加息后,美联储在8、9、10 月份货币政策决策例会上已连续3 次决定维持5.25%的联邦基金利率不变。华尔街不少投行机构都开始转而认为美联储年内会维持利率不变,有的甚至认为到明年会开始降息。这些行为与预期表明,美国经济增长已放缓,通胀压力也有所缓解,经济增长有可能出现较大的波动。 从经济形势分析,2005 年世界经济增长速度已减缓,进入平稳的增长时期。 每个经济周期商品期货价格具有如下特征,即在经济快速增长初期,当商品消费大幅增加时,商品供应受基本建设周期的制约而满足不了商品需求,商品价格发生暴涨。当经济保持平稳的增长态势时,在经济快速增长初期随着商品价格增长对原材料投资的吸引力增强而形成的生产能力逐渐投产,原材料的供应增长速度会快于消费增长速度,即出现经济保持稳健状态,而商品期货价格步入熊市。 种种迹象表明,美国经济有可能进行“软着陆”。“软着陆”会对商品需求带来较大影响,人们对其方向性和度量性预期,也会对商品期货价格带来重要的影响。这些预期已为主要经济数据证实,并逐步明晰,但目前来看,随着投机气氛转淡,供求关系预期的变化,商品价格攀升的局面将难以延续。预计5年来的商品牛市已经走到尽头,熊市正在一步步向我们走近,如原油、黄金、白银等商品价格已经出现转市迹象。在这种市场背景下,食糖价格将难以独善其身。 二、白糖生产的周期性变化 我国食糖消费的主要用途是作为甜味剂应用,食糖消费的特点决定了食糖消费的价格弹性很小。这种特征的直接结果是,产量比较小的波动,会给价格带来比较大的波动。例如,2000 年比1999 年减产大约为22%,食糖价格上涨了大约90%左右,从1999 年末的2100 元/吨左右,上涨到2000 年中期的4000 元/吨左右。因此,在食糖供需平衡中,食糖产量变化比消费量变化往往起着更重要的作用,利用产量变化的周期性特征判断食糖价格变化趋势,具有较重要的意义。 我国食糖的生产具有非常强的周期性。纵观我国食糖的生产历史,食糖生产大致以5至6 年为一个周期,基本上是3 年连续增产,接下来3 年连续减产。其原因是,甘蔗种植过程中,其宿根可收割三年。2006/07 年处于增产时期,这对糖价具有抑制作用。 我国食糖的生产具有非常强的周期性(如图四所示)。纵观我国食糖的生产历史,食糖生产大致以5 至6 年为一个周期,基本上是3―4 年连续增产,接下来2―3 年连续减产。从1990 年到1995 年为一个周期:90-1992 年连续增产,1992-1995 年连续减产;从1996-2001年为一个周期,其中,1996-1999 年连续增产,2000-2001 年连续减产;下一个周期将从2001年开始到2006 年结束,目前我国食糖生产正处于该生产周期的产量减产阶段。食糖产量经过2001/02 年、2002/03、2003/04 年步入快速增长并有所稳定后,2004/05、2005/6 年快速下降,一度对食糖价格形成支持,进入2006/07 年将再度步入增产阶段,对价格形成压力。 图四 我国食糖生产的周期性

三、替代品 中国淀粉糖是近几年发展起来的,发展很迅速,99 年是60 万吨,99 年前基本徘徊在几十万吨以内,到2000 年已翻到几百万吨,是成倍的增长。今年淀粉糖总量是500 万吨左右,原来预计是520-530 万吨左右。现在淀粉糖行业统计数据有困难,但这500 万吨是基本准确的。淀粉糖生产已进入相对稳定的年份,目前生产规模达700 万吨,会进一步拓展市场,但也步入相对稳定的时期。 中国糖消费前景是比较乐观的,农民收入的提高、城市化进程迅速,这些因素是很强的推动力。淀粉糖将占据较大一部分。中国食糖消费近年保持在1000 万吨左右,而淀粉糖消费已发展到500 万吨。淀粉糖的应用有其自身的特点,其口味、氧化性、着色性等有其特点,所以国际上淀粉糖的使用比例也是很高的 。 淀粉糖到底替代了多少食糖的消费,今年的总量是500 万吨。其中麦芽糖浆的产量变化不大,连续三年基本保持在50 万吨,主要用于乳制品的生产;葡萄糖浆和结晶葡萄糖的产量除少部分作为医药原料以外,大部分用于糕点等食品加工业,2004 年实际产量为150 万吨;果葡糖浆2004 年生产能力10 万吨,实际产量5 万吨,主要用于饮料、糕点、焙烤等食品行业;啤酒专用糖浆是淀粉糖浆中的新品种,主要应用于啤酒行业,2004 年实际产量55 万吨。目前,淀粉糖已经开始“大举入侵”食糖市场。 糖价水平较高时,食糖消费企业面临明显的经营压力。消费企业会考虑使用价格较低的食糖替代品来缓解这种压力。糖价低于3000元/吨,大多数食品加工企业不会对替代品有太大的兴趣;糖价在3000―3500元,制糖企业和用糖企业将持观望态度;糖价在3500元以上,必然导致替代品大幅度挤占食糖市场份额。 国内市场上,食糖期价、现价维持在3700-3950元/吨区间,必然引发涉糖企业大量使用替代品。终端市场对淀粉糖认可度得到强化后,淀粉糖对食糖的冲击作用将逐渐显现。 四、供需平衡 2006 年11 月美国农业部(USDA)对2006/07 全球食糖供需数据作了第二次调整,上次调整是在5 月份。从本次修正后的数据看,06/07 榨季全球产量比上榨季增长7%,消费量增长2.2%,全球期末库存较上榨季增加了400 多万吨。具体调整如下: 产量:本月USDA 将2006/07 榨季全球食糖产量上调到1.552 亿吨(原糖值),比5 月预测高600 万吨,比2005/06 榨季产量增加1050 万吨。导致2006/07 榨季全球食糖产量增加主要是由于巴西产量大幅增加400 万吨至3090 万吨、印度增产400 万吨至2510 万吨、中国增产180 万吨至1120 万吨、泰国增产150 万吨至630 万吨。但受糖业改革影响,欧盟食糖产量预计将从上榨季的2180 万吨下降500 万吨至1680 万吨。 消费量:06/07 榨季消费量预计为1.46 亿吨,比5 月预测高30 万吨,比05/06 榨季消费量增长320 万吨。 出口量:本月预计06/07 榨季全球食糖出口量为4770 万吨,比5 月预测调高近70 万吨,但比05/06 榨季创记录的出口量5070 万吨下降了300 万吨。05/06 榨季欧盟食糖出口量曾达到创记录的870 万吨。然而,欧盟食糖产量大幅的减少将导致06/07 榨季的出口量从720万吨锐减到150 万吨。欧盟出口下降是06/07 榨季全球食糖出口量大幅减少的首要原因。 期末库存:本月预计06/07 榨季全球食糖期末库存量达到3320 万吨,比5 月预测上调近230 万吨,比上榨季增加420 万吨。 表 99/00―06/07 营销年世界食糖产消平衡表 单位:1000 吨

五、综合趋势分析 2006 年,在巴西、印度、中国等主要生产国糖产量预期大幅增长,以及中国抛售白糖的情况下,大部分时期内糖价处于熊市状态。这种熊市发展到一定阶段,必然会要求反弹。 其动力是: 1、市场在消化产量增长预期的过程中,由于期货市场价格发现功能的作用,其对糖价的利空作用主要是在新的榨季来临之前消化的,期货价格提前反映了产量增长的规模。收割期真正来临时,投资者意识到来自产量增长预期的压力将越来越小,白糖价格难以再度连续下降的。这时投资者在市场上利用逆向思维而积极作多,推高糖价。同时,在增产预期压力释放过程中因羊群效应而形成的价格超跌现象,也迫切需要食糖实现价值回归。 2、从国内市场来看,在各国政府对本国糖业发展保护程度较高的情况下,我国国家储备局抛售白糖会导致在国内市场出现压力时,并不能通过国际市场得到有效释放,使国内市场变化难以及时通过国际市场得到及时调节,从而导致国家决定抛售白糖时,郑州期糖市场很容易走出下降速度快于纽约11 号原糖价格走势的特立独行的行情。这种状况导致国内外糖价比价在2006 年内大部分时间内不断走低,达到一定水平时,就迫切要求得到矫正。当国家储备局抛售白糖对市场形成的压力于9 月初得到阶段性释放时,郑州期糖价格在抛售没有完全结束时就展开了反弹行情。 虽然在广西等主产区天气出现干旱、产量增长不象预期水平那么高的情况下,现阶段糖价出现的大幅反弹有可能进一步深化。同时,最近国家发展和改革委员会安排2006 跨2007年制糖期工业短期储存食糖计划,将对目前糖价的反弹起到推波助澜的作用。但这种反弹终究是阶段性的、技术性的,缺乏持久性和长期动力。 从2007 年全年来看,美国经济增长可能放缓,通胀压力将有所缓解,经济增长有可能出现较大的波动。这会对商品需求带来较大影响,人们对其方向性和度量性预期,也会对商品期货价格带来重要的影响。预计商品熊市正在一步步向我们走近,如原油、黄金、白银等商品价格已经出现转市迹象。在这种市场背景下,食糖价格也将难以摆脱熊市的困扰。同时,巴西、印度、中国等主要生产国糖产量大幅增长,食糖供需平衡向供过于求方向移 动,库存将大幅增加,这将与经济形势对糖价的影响得到印证。此外,白糖生产的周期性规律,以及替代品的使用,使这种熊市得到进一步的强化。预计新的一年,预计NYBOT11 号原糖当月合约全年均价有可能下降到9 美分/磅;郑州期糖当月合约全年均价可能会下降到3200 元/吨左右。 金瑞期货 王宏友

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||