不支持Flash

|

|

|

|

|

EIA石油报告解读:美冬温暖如春 油价承压下行http://www.sina.com.cn 2007年01月08日 00:30 北京中期

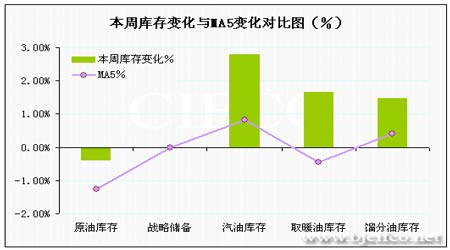

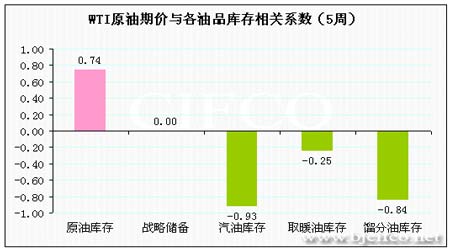

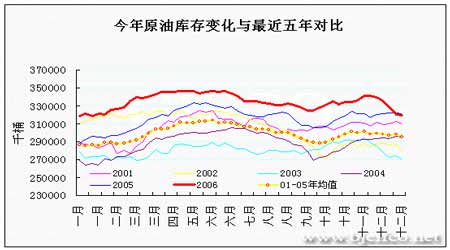

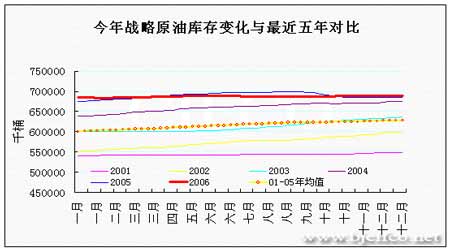

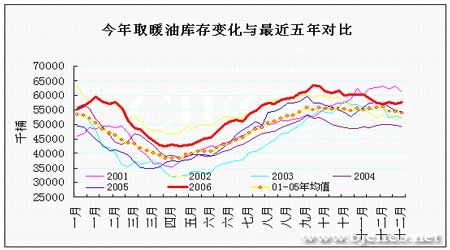

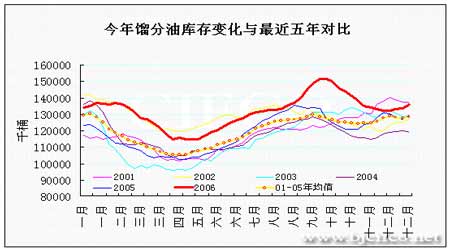

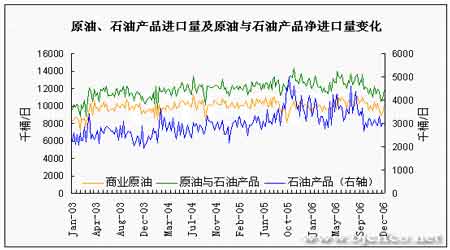

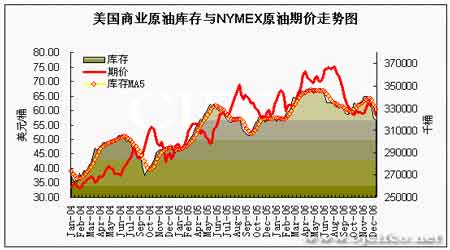

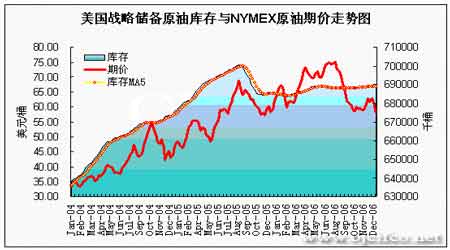

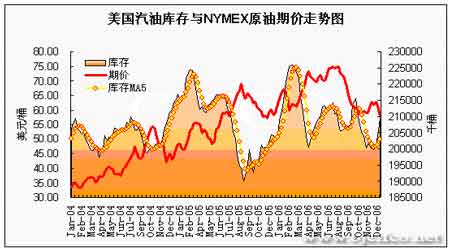

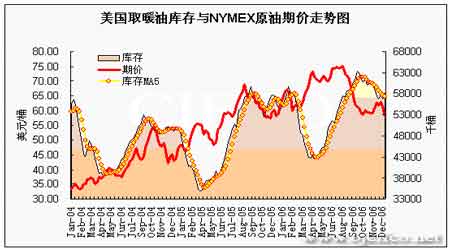

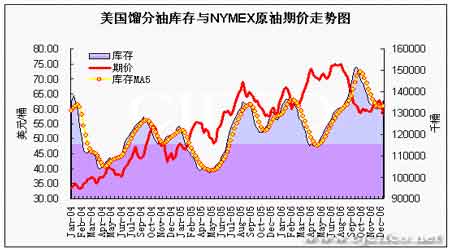

一、库存的作用 大家都知道,库存作为贸易和商品流通过程中关键的一环,始终是人们关注的焦点。库存量与该商品价格之间存在着相当紧密的联系。当然,同时拥有商品与金融属性的石油也不例外。虽然影响石油价格的变动因素众多,但勿庸置疑库存变化是其中一个非常重要的因素。其库存数量的变化直接关系到世界石油市场供求差额的变化,它可以在市场中起到调节供求平衡的作用。即抛出库存可以使石油供应量增加,补库存则使得需求量上升。库存变化(增减以及流向)主要受供求差额、价格升贴水、库存目标量、经营状况等制约与调节,它是一个存量的概念,与油价走势有相当密切的关系。库存具有稳定油价的作用。 二、概念与分类 石油库存包括原油库存和油品库存,既是供应系统,也是弥补供应不足起关键作用的缓冲器。就原油来说,根据其主体、类型、地点、用途以及建立的原因,库存可分成许多种类。按其用途分,原油库存由部分一级库存及用于炼制成品油的二级、三级库存共同组成。在统计上常根据主体和用途将原油库存分为商业库存(即工业库存)和战略储备库存两类。此外,从经济学以及工程技术角度,可根据其建立的目的,将库存划分为非任意库存和任意库存。 非任意库存是保持世界石油供应系统正常运作的库存,主要由最低操作库存、海上库存、战略储备库存和安全义务库存构成。为支持一个正在增长的石油供应系统和它的安全性,非任意库存通常随全球原油需求的增加而上升。普通的商业贸易因素对非任意库存的影响较小,因此理论上其与原油价格的关系不是非常密切。 任意库存即可用商业库存,是高出安全义务库存量的部分,也是保障贸易顺利进行的基础。其背后支持的原动力是商业利润,它与原油价格走势有着较为密切的关系。尽管石油公司近几年来的政策是使用尽量低的任意库存,但实际上任意库存很少会低于其10天的消费量。 三、EIA石油数据报告的意义 全球范围内主要的石油期货市场有纽约商品交易所(NYMEX)、伦敦国际石油交易所(IPE)以及最近两年兴起的东京工业品交易所(TOCOM)。2003年纽约商品交易所能源期货和期权交易量就超过了1亿手,占到三大能源交易所总量的60%以上,其上市交易的西得克萨斯中质原油(WTI)是全球交易量最大的商品期货,也是全球石油市场最重要的定价基准之一。另外,美国年消费石油9亿吨左右,约占全球总量的四分之一,其中6亿吨左右需要进口,是世界上最大的石油消费市场。鉴于此,本报告将把研究重点放在美国石油库存与WTI原油期价走势上。若能把握库存的变动趋势,可以说在很大程度上相当于掌握了油价的走势。 美国能源资料协会(EIA)定期在格林威治时间每周三14:30公布一周库存数据。公布的数据包括截至上周为止美国原油和各油品库存的变化,以及该统计周期内的油品进出口和炼厂开工情况等。这些数据的公布不但会直接影响到油价的走势,我们还可以通过简单的统计分析从这些抽象的数字中窥探出近期各油品供需状况、市场关注的热点、甚至美国对油价的政策性导向等等。而这些变化的趋势和导向或将成为影响未来油价的关键性因素。本报告将着重对此进行解读、分析,希望能够在广大投资者进行投资决策的过程中起到有意义的参考作用。 四、最新统计数据截至2006.12.29当周

注: 1、本表格内第2至5列数字单位为千桶。 2、负号表示库存变化较上一统计周期减少。 3、“分析师预计”表示在数据公布之前受路透采访分析师对库存变化的预估值,若没有相应值将用“-”表示。 4、变化%=本周库存变化量/库存量。 5、MA5和MA5%为其相应左列数字的5周移 动平均值。 6、“趋势”一栏将显示各分类库存近期总的变动趋势。若某分类库存较前周变化和MA5库存变化均为正数,则“趋势”一栏将显示为“增加”,反之则显示为“减少”。若一正一负则显示为“不明朗”。 五、本周与MA5库存变化图 六、WTI原油期价与近5周库存相关系数图 七、今年各油品库存变化与近五年对比图 八、原油进出口统计及炼厂产能变化图 九、WTI原油期价与各主要油品库存变化对比图 十、解读与分析 美冬“温暖如春” 油价承压下行 新年前后纽约商品交易所(NYMEX)原油期价经历了大幅下跌的过程。圣诞节过后,市场之前的上涨动能出现消退,因为美国东北部的温和天气以及圣诞节后的清淡交投抵消掉刚刚出现的地缘政治忧虑。这种温暖的天气大幅削减了取暖油和天然气的需求,当周的取暖油需求将较正常水准减少约23%左右。之后最新的天气预报显示,美国东北部地区高于正常温度的天气还将再持续两周之久,进一步压制了油价。并且使价格重新回到之前57-61美元的振荡区间内。随即在EIA新的库存报告中,原油库存大幅下降810万桶,但市场认为是由于休斯顿运输航道关闭造成的,属于一次性情况。再加上成品油库存上升和新年假期临近,交投清淡。所以并未引起较大价格波动。新年过后,温暖的天气和利空的空存数据令国际油价在两个交易日内下跌5.46美元/桶,或8.9%,创下2004年12月来最大的两日百分比跌幅。当前油价报每桶55.59美元,为自2005年6月15日以来的最低结算价。 据最新美国能源资料协会(EIA)石油统计数据显示,截至12月8日当周,商业原油库存下降130万桶至3.197亿桶,超过之前市场预期的减少80万桶的水平。目前水平在2006年的最后一周里第一次低于了去年同期水平,低190万桶或0.6%。当周原油日进口量大增100万桶至1013万桶。原油与石油产品的日净进口量亦上升102万桶。同时,炼厂产能利用率连续3周得到了较好的恢复,当周回升0.11个百分点至91.04%,与近年同期平均水平基本持平。虽然原油进口出现增幅,但加大生产力度的炼厂仍消耗了很多原油,致使原油库存出现下滑。 当周美国战略储备石油库存总量仍保持在6.886亿桶未动。到目前为止,该库存已经连续7周出现库存零变动,这在之前并未出现过。这一客观现象无疑增加了市场上油品的供给。另外,汽油库存当周狂增568万桶至2.095亿桶,之前预期仅增加150万桶。严冬季节通常为汽油的消费淡季,且当周汽油日进口量略大增29万桶至125.4万桶。汽油库存已连续3周增加,总量增长了近1000万桶。当前水平高于去年同期527万桶或2.6%。同时,也高于近5年同期平均水平293万桶或1.4%。 当周馏分油库存变动亦出现增加,上升197万桶至1.356亿桶,超出预期增加90万桶的预测。该库存在终止了连续10周下滑的态势后,目前已连续3周上升。总量增加365万桶。目前水平较去年同期高666万桶或5.2%;较近5年同期均值高723万桶或5.6%。此外,取暖油库存当周增加了94万桶至5778万桶。比去年同高357万桶或6.6%;高于近5年同期均值400万桶或7.4%。 从目前情况来看,以上馏分油和取暖油这两个在冬季比较受市场关注的油品库存都基本摆脱了之前连续大幅下滑的趋势,转而上升。这与逐步恢复的炼厂开工率密不可分,且极大的打压了市场的多头人气。同时,一直持续的温暖气候亦大幅降低了市场对油品的需求。这在冬季本是一个不太正常的情况,且这一情况将持续多久也不得而知。但我们知道在全球肆虐的厄尔尼诺现象绝不仅仅只升高了美国本土的气温。所以,目前这种形势造成的沉重的库存压力将继续扮演压低油价的角色。 但是从另一方面来看,市场并非完全被利空占据。伊朗总统内贾德5日就称,国际制裁不会阻止伊朗德浓缩铀活动,伊朗将勇敢德抵抗外界压力,所有的伊朗人将团结一致捍卫他们和平利用核能的权利。他还指责联合国安理会去年12月通过的对其实施制裁的决议是无效的和非法的。同时,一直不太平的尼日利亚再次发生了绑架外国劳工事件。回想去年此时,也正是伊朗核问题和尼日利亚武装冲突交替升级,才使得油价飙升。而如今,美国暖冬,纽约温度竟然达到了21摄氏度,严重影响了市场对燃料的需求。但笔者认为这只属于中短期影响市场的微观因素。另外,从盘面表现来看,对这一因素的吸收也已经非常充分。 宏观大环境方面,虽然预计07年全球经济增长速度将有所放缓。但对石油需求的绝对增长依旧强劲,尤其是来自发展中国家的需求。此外,美国2006年12月份就业数据走强,这一消息减轻了投资者对美国经济增长放缓和石油需求下降的担忧,并增加了原油期货市场中的买盘力量。同时,还有一个我们不得不考虑的因素,那就是石油输出国组织欧佩克对目前油价的态度。他们目前认可的目标价位为每桶60美元,并于去年底两次减产保价。目前油价的一路下滑再加上美元的贬值相信会进一步刺激该组织新措施的出台。同时目前情况也会鼓励欧佩克成员国严格遵守减产规定。 所以,综合来看全球需求持续增长的预期以及地缘政治不稳定的因素应会使油价在中长期保持稳定。但短期内美国罕见的暖冬也会对市场造成影响。目前55美元处,既是重要的技术支撑位,也是市场交易人士的心理关口。在市场对目前利空因素较为充分的反应之后,该价位应不会轻易被跌破。但同时在美国温暖如春的气候下,油价要想连续上行,压力也比较大。所以,笔者认为,近期的油价应该会在目前55美元附近的位置盘整,以待市场消息的进一步指引。 北京中期 李哲

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||