��֧��Flash

|

|

|

|

|

�г�չ����ͭ������Ѹ������ ���齫���ֺ���http://www.sina.com.cn 2007��01��05�� 00:27 ��¡�ڻ�

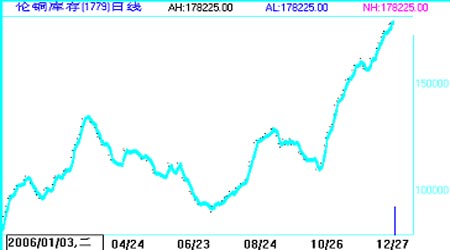

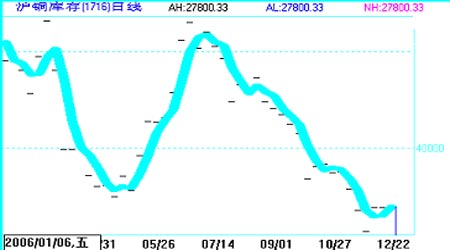

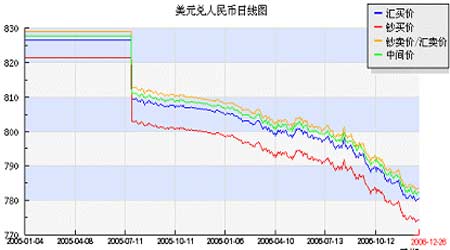

�����ع�2006��Ʒ�ڻ��г�չ��2007������֮ʮһ��ͭƪ ����һ��2006�꼼�����ƻع� ���� �����ӻ�ָͭ�����ƿ���2006�꿪�̳н���2005��ţ�е��������飬���۸��ǵ�80000Ԫ���ϳ���䣬�°���۸�����������ƣ�Ŀǰ�۸�������������ײ���2006�껦ָͭ�����̼�41764�㣬��ͼ�41764�㣬���84530�㣬���̼�60367�㡣 ����������������� ����(һ)ȫ��ͭ������� ��������ͭ��Դ��Ҫ�������������������ޱ��ǡ�����˹����³�ȹ����й�Ҳ����Ҫ�IJ�ͭ������������Ҳ��������λ���������ڲ�������������������Ҫ�������ڣ����ȫ��ͭ�����Ķ��ٶ��ҹ�ͭ�����Ž�Ϊ��Ҫ��Ӱ�졣 ������ȫ��Χ������Ŀǰ����Ϊ����ͭ��������ͭ����Լռȫ��ͭ������37%����11��28����Ϣ����������ͳ�ƾֹ�����������ʾ������2006��1-10ͭ����ͬ������1.3%����4,357,031�֣���������ͬ�ڵ�4,299,988�֡��ޱ��ǿ�ҵЭ��(Zambia Chamber of Mines)�ƣ�Ԥ��2006���ޱ���ͭ����Ϊ53��֣� 2007��ͭ�����ϴﵽ60��֣��϶�2006��IJ���Ԥ���߳�13%�� ����˹2006��ͭ��������0.6%��765,000�֣�Ԥ�ƶ���˹ͭҵ��˾ÿ��ͭ��ʯ��������2006���200���������1000��֡������������ͳ�ƾ�(WBMS)������������ʾ��2006��ӡ�ȡ��ޱ��Ǻ��ձ�ͭ�����ֱ�����10.7��֡�6.2��ֺ�11.6��֡� �������⣬2006��12�·��й�����ͳ�ƾֹ�����������ʾ���й�1-10��ͭ�ܲ���ͬ������20%��241��֡�1-11��ͭ�ܲ���ͬ������18.5%��266��֡� �������������ͳ�ƾ��������ݣ�����1-10��ȫ����ͭ����ͬ������6%��1449��֣�������ͬ������1.6%��1419��֣�ȫ��ͭ�г���Ӧ��ʣ30.6��֡� �����ɴ˿ɼ���ȫ��ͭ���������������ƣ���Ӧ�����ӣ�Ԥ��2006����ĩ��2007����������ͭ������һ��ѹ���� ����(��)����ͭ�Ľ�������� �����������ҹ��ѳ�Ϊ��ȫ��ͭ���������Ĺ��ң���������ͭ��ԶԶ������������������������Ҫ����������ͭ�����䣬������2006���ҹ���ͭ�Ľ����������Ż�����2006��12�·��й����ع�����������ʾ�� �й�1-10��ͭ������ͬ���½�22.4%��168��֣���Ҫ�������½̨��ʡ����ͭ33.6��֣��½�0.8%������������29.4��֣��½�45.9%���Ժ�������23.1��֣��½�3.1%��������3���г��ϼ�ռͬ�ڽ���ͭ������51.2%�� �������ڷ��棬2006��1-10���ҹ��ۼƳ���ͭ��46.9��֣���ֵ30����Ԫ���ֱ�����24%��81.3 %�������Լӹ�ó��ʽ����ͭ��28��֣�����20.7%��ռͭ�ij���������59.7%��ͬ����һ��ó��ʽ����ͭ��18��֣�����30.8%��ռ38.4%����Ҫ���ڵ����ͭ��16.6��֣�����9.4%��ռͭ�ij���������35.4%��ͬ�ڣ��ҹ���ŷ�˳���ͭ��5.9��֣�����2.2����ռ12.6%������������ͭ��5.5��֣�����63.2%��ռ11.7%�� �������ҹ�2006��Ľ��������������ͭ�Ľ����������Ż����������������ӣ���Ҳ˵���ҹ���������ij̶������½��������ڻ����ͭ�۴���һ��ѹ���������г���������ͭ�Ľ��ڼ��١��������ӿ��ܻ�ʹ�ҹ�ͭ�����������ͣ�һ�������������죬��Ӧ�ͻ��ý��ţ����Ԥ��2007����ͭ�۸��в��ɱ���Ĵ�����̡� ����(��)���������������ͭ�۸��Ӱ�� ����1�������� ���������ҹ���ȫ��ͭ���������Ĺ��ң�ͭ�۵��ǵ�ǣ���Ź���ͭ�ۣ�������ֻ�����ڹ��ڣ���LMEͭ���������ԣ�����ҹ���ͭ������һ���Ĵ����ԣ��۸���һ���̶Ȼ����ܵ�����ͭ�۵�Ӱ�졣LMEͭ2006����仯�������ͼ��ʾ�� ���� ������ͭ2006����仯�������ͼ��ʾ�� ���� ����2006��LMEͭ����������������ƣ����ҹ���ͭ�������2006���°���������½����ơ�������ͭ�����ֳ����ֱ������۵�����ܴ�ԭ������2006��4-5���ڼ����ͭ�۸��ǡ������ҹ���ͭ���Ѵ�������ڿ�����������������ѣ�һ�����������㣬��Ȼ�����������Ĺ��ڿ�棬�����ڿ�������پͻ�ʹͭ�۳������ͭ�۵Ĵ�������ֻ��ͭ�ɹ��̴����ϴ�ѹ��������Խ�Ӽ���ͭ�Ľ���������������ͭ����������ӣ������ڿ��ȴ��Ӧ���٣���˾��γ����෴�IJ��졣����������£�����������Բ��������������Ԥ��2007���ҹ���ͭ�۸��нϴ�����ǿռ䡣 ����2��������� ����2000���ҹ���ͭ������Ϊ190��֣�2005��ﵽ368��֣���Ծ�������һλ��Ԥ��2006���ҹ���ͭ����������390��֣���������Ϊ285��֣���Լ����105��־�ͭ������Ҫ�������ڽ�����ɼ��ҹ�ͭ����Ĺ���ȱ�ڻ��ϴ��⽫���ҹ���ͭ�۸�����ϴ��֧�š� �������⣬��Ԥ��2006��2010��֮�䣬�й�ͭ��������ƽ�������ʽ��Ż���7%��8%��2010���й�ͭ�����������ﵽ520��֣�2010��2020�꣬�й�ͭ����ƽ�������ʽ������Ż���3%���ң�2020���й�ͭ�����������ﵽ720��֡����������ͳ�ƾ�(WBMS)������������ʾ��ȫ��1-10�¾���ͭ����ͬ������6%��1449��֡�1-10��������ͬ������1.6%��1419��֡�ŷ������������10.5%���ܵ��¹��������ǿ���������������Ӣ������Ҳ�ָ���������������ʷˮƽ�� �����ҹ�ͭ�Ĺ���ȱ����ȫ���൱���ԣ����Ĺ�����Դ�����Ѹ�������Ĺ�����������ʹ���ҹ����ò�����Ѱ�ҹ���ͭ����Դ�������������������㣬��˴ӳ��ڽǶ���������������Ӷ��ҹ���ͭ�۸�Ļ�������ϴ�֧�ţ�������ͭ������첻����ͭ�����ǻ���һ����ѹ���� ����(��)ͭҵ�ķ�չ��� �������ݹ��ҵ�����˾�����ݣ�2005���й�������Ͷ����1700��Ԫ����ң�2006����һ���ֽ�Ϊ2000��Ԫ����ң����ҽ��ʮ��ÿ�꽫Ͷ��1800-2000��Ԫ����ҡ������Ӵ�ķ�����ʩͶ��֤�����ཨ����ҵ����Ҫ������ͭ������ҹ����ٹ�ҵ���Ľ��̣����г��ڻ������ҹ���ͭ�۸�����Ǵ����ܴ�֧�š� ���������й�������ҵЭ��ͳ�ƣ�2005���й������ۼƲ���570.77������575.82����ͬ�ȷֱ�����12.56%��13.54%����2006��һ����������ҵ����������ʸ���ǿ�����ﵽ36.6%��36.0%������ͭ��ͭ�Ͻ���������ҵ����Ҫ����ɢ�������ƶ�ϵͳ��·��Һѹװ�á����֡���С�ɲ��Ħ��Ƭ�����͵���ϵͳ����Ȧ�Լ����ֽ�ͷ��������μ��ȣ����ÿ��������ͭ 10 �� 20kg ��С�γ���ͭԼռ���ص� 6 %�� 9 %���ɴ˿ɼ���δ��ͭ���������������ϳ����������ơ� �������˵�����ҵ��������ҵ��ͭ��ʯ�ͻ���������оƬ���������պ����Լ��ν�ʯ������ҵ��Ҳ������Ϊ�㷺��Ӧ�á����Ԥ��2007�������ҹ����õIJ��Ϸ�չ��ͭ�ڸ����������Խ�����������ӹ㷺��Ӧ�ã�ͭ������Ҳ���������������ơ��ҹ����õķ�չ������ͭ�������ṩ�ϴ��֧�š� ����������ȷ�����ض�ͭ�۵�Ӱ�� ����1���չ�Σ�� ��������Ϣ��ʾ��������Ӫͭ��˾������Norteͭ���������������ͭ�������˺�̸ͬ�У�������ͭ�Ṳ��5800����Ա�����̸��ʧ�ܣ����ܽ���2007��1�·ݵĵ�һ�ܾ���һ�ܵİչ�����ˣ���������н��ԭ�������¼���δ�õ����õĽ��������£�����ͭ�ۻ����ڲ��ȶ��ԣ�Ҳ����˵Ԥ��2007����һ�չ��¼���������ͭ�۸����һ����Ӱ�졣 ����2�����ڻ��Ҷ�ͭ�۵�Ӱ�� ����2006������һ�����ֵ�����һֱ�ڼ�������������ֵ�ı���ǹ��ڼ۸�����ʼ۸�֮��ıȼۣ��������ֵ��ʹ��Ԫ��Է�����ֵ��������ҹ����ڲ�Ʒ��Ϊ�����������Խϵ͵ļ۸���϶����Ʒ���������ҹ����ڶ��ԣ�ʹ���ҹ����ڲ�Ʒ�۸���Եù��ߣ��Ӷ������ڲ�Ʒ�ij���������������Ԫ��ֱֵ�Ӵ������Ƕ�ͭ�۵�Ӱ�졣���Ԥ��2007���������Ҽ�����ֵ����Ԫ��Ȼƣ������ֱ��Ӱ�쵽ͭ���ڼ۸��������Ԫ�Ƽ۵���Ʒ�����߸ߣ���ô����ͭ��Ҳ���������ǣ���Ϊ�й�������Ҫ���ڴ���ͭ����������������������Ԫ�ߵͣ�����ͭ��Ҳ�п��ܻ��µ���Ͷ����Ҫ���ע��һϸ�ڵı仯���Ա㼰ʱӦ�ԡ�2005��1��2006����Ԫ����������Ƽ���ͼ��ʾ�� ���� ����3�����ߵ�Ӱ�� ����2006�������������ҹ�ͭ��Դ��Զ�ȱ������Ӧ���ҿ�ʼ��������ͭ��Ʒ���ڣ��ڽ�ͭ�ĵij���˰���������10%����9��15����ȡ���˾���ͭ��ͭ�Ͻ��ͭ��ͭ�Ͻ��ĩ�ij�����˰��11��1�ջ���ͭ�������������11����ɫ������Ʒ�ij��ڹ�˰˰���ٴ��ϵ���15%���⽫ʹ����ҵ��ͭ��������Ҫ���ڹ��ڿ���ϣ������ſ��ļ��٣������Ӧ�ٶȻ��������ܿ��ܻ���ͭ�۵����ǡ�������ڽ���ͭ�������ӣ�������ͭҵ��Χ���䣬�ֽ�������ͭ����������������Ӧ�Ӵ�ͭ�������ֻ��������Ӱ�졣

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||