��֧��Flash

|

|

|

|

��ָ�ڻ�����������300ָ��������������ǿ��http://www.sina.com.cn 2007��01��05�� 00:00 �����ڻ�

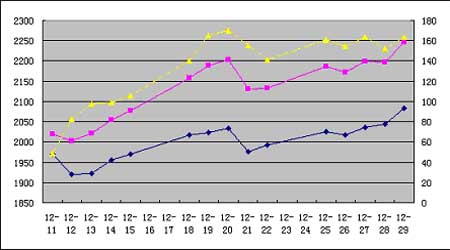

������ָ�ڻ����������������� ������������300ָ��������������ǿ�����г��������ã�Ͷ���߶���2007���������ʮ�㣬������ָ�г����ֲ����ֻ�ָ����һ���������н������̽���ʱ�䣬������ָ�г��ɽ���������������ǰ���ֻ�ָ�����̺�ķ�����ָ�г�ǡǡ�Ƕ�ͷ������ָ��ʱ��Σ���һ���棬������ָ�г�����ʱ������ƣ��������죬�������������������٣��г����������Ƿ����ߵ�����Խ��Խǿ�ҡ���ô������������£�������ò�ȡ�������������أ�������������ѡȡ���º�ԼIF0701��Զ�ں�ԼIF0706���С� �����������ۣ� ���� ������ͼΪIF0706��Լ��IF0701��Լ�������������̼����������仯��������ϱ����Կ��������ܣ���������Լ���ƻ���һ�£�����仯������ǰ��������������Ȼ�ֻ���ָ�������ã��Һ���Ԥ�����ã�����ָ�������ǣ������ֻ�ָ�����ڻ�ָ���IJ������������������ָ���ƽ��ָ���̬����ˣ���ǰ��˵��ţ������ԭ����Ȼ���á����������������У����ֻ��г�������ǿ��Զ�ں�Լһ��Ͻ��ں�Լ�����ٶ�����ȶ����һЩ�����������г�ţ�����������⣬��ΪIF0701��ԼΪ�����·ݺ�Լ�����ڽ�40�����ˮֵ�Ѿ���Ϊ����������ֻ��г�������ǿ������ʱ������ѹ������ �������⣬IF0701��Լ��IF0706��ԼĿǰ���λ125�����ң����Թ��ߣ����ֻ���ǿ�ƽ�ʹԶ�ں�Լ������ǿ����ˣ���Զ������������Ϸ�ʽ��Ȼ���С� ���������ڻ���Ϣ�о��� ���������

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||||||