��֧��Flash

|

|

|

|

|

����Ͷ�ʱ��棺��������dz������Ƶľ�������http://www.sina.com.cn 2007��01��04�� 08:38 �г��ڻ�

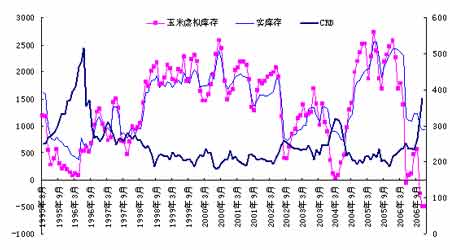

����ժҪ ����������������dz������ƾ������أ����������������� ��������ʱ��Ԥ����1-3��(�۸���ʱ�ص�ʱ��)�� ����Ԥ��DCE�Ƿ���10%��CBOT�Ƿ���(11%��17%)�� ���������������֣������������ơ�����ʱ������ͽ��ƻ� ����һ�������������� ������һ�����������������ȷ���������ϵ��ͬʱ��Ϊ���������ֵķ����ṩƽ̨�� ����1���й�����ƽ������� ������9�·����Թ�������ƽ��������º���(��λ�����)��

���������ԣ��������ij��ڱ�����е��������������±�(��λ�����)��

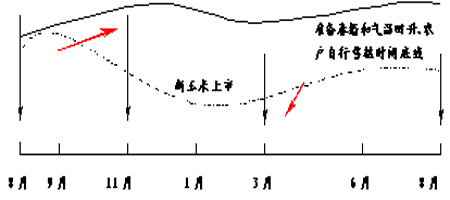

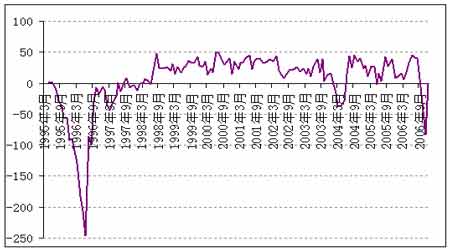

����������Դ��2005������ȡ�Թ���������Ϣ���� ��������˵���� ����2006�꣬�ٶ����á�ʳ�á��������2005��ά�ֲ��䣬������������5%����ҵ��������15%��ʵ�������ӹ���������ȱ��Ȩ��ͳ�ƣ����˽⣬���ɹš��ӱ��Ⱥ���֮�صIJ��ܽ���������ٶȳ���50%��15%��ǰ����������DZ��ص�����һ�����������ٶȡ� ����2006��10�µij���400����ִ�����2006����ڹ���ƽ�⡣�����豳������9�·�Ԥ�ڵļ��˿����ԡ��������Dz��ü�����������Ϊ2006-2007����ֲ��ȣ��й����׳���Ϊ0���������������������£�һ�����ҳ��ڹ����������ߣ���������������Ԥ�����Ҫ�ֹۡ��� �����˴����ݱ�����ʵ������ڲ��죬����2006-2006��仯�����㣬��ͼ�ӹ����������ݵĽǶ�ӡ֤�й�����ȱ��״������㿴�Ʒϻ����������Ƶ�Ͷ�ʼƻ������в���ȱ�١� ��������������Ϣ����2006��9�¹�����2006-2007�������������ƺ�Ҫ�ѡ�����������ƽ�⡪��10����������Ҳ�ǹ����ƽ�����ɺϻ��Ǻͺ�ۻ���ά��һ���д�ȷ�ϡ� ����2������������ �������ǽ�����USDA������ʵ�������ݺ�CFTC����ҵ����ͷ����(���ڻ���Ȩͷ��)�ϳ�һ�������档�ɴ˷�ӳʵ�����Ͷ���ʽ��������۸�ı仯��ϵ�����Ƿ���ͼ1���£� ����ͼ1���ڻ���Ȩ�����桢USDA�����CRB����ָ�� ���� ���� ������һ������Ҫ�϶����ǣ�������ʵ���滹�������棬Ŀǰ������������һ���Ϳ��״̬������һ���dz��ؼ��Ĵ��� �����ڶ���Ŀǰʵ����Ҫ����2002-2004���ˮƽ�����Ǽ۸�ȴҪԶԶ�����Ƕ�ʱ�ڡ�����������Ҫ˵�����͵����⡣ �������ڵڶ��㣬������ΪͶ���ʽ����������Ҫԭ��֮һ����ˣ���������档��������ıȽϿ�����Ϊ�����ʽ�ӿ��CBOT�����ڻ���Ȩ�г����ƶ��۸�2002-2004��ĸߵ㡪��CBOT�����ڻ���Ȩͷ��10�·���������������76%�� ������Ȼ����Ͷ���ʽ���������ܹ�����Ŀǰ�۸����2002-2004��۸�ˮƽ�������ǣ�����Ҳ���֣�Ŀǰ���������Ѿ�����1996���������µͣ�����Ϊ�μ۸���Ȼ����1996��ĸߵ㣿 ���������Ʋ⣬�۸�����л�����Ȼ��ʵ���棬�ʽ�����ò�����ȫȨ���������ʵ�����Ӱ��������ˣ�����USDA������ʵ��������ߵ���CBOT���۸�1996��ߵ�ı�Ҫ������(���ڸ����ݵ�Ԥ�ڷ���������ڶ��͵������ֽ���)�� ���������ݴ����ĽǶȣ������õ�һ�����ᵽ���ڻ���Ȩ��������CRBָ�����лع飬�ó��ع鷽��(ģ��1)���������������Чͨ���� ����CRB = 282.89 - 0.02285���ڻ���Ȩ������ + 0.8434��AR(1) + 0.38��MA(2) ������1�����ڻ���Ȩ������-CRB���Ļع����

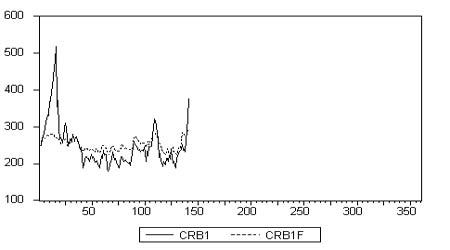

����ͼ3��CRBָ��ʵ��ֵ(ʵ��)��ģ��Ԥ��ֵ(����)�ĶԱȣ����Կ�����Ԥ��ֵ�ܹ���Ϊȷ��ģ���ָ���ġ����ǻ��µ�����������ȷ��ģ������Ƿ���������������ǵ�ָ��ʵ��ֵ�������ǻ��µ���ʱ�����dz����ԡ���Ȼ��ʱ��������Ϸ��ȣ������������Ǵ����ݽǶȣ�ȷ������������CRB����ָ����Ӱ���ϵ���ڵ������֣����ǻ�ͨ������Ϲ�ϵ��ȷ����Ԥ���������Ӧ��CRBָ��ˮƽ�� ����ͼ2��CRBָ��ʵ��ֵ��ģ��1��Ԥ��ֵ�Ա� ���� ������ע������ͬʱ�����ˡ��ڻ�ͷ��������-CRB������USDA���-CRB������ȫ����-CRB�������ǴӼ���Ƕȣ�����Ϲ�ϵ��ѷ�ڡ��ڻ���Ȩ������-CRB�����˴�����������ϵ�� ������������ʱ����� �������ڻ����������������Ϊ�ɹ����������ij�������������һ��������ѡ�Ծ��彻���ԣ���������(��ʱ������������жϵ�)�����ǻ���Ҫ���ս�����ij���ʱ�䡣 ������Ͷ�ʽ��ĽǶȣ�2006�꼾����������2005�����ǰ�ڵ���ʷ����������Υ�������ǣ����ַ�������ֱ�Ӿ���2006-2007������Ž���λ��������Ϊ��������Ӧ(��������ó)������(��ֳҵ���ڡ�������Լ)���ⲿ����(���Ҹ�Ԥ��USDA���ݹ���)���������濴�� ������Ϊ��2007��1-3��DCE�۸����ֻص�����Ϊһ��ֵ�����뽻���ᡣ ����1����Ӧ��ũ����ͨ ����ͨ������£��������м������Ա�������������ʾ��2006�����Է���������������Ҫǿ�����ǣ�����������������������ʧ����ν������һ��ͬ�Ⱥ���Եĸ��ũ�����е�������Ҫ���ۣ���ʹ�µ������ǡ�ϧ�۹����ͳ������������ؼ���ʱ����Ȼֵ�����Dzο��� ������12������Ѯ���ֵ���ʵ�ص����Լ������������绰����������� ���������е���ƽҶ����ũ��2006��������ֻ������1/3����������ͬ�ڵ�ƽ��ˮƽ��50%�� ����ó�������еĿ�����ײ����ࡪ����Ϊ�����չ��۸�ߣ������ɱ����ոߣ�ó������ת�졪�������չ�����������ֻ��2005��ͬ�ڵ�40-50%�� ����������ת�ۿں��Ϸ������ۿڿ�濴��Ŀǰά���ڵ�ˮƽ���Ϸ�ֻ��3������ң�����10��ֵľ���ˮƽ�� ������ӹ������ӹ�û�����Ե�ʱ����������ʱ���迼�ǡ����������㣬���ǵĽ����ǣ� ����l�����˽�������ܱ�ũ��12����Ѯ�Գ�������(�������ͨ��̧���ۿ�ˮ�ֵ�40%���ཱུ��40-50Ԫ/��)���м�����Ҳ��Ϊ���ֻ�ԭ�����ʱֹͣ�չ���12�µ�Ԫ��ǰ��Ԥ����ͨ������Ȼ��ȱ���� ����ͬʱ�����˽⣬Ԫ��֮���dz����ܱ�ũ����һ�����������㡣���⣬��ƽҶ����ũ����ǰ����80%���ң���2006��2-4�£�ũ������������ࡣ�մ����㣬12�µ�ʼ��1-2���ڿ����Ǽ��ֵ����Ƚϼ��е�����ʱ�䡣 ������ˣ��������������������£�2007��1�·ݿ�ʼũ���������ٽ����ֻ��۸�������Ӱ�졣 ���������䷽�棬2006�괺����2��17�գ�2�»��������������ڡ���ʱ����ʹ���״�ũ������ת�Ƶ�ó�������У�û���������Ϸ�������Ӧ��ȱ���ٴ��ƶ�2-3�����۸����ǡ���ˣ�1-3���ǽϺõ�����ʱ���� ����ͼ3��������ͨ��ͼ ���� ����2������ ������ֳҵ��������������2006���4���ȶ�������ǡ����Ĺ�ҵ��ֳ��7���£�ũ����ֳ��12���£�ƽ������ʱ����8.6���¡�2006��3�´������ܵͣ�7�·ݴ�������ʼ���ǣ���ʱ���Ӻ�8���µ�2007��3�£���ô2-3�·�����һ������ڡ� ����l���ھͳ��ڶ��ԣ���������ԭ��ǩ������ʱ�䡢�ۿڶԳ��������������Լ����������ա���������Ϊ������ó����Ŀǰ�Բ������չ��̼�������2�·�֮�����Լ�����3���ⲿ���أ����Ҹ�Ԥ��USDA����? �������Ҹ�Ԥ �������Ź������ͼ۸�Ĵ�����ǣ��Լ�12�¹�����̷�����������ʱ�洢��ʳ���۰취����������Ժ�칫��������������Ӧ�����ȶ���ʳ�г���֪ͨ���������ڼ�ǿ����ȼ���Ҵ���Ŀ�������֪ͨ�������۸�����������������ע���������£� �������ȣ��������Ը�Ԥ�ֶο��ܰ�����ָ�����Ը�Ԥ���͡��ͷ��ֻ�Ӳ�Ը�Ԥ����������Ϊ�������г����������г�����ƾ���Ը�Ԥ��������Ч���������ŵ�ʵ�ʡ� ������Σ��������Ը�Ԥ�������ơ����Ҹ�ԤС��Ӱ����Խϴ���Ϊ��������4000�����С��(2006����ͼ��չ�)�������ԡ���ʱ��ʳ��������������Ӱ���г�����2006��9-10�£����Ҵ��������ֳ�֮��ֱ��12��21�ղſ�ʼ���⣬��ʹ��Ԥ���������ޡ�ͬʱ��������ս�Դ��������������и�Ԥ���ټ���2003������������ƴ������д���������棬2006�����������ϡ�������Ϊ�����Ҹ�Ԥ���ı����ƣ����Dz��ų����۸���˳��ֲ����� ����������ܹ�Ӱ����Բ�����12��20�գ���Ϥ����ʡ��һ��������ʡ�ڻ�ѹ��������������117�������(����ʡ����������������ԭ��2007��3��4�´���)���������Ӱ�����������棺��ʱ������ӹ��ͳ���ó�������չ��۸����̧��ͬʱ�ƶ�ũ�������������ԡ���ˣ�1-2�·�ֵ�ù�ע�� ����?USDA�������� ����������11�·�����USDA�����������·����� ������2��USDA 2007��1-4�����������ݷ��� �������� ����USDA������12�·����ݳ��˶Զ��ֻ��۸���ƴ�11�·ݵ�(280��320)��ߵ�(290��330)֮�⣬û�ж�����������������κε��������Ǽ������ձ�1˼·Ԥ�ں������ݡ�����Ŀǰ�õ������ݣ�������Ϊ�� ����2007���¼�����(5�·ݿ�ʼ)���ı䶯���Բ������ڳ���档��ʱ��˵������2007��5�µ��ڳ����������4�µ���ĩ��棬Ԥ�ڽ���1971�µ���1168��ֱ��Ӱ�쵱�¹�������ĩ��档����5�²��������ѡ�������Ϊ�������ƣ�����Ԥ�ڣ���ĩ��潫�½���1168-(1971-1168)=365�������Ժ�1996��4�µͿ���൱����Ϊ�۸��¸ߵ�ԭ������ ���������۸���� ����1������ó�����չ��ɱ� ��������Ŀǰ1360��λ�չ������������ۿڼ۸�1530����ؽ���ɱ����㣺 ������3���Ϸ��ۿ�ó�����׳ɱ�����

������4�� Զ�ں�Լ0709�ɱ�����

����������Ϊ�����������������ƴ������ ���С��������ⲿ���������£����ֲ����ֻ��۸�ά����1360����ô����Ŀǰó�����չ��ɱ�������ط������γɵ�ó�����ɱ������ںܴ�̶��ϳ�Ϊ�������۸�ص����·�֧�ּ�λ����Ҳ������ȷ�Ͻ��ֳɱ��������Ҫ����֮һ�� ����1�����ڻ���Ȩ������-CRB��Ԥ���Ƿ� ������ϵ�һ���ֵ�����ġ������ڻ���Ȩ���-CRB�������ǿ��Կ����� ������5�����CRBֵ

������USDA��潵��3.65����ʽ����������Ϊ���CRB��ˮƽ��307.18���Ƿ���5%��ͬʱ��ͨ����һ���ֵ����ݴ��������ǿ�����ͼ4��ʾ�������ֵͨ�����ȱ仯��С��ʵ����ֵ������ƫ��Ϊ(0��50)��������(25��50)����ˣ�����11��CRBָ��377Ԥ�ں��У����6��ʾ��������ԡ�377���Ƿ�������Ϊ�����������ƻ��ı��� ������6��Ԥ�ں����г�CRBֵ

����ͼ4���ڻ���Ȩ������������CRBָ����Ԥ��ֵ��ʵ��ֵ֮����(Ԥ��ֵ-ʵ��ֵ) ���� �����ġ����� �������ǵĽ����ǣ� ����CBOT��DCE������ͬ���ǡ� ����l����������CRBָ����Ԥ�ڷ����Լ�2006��DCE�����Ƿ����CBOT����С����ˣ� 2007��1-2����DCE������(1640��1750)���̡�������lDCE��һ�����Ƿ���Ŀ��10%��l1-2����Ԥ�ڼ۸�ص�ʱ�䣬Ҳ�Ǻ�������Ľ���ʱ���� ����ͬʱ�������ĵķ���˼·����������Ҫ��ע�ķ����ǣ� ���������������ں��������ᵽ���� ���У��Լ������ںӱ�������������Ϣ����ɢ�� ����USDA����2006-2007�����ײ������ݣ�����USDA���ݸ��ٵ������ķ������ۡ� ����CFTC�����׳ֲֵĴ���½��������ݶ��ڻ���Ȩͷ��ά����28.5���֡� ����DCE��Լ�����ֱֲ̳仯(������ʱû�жԴ˽��з���)�� �����й������������۵���(���ȶ���ۡ�)�� �г��ڻ� ����ü

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||