��֧��Flash

|

|

|

|

|

06����������� 07�꽫��ѹ����������http://www.sina.com.cn 2006��12��30�� 14:43 ���˲ƾ�

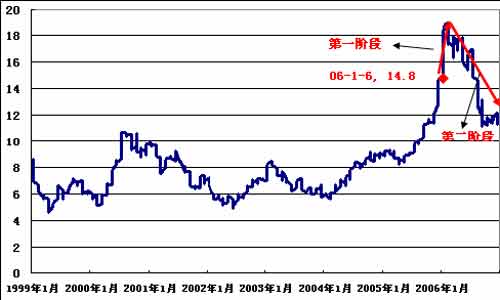

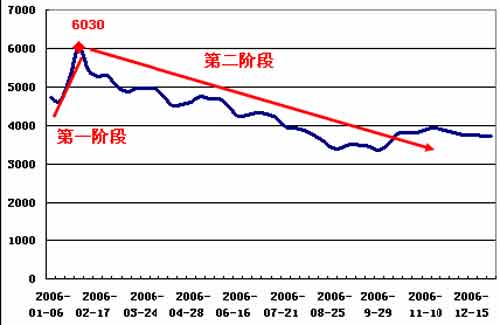

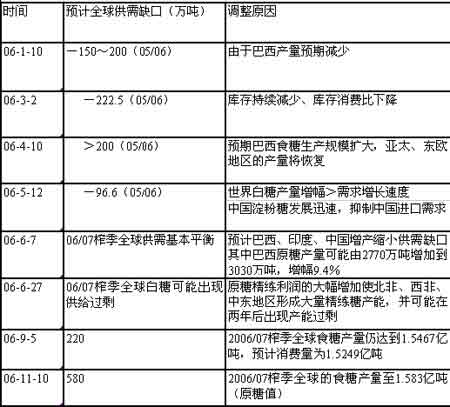

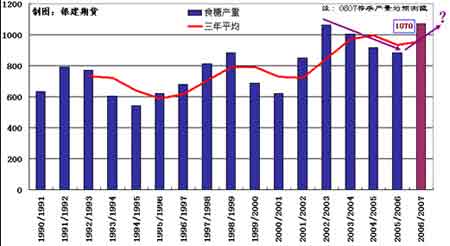

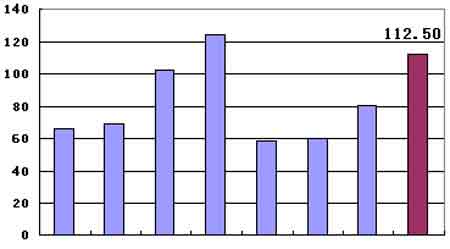

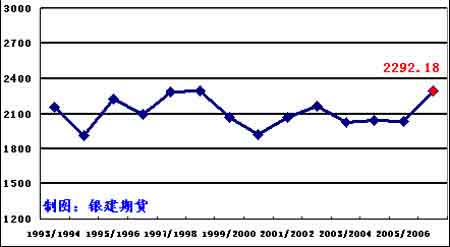

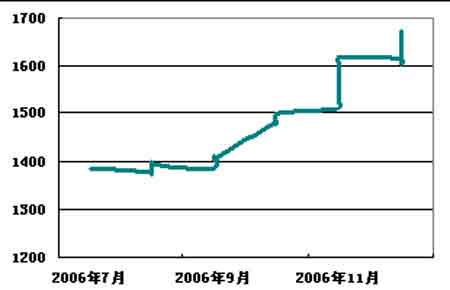

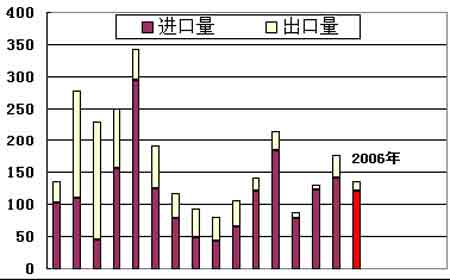

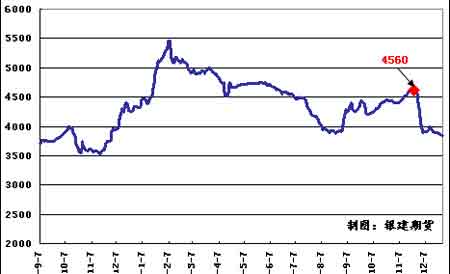

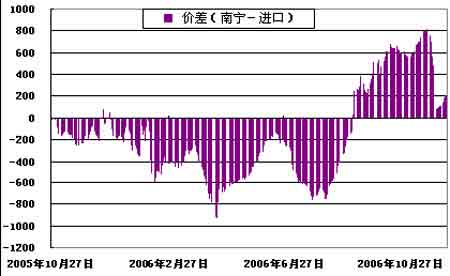

������2006��1��6�������ڻ��������������Ǽ۸��߹���������Ŀ��һ�֣꣬���ڻ�Ҳ�Խ��˵ijɽ���������г����Ͽɡ����У������Ƕ��������еĺ�۵���Ч����������Ǽ۵�Ӱ�����á����и��������������ij�Ϊ2006��ʳ���г���ͻ���ص㡣 ��������2007�꣬������ʳ���г��Ĺ���������Σ�ʳ���г�����Щ���ص�ֵ��ע�⣿��ե��������Щ������Ҫ�ص��ע����ե��ʳ�Ǽ۸��Ժ������������أ� ������һ���֡�2006�����ƻع˼��ص���� ����һ�����ƻع� ����2006����Ǽ�������Ҫ��Ϊ�����Σ���һ��ΪѸ�������Σ��ڶ���Ϊ�����нΡ� ����2006��1�³���2����Ѯ���ڵ�һ�Ρ��ܹ���ԭ�Ǽ۸�����(��ͼһ)����ʳ�Dz������ٵ�Ӱ�죬����ʳ�Ǽ۸�Ҳ�������(��ͼ��)��֣���ڼ����ﵽ6030Ԫ/�֣�����Ƿ���38.08%�����ͬʱ������ʳ���ֻ��۸�Ҳ�ﵽ��5450Ԫ/�ֵ���ʷ��۸�(��ͼ��)�� ��������ڶ��Σ���Ȼ�����������۸��Դ���λ�������Ǽ۶����ѵ����������������ԣ����ŵ����ǵ����Ʒ����������ե����������������Ǽ۵�������ͷ�õ����ƣ��漴��ʼ�����������ơ� ���� ����ͼ�� 1��NYBOY11��ԭ��ָ���۸�(��λ������/��) ���� ����ͼ�� 2��֣��SR705��Լ�۸�(��λ��Ԫ/��) ���� ����ͼ�� 3������ʳ���ֻ��۸�(��λ��Ԫ/��) ���������ص���� ����(һ)�����Һ�۵�������ͻ�� ����1�����̻ع� ����2005��ĩ���ܹ��ڸ�������Լ�����ԭ�Ǽ۸�����Ӱ�죬����ʳ�Ǽ۸�������ǣ�֣���ڻ�SR703��Լ2005/06ե����ͻ��������Ī���ڹ����Ƕ�ʳ��ͻ���ĵ������á���2006��1��5�ա�2006��10��13�գ������ǹ�������12��������������ʳ��114.33��֡� ����2���ص���� ���������������Ĺ������ֳ����Ҷ�ʳ�ǹ����۵��ص�ͻ�����á��������Ĺ��̿��Կ������ӹ������ǵ������۸����������������֮��(2006��6��27��)���ֻ��۸���ڻ��۸�㿪ʼ˫˫�µ����������������ֻ��۸�����ɶ����ڻ��۸�ʼ�����µ����̶����г����ֻ���ˮ����ֱ�Ϊ���ֻ���ˮ����֣����ͬʱ����Ч�ֵ�Ԥ������Ҳ��ʼ�����½������������ּ۸�Ľ����µ���ʼ�вֵ�����������˵�������������۸���ߵ��ǵ����ֻ�ʳ�Ǽ۸��ɶ����µ�����Ҫ���������̶����ڻ���ͷ�пɳ�֮����ƾ��ǿ����ֻ���ѹ��Ũ����г�������Χ�Լ����������ּ۲�ڻ��۸�˳�����¡� ���� ����ͼ��4�������۸���µ����Ǽ��µ�����Ҫ������ ����(��)��������Ǽ�Ӱ���������� �������������ȴ������ˮ�ֺ��¶ȵ�Ҫ��ϸߣ����Ըɺ��͵���˪������Ը��������Ӱ��ܴ�2006��9�º������������������˽�Ϊ���صĸɺ��������߽���ˮλ�����˽�50�����ĵ�λ�����������ȵ����ĸ��������ܵ��˽�Ϊ���ص���в�������dz�Ҳ���ò��Ƴٿ�եʱ�䣬Ϊ�ˣ�ʳ�ǹ������ڹ���Ӧ���ڵ��Ե��Ǽ�˳��չ����һ��ǿ���ķ������ƣ�ֱ�������û��⡣֣��SR703�ڼ���һ�������ڴ�3352Ԫ/�֣�������3936Ԫ/�֣��������584Ԫ/�֣��Ƿ���17.42%�� ���� ����ͼ�� 5��֣��SR703��Լ�۸����� �����ڶ����֡�������ʳ�ǻ��������Ʒ��� ����һ�����ʲ��� ����(һ)��ȫ��ʳ��2006/07ե������ʹ�����ʣ��� ������ISO���һ�ε�Ԥ�����ݣ�2006/07ե��ȫ��ʳ���ܹ������ﵽ1.583�ڶ֣���������Ϊ1.5249�ڶ֣�ȫ��ʳ�ǹ�����ʣԼΪ580��֡����ISO��2006���Ԥ������Լ�2006��Ĺ����Ǽۿ��Կ��������Ǽ�ֱ�ӵ��¸��������ĸ�����ֲ���Ѹ����������ʹȫ��ʳ�Dz������ӡ� ���� ��������1��ISO2006���ȫ�������Ԥ������ ����(��)�����Ǽ۴̼�ȫ��ʳ�Dz����������� �����ܸ��Ǽ۵Ĵ̼���ȫ��ʳ�������������ѹ��IJ��������ֽϴ�̶ȵ���������������������ӡ�ȡ�̩���Ͷ���˹Ϊ�������˽�2006/07ե��ȫ��ʳ�Dz���������״���� ����1������ ����������ȫ������ʳ���������ͳ��ڹ���2006/07ե��������ʳ�Dz���Ԥ��Ϊ2800��֣�����ե������414.2��֣�������14.9%�����⣬��������������ȫ���һ��ʳ���������ĵ�λ��ʳ��������ģ���ڽ���Ѹ�ٷŴ�Ϥ��������������2016-2017�������ʳ�Dz�������4320��֣�����������Ŀǰ��2000���������2530��֡�10���ƾ��������ﵽ386�������൱�ڱ�ե���������������������ӱ�ե����33����������103������ ����2��ӡ�� ����2005/2006ե����ӡ�ȵ�ʳ�Dz�������2004/2005ե��Լ1300��ּ���������1850��1950��ֵ�ˮƽ������2006/2007ե�������ܴﵽ2470��ֵ�ˮƽ(����ǰ��2280��ֵ�Ԥ��)��������ڸ�������״��һ���������� ���������걨 ����ե��ӡ��ʳ�dz��ڽ��Թ���(��ҪΪ��̫����)ʳ���г������ϴ��ѹ���� ����3��̩�� ����2005/06ե�����ڸɺ�̩�����������Ϊ4600��֣�����480��֣������ܵ������Ǽ����ǵĴ�������ե��̩���ĸ�������ɴ�6000��6300��֣�ʳ�Dz��������ﵽ620��֣�����140���,������29.17%�� ����4������˹ ��������˹�����������Ҫ���ѹ�����Ҫ��ó���ڹ����ܸ��Ǽ�Ӱ�죬2006�����˹��˲�����2930��֣���ȥ������36.6%������12��20�գ�����ǵIJ����Ѵ��¸ߣ�����300��֣���ȥ������24%�� �������ͬʱ���ݶ���˹����ͳ�Ƶ�������ʾ������1-10�¶���˹�ۼƽ���222���ԭ�ǣ�ͬ���½�17.2%���ۼƽ��ڰ���9��֣�ͬ���½�25.7%�� ����5������ �����ۺ��������ڸ�������ʳ�Dz���������ӵ�ͬʱ����Ҫ���ѹ���������ȴͬ�����٣����û�д����Ȼ�ֺ���2006/07ե��ȫ��ʳ�Dz����ܸ��Ǽ۵�Ӱ�콫���ֽϴ���ȵ�������ȫ��ʳ�����彫�ʹ�����ʣ��֡� �����������ڲ��� ����(һ)��2006/07ե���ҹ�ʳ���������Ƚϴ� ����2006/07ե�����ҹ�ʳ�Dz��������ֽϴ�̶ȵ��������ڸ��Ǽ۵Ĵ̼��£�2006/07ե��ȫ������Dz��������ﵽ112.5������ң�����ե��80.7��ֵIJ�������31.8��֣�������39.4%�����ڸ����ǣ���Ȼ10��ĩ���ڶԹ��������ܺ��������Ƚϴ�����������ص�������(10�º���������ͽ��ٵĽ�����������ߺ�����)������11��������ļ�ʱ���٣��������û�����صĺ���״�����֣���ե��ȫ��ʳ������������������ת�������ڵ����������2006/07ե��ȫ��1070��ֵ�Ԥ�ڲ����ܿ���ʵ��(�ݹ������ֻ������ݣ���ե��ȫ���������ܴﵽ1120���)�� ���� ����ͼ��6��ȫ������ʳ�Dz���(��λ�����) ���� ����ͼ��7��2006/07ե������Ǵ������(��λ�����) ���� ����ͼ��8��ȫ��������ֲ����������(��λ����Ķ) ����ע����ɫ��ע����Ϊ2006/07ե������ ������ˣ�2006/07ե���ҹ�ʳ�Dz���������21.5%(2005/06ե��ȫ��ʳ�Dz���ԼΪ881.5���)���ټ��ϹŰͼ�����ó������70��֣��Լ���������������ݶ�30��50��֣�ʳ���ܹ��������ﵽ1170��1190��֡� ����(��)��ʳ�ǹ��������ٶȴ���ʳ�����������ٶȣ��Ǽ����ٽϴ�ѹ���� ����2006/07ե��ʳ�����Ѱ���5%�Ȳ�����������ά��2006��10���ˮƽ��Ԥ���������ﵽ1080��֡��Ա���ե����ʳ�ǹ���������ե���ҹ�ʳ�ǹ������������ٹ�ʣ80��100��ֵľ��档���⣬ʳ������5%������Զ����ʳ������21.5%�������ٶȣ�����ե������ʳ�Ǵ�������ı����£����û���ش���Ȼ�ֺ��ķ�����ʳ�ǹ�����ʣ�ľ��潫���Ըı䣬�Ǽ۽����ٽϴ��ѹ���� ����(��)�����Ʒ��������½���ʳ���������������� ��������2006��8�����������������۸������ǣ�������Ʒ������Զ��C705��Լ�ڼ۴�1375Ԫ/��������1600Ԫ/�֣��Ƿ���16.4%(����ͼ)�� �������ͬʱ�������ۼ۸��1950Ԫ/��������2250Ԫ/�֡���Ϥ��ͬ�������ǽ��ij����۴�3000Ԫ/��������3500Ԫ/�֣��Ƿ���16.6%����Ϊʳ�����ѵ����Ʒ�������ǵ������ɱ������������Ӧ��ʳ�Ǽ۸��ߵļ۲�����ʳ����������������������۸��ȶ���1600Ԫ/�����ϻ�������ǣ�2006/07ե��ʳ�ǵ��������н������ӵĿ���(�����������5%)�� ���� ����ͼ��9��2006��8���������۸������� ����(��)���������������ȶ�����ե��ʳ�ǽ��ڽ��������� ������5�������ҹ�ʳ�ǽ����ȶ���100������ң���������Խ�С������2006��11�£��ҹ�ʳ�ǹ�����Լ120.95��֣�����Լ14.91��֡�������ե�������������ս������Լ�ʳ�ǹ�����ʣ��ֵ��γɣ�Ԥ��2006/07ե���ҹ�ʳ�ǽ��������������١� ���� ����ͼ�� 10��Ԥ��2006/07ե��ʳ�ǽ��ڽ��������� �����������֡�ʳ���г����ֵ����ص� ����(һ)���������Ǽ����������ӣ����Һ�۵���������ǿ ����2006��11����Ѯ����ǰ�ڲ����ɺ�����Ӱ�죬ʳ���ֻ��۸�һֱά�� ���������걨 ������4550��4650�ĸ�λ����(��ͼ��)����������Ԥ��ʹ֣��SR703��Լ�ڼۿ�ʼ��3900Ԫ/��һ��פ�㲻ǰ���¾��Ǽ۸���ι��ɳ�Ϊ�г��Ľ������⡣ �������ͬʱ����Ϊ�����Ǽ۵ġ��������ơ����������Ǽ����Ʊ��룬�������ʳ���ֻ��۲���һ������800Ԫ/�֡��ڴ˱����£�������ʳ���ֻ��۸���Ӱ�췢�������ã����Ÿɺ�״���Ļ���������ǵĴ��ԣ������ֻ��Ǽ���һ��֮���µ�Լ700Ԫ/�֣�����ʳ���ֻ��۸�ŵõ����г������Ͽ�(�ֻ�����ʹ�ֻ��۸���3900Ԫ/��һ��ֹ������)����������ֻ��۲�Ҳ�õ��˻ָ��� ��������ԭ���Ҷ�ʳ�Ǽ۸��۵��������õ��г����Ͽɣ��Լ�������ʳ�Ǽ۸������������ǹ���ʳ�Ǽ۸�������䡢�¾��Ǽ۸����˳�����ӵĸ���ԭ�� ���� ����ͼ�� 11������ʳ���ֻ��۸�(��λ��Ԫ/��) ���� ����ͼ�� 12������ʳ���ֻ��۸���ISO�ֻ��۸�۲�ͼ(��λ��Ԫ/��) ����(��)����Ϣ�����̶Ƚϸߣ����в����������� �������Ų����dz��������Ľ������к��dz�ʵ��������׳�����dz���ʳ�Ǽ۸����������ǿ��ͬʱ��ʳ��ó����Ϣ�������̶ȵõ���������ߡ���һ���棬��Ȼ�м�ó���̺�ʳ��������ҵ���������г���Ϣǰ�����˲ɹ��������Ѷȣ���Ҳ������������Ӧ����ԡ����������Ǽ۴��ڡ�����������ƫ��״̬ʱ��һ�����dz������ϱ��ۣ�һ����ó���̡����������IJɹ�ģʽ����̬�ȣ��ڶ��ߵIJ��Ľ����У��������dz��ļ۸����������߽�����������У����ҵĺ�۵���Ҳ����������Ҫ�����ã����Э�����ҡ�������ҵ��ó����ҵ��������ҵ�������Ϊ����ߵ����ݣ���Ҳ��������ʳ���г��IJ��������� �������IJ��֡���ե���ص��ע���� ����һ�����뺮���߷��ڣ����й�ע����仯�� ����˪������в�����������У�12��1�³������ǹ���˪�������ʱ�ڣ�˪��������չ��̬�����������Ӱ���Ϊ��ǰ��ҵ���ע�Ľ���֮һ����ʱ���Ͽ������ؽ����˪�ڵ�ʱ��������ͬ���������������֡����ݡ��������м��ӳ��ж�����12����Ѯ�����������2007��1����Ѯ�����⣬���ݵ�ǰ�����������Ϸ�����Ԥ�ƽ��ڹ�������������������ã���������������µͣ�����˪(��)�����γɡ���ˣ�12����Ѯ����1����Ѯ�ڼ䣬���ݡ��ӳء������ȱ������������ϲ����������ֲ�����˪�����������Խϴ�����Ҫ�������й�ע�� ����������ե����������Ƿ�������� �������Ǽ۵Ĵ̼���2006��ĸ�����ֲ���Ѹ������ȫ��������ֲ�����2107.55��Ķ������2292.18��Ķ��������184.63��Ķ��������8.76%������2006/07ե����260Ԫ/�ֵĸ����չ��۽��ٴδ̼�ũ������Ļ����ԣ���3900Ԫ/�ֵ��¾��ǹ��ɼ۸�Ҳʹ�dz����治�ƣ���2007�������ֲ�ڼ���ֲ����Ƿ���ٴ������Ϊ���ǹ�ע����Ҫ���档 ��������ʳ�ǵ��մ����������� ����2006/07ե���ҹ�ʳ�ǿ������ٹ�����ʣ��֣���Ȼ�ʽ��ۺ���dz����Ǽ۵Ŀ��������Ѻ�ǰ�ղ���ͬ�ն��������100��ֵĹ�ʣʳ�ǽ���ʳ�Ǽ۸�����ϴ��ѹ�������Ź��ҵ�ʳ���մ����������߶��Ǽ۵�Ӱ����������ǿ�����Э��ũ�������̵ȸ����������Ϊ����Ҫ���ǵ����⣬���մ�����������Ҳ����Ǽ۲�����Ҫ��Ӱ�졣 �����ġ�����Ͷ���ʽ������ ��������Ͷ���ʽ�����Ʒ�۸���ǵ���ռ����Ҫ�Ľ�ɫ��15���ֵľ���ֲ�Ҳʹ��2006����Ĺ���ԭ�Ǽ۸������̽�������ĸߵ㡣�ֽΣ�����ľ��ֲ�����Զ����15���ֵ�ǰ�����ˮƽ������Ϊ����ֲֵĻ��������������ı仯�����Ʋ�������ֵ�������ص��ע�� ���� ����ͼ�� 13��NYBOT11��ԭ�ǻ��ֲ�״�� �������岿�֡�2007��ʳ�Ǽ۸�����չ�� �����������������û�д����Ȼ�ֺ����֣�2006/07ե��ȫ��ʳ�ǽ��ʹ�����ʣ��֣�ʳ�Ǽ۸�Ҳ����ʳ�Dz����������ӵı����³����ܵ��ϴ��ѹ���������г��������еĸ�֡� ������һ���棬�ֽ���̫�������������������ڣ�ӡ�ȡ��й���̩�������������ŵ��º�������Ϯ����Ϊ���������е��ȴ�������������ԣ����ų��Ǽ��������������ʱ���ֽ��Եķ������ơ� �����ڻ���������

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||