��֧��Flash

|

|

|

|

|

2006-07������ڻ��г�����ع���δ��չ��http://www.sina.com.cn 2006��12��30�� 14:26 ���˲ƾ�

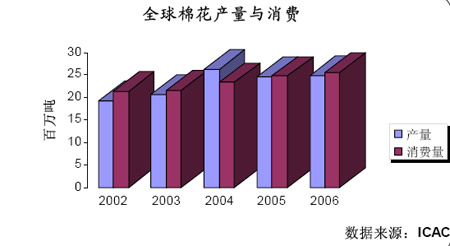

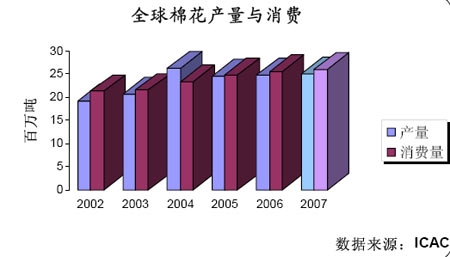

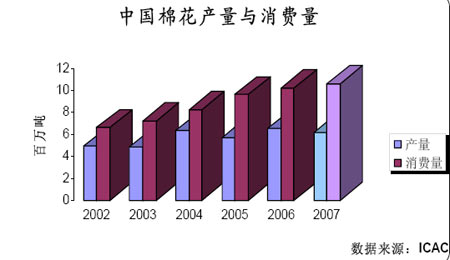

����2006�����������Ʋ����˱��룬��������ȫ�����������ƽ��ı����£��߳���������̬�ƣ�2006/07����й����Ĺ���ȱ����Ȼ�ϴ�ȱ�ڲ���û�д̼����������ǣ�����ʹ�������߳��˵����µ������顣��ô��������ʲôԭ�������������Ƴ��ֱ����أ� ����2006/07��ȹ������г��Ľ��㣺�������ļ������й���ӡ�����������Լ��й������ѵ�ǿ��̬�Ƶȵȡ���Щ�����Ƿ��������2007/08����أ� �����������Ŀ�ľ�����ͼ����������⡣�����潫���ȶ�2006/07��ȹ��ʹ������г����лع˷������ڴ˻����ϣ����ICAC������Ԥ�����ݶ�2007/08��ȹ��ʹ������г�����չ��������2007����ʹ����۵ij������ƽ���Ԥ�⡣ ������һ���� 2006/07������г��ع� ����һ��2006/07���ȫ������������ ����1��2006/07���ȫ�����������ƽ�� ����2006/07�������������Ԥ�ƽ��ﵽ2490��֣�������һ�������190,000�֡����������ջ����С������230,000���꣬�����ȶ���726����/���꣬��5��ƽ��ˮƽ�߳�46���2006/07���������������Ԥ������3%���ﵽ2550����֡����������ѵ�������Ҫ���������ޡ�2006/07����й���ӡ�ȺͰͻ�˹̹����������ռ��������������65%����һ���Ϊ63%���ϼ�������Խ�ϵ�������Ԥ��Ҳ�����ӣ��������������Һ������������������������������������Ǽ��١�

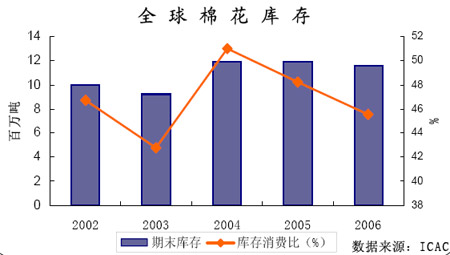

��������������2006/07���ȫ�����Ĺ���״������ƽ�⣬�������Ը��ڲ�����ʹ����ĩ�������һ��ȵ�1190����½���1160��֣�������ѱ�Ҳ��45.5%�½���42.3%��

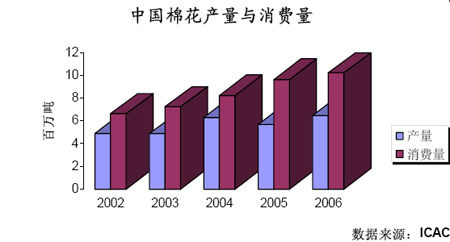

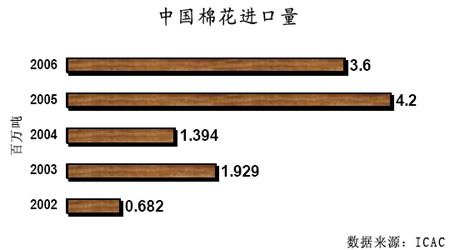

��������ȫ��������ֲ����������Ͳ�������ƽ�ȣ����䱳���������������г���ֵ�һЩ��Ҫ�仯�����磬�й���ӡ�ȴ���¼�ĸ߲����������Ͱͻ�˹̹�ļ����� ����2��2006/07��ȸ���������״�����ַֻ� �����߲������й��������������� ����2005/06��Ƚϸߵ����۸��Լ��ϸߵĵ���ˮƽ�������˱�����й�����ֲ��������š�������й�������ֲ���Ԥ�ƽ��ﵽ540���꣬����һ�������6%�����õ�����״��ʹ�õ���ˮƽ�ﵽ�˴���¼��1,209����/���꣬����һ�������7%�����գ�������й�������Ԥ�ƽ��ﵽ650��֣������½������������ﵽ����¼��220��֡� ����������й�����������Ԥ�ƽ��ﵽ1020��֣�����һ�������6%��ǰ�߸���ȵ�ƽ�������ٶ�Ϊ12%���й������������ٶȷŻ���Ҫ�������¼���ԭ���й���ŷ�ˡ��������������ҵķ�֯Ʒ�������ޣ���֯Ʒ������˰˰����13%����11%�����ʵ���ߡ� ����������й����Ĺ���ȱ��Ԥ��Ϊ370��֣���2005/06��ȼ���20��֣���ˣ��������й��Ľ����������١�2006/07����й�����������Ԥ��Ϊ360��֣�����һ��ȼ���14%��ռ������������������40%�� ��������������������� ������������������ǰ��������ж�ˢ������ʷ��¼��2004/05Ϊ520��֣�2005/06Ϊ530��֡���2006/07��ȣ�Ԥ����������������11%��480��֡� ����2005/06��Ƚϸߵ����۸��ˮƽ�ĵ�����ʹ��2006������������ֲ���������7%�����ǣ����ϲ��ɺ�������������ʹ��������IJ���������١�������Ӧ���ǣ����������IJ���������¼�شﵽ180��֣���2005/06�������13%������Ҫ�鹦����ֲ��������Ӻͽϸߵĵ���ˮƽ��������˵����������ȵ�ƽ������Ԥ���½�4%��894����/���꣬��ʹ��������������Ԥ�Ƽ���11%��460��֡� �������ڽϸߵ������ɱ��ͽ�����֯Ʒ�ľ����������������������������䳤��ή�������ơ�2006/07��������ķ�֯������Ԥ��Ϊ110��֣�����һ��ȼ���12%�����������������ļ��٣��������Ҳ��Ӧ����6%��360��֡���ĩ���Ԥ�Ƽ���5%��120��֡� ���������������Ե���2004/05��ȵ���ʷ���ˮƽ ����������ֲ����͵���ˮƽ����ߣ�2006/07������ǵ�������Ԥ������5%�����ǣ���������������ӵı��������˸�����֮��ķֻ���ӡ�ȵ�������Ԥ�ƽ��������Ĵδ�����ʷ��¼���ͻ�˹̹�IJ����������١������ǵ����У�ӡ�ȵ����ݶ��2002/03��ȵ�56%������69%�� ���������ӡ�ȵ�����ֲ������ﵽ930���꣬���ǽ�8���������ˮƽ��ӡ������ֲ��������ţ���Ҫ��������һ��Ƚϸߵĵ�����ת����������ֲ���ϸߵ����Լ����Թ��ں��й���ǿ����������ӡ������֧��ת��������ֲ��ʹ�ñ����ӡ��ת��������ֲ���������350���꣬ռ������ֲ�����38%����2005/06�������15%�����õ���������ʹ��ӡ��������ȵĵ������ﵽ495����/���꣬����һ�������6%����ֲ��������źʹ���¼�ĵ�����Ԥ��2006/07���ӡ�ȵ����������ﵽ460��ֵ���ʷ�ߵ㡣�ܵ��߲�����Ӱ�죬ӡ�ȱ���ȵĹ����������ͳ�����Ҳ���������ӣ�����������Ԥ��Ϊ380��֣�����һ�������6%�����������ﵽ90��֡� �����ͻ�˹̹����ȵ�����ֲ����Ա���Ϊ310���꣬�������ڲ������ľ�Ҷ������Ϊ���أ�ʹ�䵥���������ͣ�Ԥ��ƽ���������½�25����/������650����/���ꡣ���Ҿ�Ҷ��Ҳ��Ӱ�쵽2007/08��Ȱͻ�˹̹���ĵ����� �����ͻ�˹̹����ȵ���������Ԥ������5%��250��֣�������ʹ�ðͻ�˹̹�����������������ӡ����ǣ��ͻ�˹̹��һ���������ĩ���ϸߣ�Ԥ��Ϊ120��֣�������������������������ӷ��ȣ�Ԥ�ƽ�����Ϊ44��֡� ������������������ ����2006/07������ǵ�������Ԥ�Ƽ���7%��170��֣���������ֲ�����Ϊ�ȶ��������ӵ���������Ӱ���˵�����������Ҫ���������ȱ��˹̹�� ������2004/05��ȿ�ʼ�����ȱ��˹̹������ֲ�����һֱ�ȶ���140���꣬�����ܵ�����������Ӱ�죬��2006/07��ȵĵ���Ԥ�ƽ���75������770����/���꣬���²�������10�����110��֣�������Ԥ�Ƽ���7�����95��֡� �����ж����������� �����ж���������Ԥ�ƽ���һ��ȼ���5%��120��֣�������ֲ����������ӣ����ǵ��������˴�����͡� ������������������ ����2006/07��ȷ���������Ԥ������7%��180��֣����������Ӵ�༯���ڷ��Ķ������ϲ���������������Ԥ��Ϊ160��֡� ����ŷ��������������� �������ڱ������ŷ��ʵ�����ĸ�ĵ�һ�꣬���������ߵĸĸ�ʹ��������������١�2006/07���ŷ�˵�������Ԥ�ƽ�����1/3��36.5��֣�ͬʱ����������Ҳ����7%��55��֣�������Ԥ�ƽ�����50��֡� �����ϰ����������ٴμ��� �����ϰ������������2005/06����½�15%��Ԥ��2006/07��Ƚ��ټ���3%��������һ��ȵĸ���ʹ����ֲ���������6%�����ǵ����½���60������647����/���ꡣ ������������������ֲ���Ԥ�ƽ���һ�������10%��170���꣬����Ԥ������150��֡�Ȼ�����Ĵ������ܵ��ɺ�������Ӱ�죬���ջ��������52%��16���꣬��Ϊ20�������µ͡���ƽ�����������ִ�仯������£������Ԥ��Ϊ29��֣�������һ��ȵ�һ�롣�����������Ԥ��ֻ�����21%��50��֣���Ϊ����һ��ȵ���ĩ���ϸߡ� ��������˹�Ͷ����������ȶ� ����2006/07��ȶ���˹������������Ȼά����29��֣����ǵ�������Ҳ��ά����190��֡����У��������ձ����й�̨�����������������٣������ٵIJ��ֻᱻ̩����Խ�ϵ������������ֲ��� ��������2006/07����й����������� ����1��2006/07����й�������ȱ����С ����2006/07��������й����Ĵ��������ʹ���й����Ĺ���ȱ��������С��2006/07����й�������������һ��ȵ�570�������650��֣�����������һ��ȵ�960�������1020��֣��������ٲ����������٣�ʹ��2006/07����й���������ȱ����390��ֽ���370��֡�

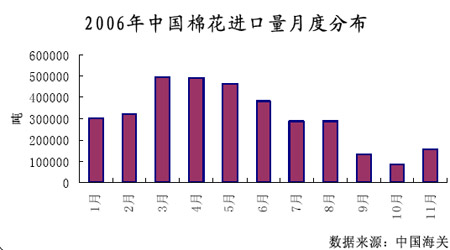

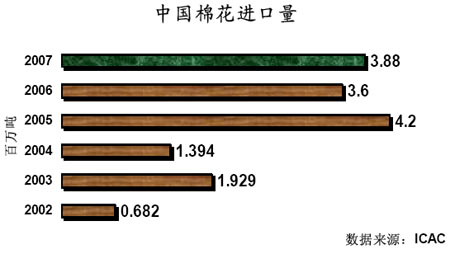

����2��2006/07����й��������������٣����¶ȷֲ����� ���������й���������������ڹ���ȱ�ڵõ�һ���Ļ��⣬���ʹ�ñ�����й����Ľ������������١�2006/07����й����Ľ�����Ԥ��Ϊ360��֣�����һ��ȼ���60��֡�

�����Ӻ���ͳ�Ƶ�2006�����¶Ƚ������ݷֲ�ͼ�п������Եؿ������������¶Ƚ��������ֲ��������ȡ�����Ҫ������2006���˰�ں�˰��Ľ�������������������ţ�ͬʱ2006��������۴����Žϴ�ļ۲ʹ�÷�֯��ҵ��2006���ϰ��������ʹ�ý���������������ޡ��������Ž����������ģ��Լ������۵��µ���������������ת��������������2006���°��������١�

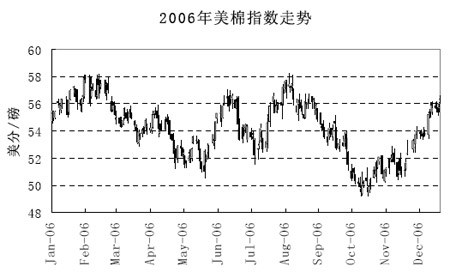

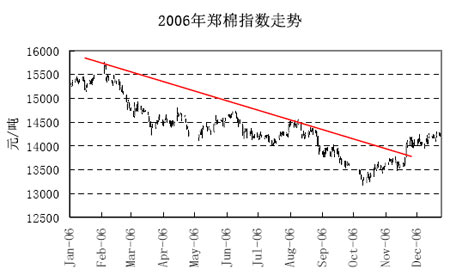

��������2006�����������ƻع� ����1��2006������ָ�������� ����2006/07���ȫ�����������ƽ��Ļ���������˱���ȹ����۲����߳��������ƣ�������������Ϊ���⡣����ͼ�п��Կ�����2006������ָ���ھ���ʱ����ά����52-58���ֵ���������ֻ����10�º�11���ڼ䣬������״������Ե�ʱ�̣�����ָ���ŵ���52���֡�

����2��2006��֣��ָ�������µ� ����2006/07����й�������370��ֵĹ���ȱ�ڣ�ȱ�ڲ���û����ʹ���������ǣ�����ʹ�ù�������2006���߳���һ���µ������顣�����۵��µ���Ҫ����������������ɵģ�һ��2006/07���ȫ�����������ƽ�⣬Ҳ����˵�����г��ϲ���ȱ�����й����Ĺ���ȱ�ڿ����ý���������������������ŵľ��治�����й����֣�����2006��������۴����Žϴ�ļ۲���������������ӶԹ����۲����˽ϴ�ij����ʹ�ù�����һ·�µ��� �����ҹ��Խ��������õ�����������ʽ������������һ���ܺõķ�������ʹ�ú���������ܽ�����ڵĹ���ȱ�ڣ�Ҳ���ȶ����ڵ��ۡ����ǹ�����2006������������ϳ�����һЩ���⣬������Ҫ�Ƿ���ʱ����ڼ��С����������۴����Žϴ�ļ۲�����ޱ�Ȼ��Թ������γ�һ���̶ȵij�������ǽ������ļ��з��ţ�ʹ�ù������ܵ��˹��ֵij����2006��ͳ�����������������ڽ��������������з��ţ�ʹ��2006���ϰ���Ľ������������࣬�䲻��������ֲ�����ȱ�ڵ�������ռ�˹����������г���ʹ������һ�ȳ����������ľ��棬�����Ҳ��ò�������������۵ķ�ʽ�������½��ޣ����Ȼ��ʹ�������ܵ����ֵij����

�����ڶ����� 2007/08������г�չ�� ����һ��2007/08���ȫ������������չ�� ������ICAC������Ԥ�⣬2007/08���ȫ�����Իᱣ�ֹ������ƽ���̬�ơ�����ȫ���������Ԥ�ƽ�2006/07�������24�����2511��֣�����������52�����2603��֡�ȫ��������������������Ȼ�������й���

��������2007/08���ȫ�������ѵ������ٶ���Ȼ���ڲ��������٣�ʹ��ȫ��������ĩ����ٴμ��١�2007/08���ȫ��������ĩ����2006/07��ȼ���60�����1101��֣�������ѱ�Ҳ��Ӧ���½���42.3%�� http://image2.sina.com.cn/cj/pc/2006-12-30/32/U1698P31T32D30521F1539DT20061230142214.jpg��������2007/08����й�����������չ�� ������ICAC������Ԥ�⣬2007/08����й���������ȱ�ڻ�����������Ԥ��2007/08����й�������ֲ�����ά����540���꣬�������ή��54������1155����/���꣬ʹ��2007/08����й���������������621��֡����ѷ��棬���ڶ��й���֯ҵ��չ������Ԥ�ڣ�ʹ���й���2007/08��ȵ�������������������Ԥ�ƽ�����41�����1060��֣�ռȫ��������������41%������ȱ�ڽ���2006/07��ȵ�370���������440��֡�

��������ȱ�ڵ�����ʹ���й���2007/08��ȵ���������Ҳ����Ӧ���ӡ�ICACԤ��2007/08����й�������������������388��֡� ����Ŀǰ����2007���й����������IJ��������Ѿ�ȷ����������������ŵ�1%��˰����������Ѿ�ȷ������Ϊ89.4��֣���Σ���˰�����Ļ�˰Ϊ6%��40%��������һ������һ���ٷֵ㣬������Ϊ11397Ԫ/�֣���������ų���Ϣ��2007���˰�����ķ���ʱ���Ƴ٣�ԭ������3�·ݷ��ţ���һ��ȵķ���ʱ��Ϊ1�·ݡ�

��������2007��������չ�� ����2007/08���ȫ���������幩��������2006/07��ȼ�Ϊ���ƣ�������һ���������ƽ���̬�ơ�����2006������۵����ƣ�����������ȫ�����Ĺ�������������Ʋ��2007��������Խ�������������̬�ƣ����ѳ��ֵ��ߵ����顣����52-58�������ǹ����۲�������Ҫ���䣬�ڴ������ڣ������ۻ���ѭ���������Ƶ��ص�������� ����2007/08����й����Ĺ���������2006/07��ȵ�״��Ҳ�ȽϽӽ���ȱ����Ȼ�ϴ��ǣ�2007���й����۸���Բ����ٴ�����2006��ĵ��ߵ��ơ���Ҫԭ�������¼��㣺 ������һ��2006��������µ�����Ҫԭ���������۲�������Ž������ϵ�ӿ������г��������۱�Ȼ���ܵ�����������۾���2006��һ����µ��������Ѿ������۽ӹ졣��ô��2007������Թ����۵ij����������������۸������Ӱ������۸����䲨�������������Ƶ������Ҳ������ߡ� �����ڶ���2006��ĩ�������г����ϴ������������ã������ǹ��Ҿ����մ�30����½��ޣ����Ź��ҵ����˻�˰���Ļ��ۺ�˰�����ޣ����Ƴٹ�˰�����ķ���ʱ�䡣��һϵ�����������õij��֣�����������Ϊ���ڹ����۹��ͣ�������ũ�����棬ϣ��ͨ���������������ع������߸ߡ���ˣ����������õij��֣���Ȼ��ʹ�������ܵ�ǿ��֧�ţ�������2007���ٴ��µ͡� ����ͨ������ķ���������֪��2007������۲����ٴγ��ֵ����µ������飬��ô�������Ƿ����Ϊ����ȱ�ڵ�������߳����������أ����Ƿġ� ����2006������۵����ƿ��Ը�����һЩ��ʾ�������й������Žϴ�Ĺ���ȱ�ڣ�����ȫ�����������ƽ�⡣Ҳ����˵�������г��ϲ���ȱ�������ڵ�ȱ�ڿ����ý������������������ֹ������ŵľ��棬��Ҳ�������߳��������ơ� ��������������2007������۲����ٴ����ݵ��ߵ��ƣ���Ҳ�����߳��������ơ������۵Ľӹ��ʹ����֮����������ߣ���˹����ۻ�������۽���һ��������̬�ơ���2006��֣��ָ��������������Ԥ��2007��֣��ָ������Ҫ��������Ϊ13000-15000�� �����ڻ����� �

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||