|

|

受国际铝产量增长打压 07年沪铝呈阶段下跌趋势

回顾2006商品期货市场展望2007交易方略之十沪铝篇

一、2006年技术走势回顾

从上图沪铝指数的日K线图看,2006年沪铝价格全年都在一个大的区间波动。不过趋势感和价格弹性较好,有明显的赚钱效应。

二、基本面情况

(一)全球铝产量情况

全球原铝生产国多达几十个,电解铝生产企业有250多个。其中中国、美国、俄罗斯、加拿大、澳洲、巴西、挪威等国家的产量较大,占全球产量的60%以上。近年来随着铝业的发业,我国是世界上原铝第一大生产国,也是世界上电解铝产量最大的国家。

据国际铝业协会(IAI)通报,2006年1-10月世界铝产量为2737.9万吨,与去年同期的2584.5万吨相比增长5.8%。

中国2006年前10个月生产出754.9万吨铝,比2005年同期的637.8万吨增加18.4%。预计2007年随着铝产能的提高,我国铝产量将还会有所增长。

由此可见,全球铝产能在不断的扩大,单从产量方面来讲,预计2007年全球铝产量的不断增加将可能给期货铝价格带来一定压力。

(二)国内铝的进出口情况

据2006年11月27日中国海关总署公布的消息来看,中国1-10月共出口原铝721,723吨,其中主要出口韩国438,770 吨,出口日本115,330吨。1-10月中国出口铝合金313,590吨,同比增143.1%;出口铝制制品975,913吨,同比增70.3%,出口氧化铝16,919 吨,同比减18.9%。出口废铝 871 吨,同比减8.1%。

中国1-10月进口原铝260,790吨,进口铝合金184,821吨,同比增10.2%,进口废铝1,416,551吨,同比增2.9%,进口铝制品561,114吨,同比增7.0%,进口氧化铝5,714,153吨,同比减0.8%,进口铝土矿8,019,715吨,同比增412.8%。

2006年由于氧化铝的价格大幅下跌,中国氧化铝的进出口量都有所缩减。由此也可以看出,氧化铝的供求也从短缺在向过剩转变。此外自2006年11月1日起,国家将氧化铝进口关税由5.5%下调至3%,国产氧化铝进一步受到进口氧化铝的压制,从而价格也很难提高。预计2007年由于氧化铝价格的低迷以及产能的扩大还将给期铝价格带来较大压力。

(三)消费和需求情况对期铝价格的影响

2005年,中国铝需求数量达到678万吨,2006年将达到766万吨,预计2007年将达到843万吨,以后还会继续增长。而以往5年的时间里,世界铝消费量平均增长率为4.6%,其中,欧洲为3.76%,北美为 0.37%,亚洲和中国分别为8.3%和15.5%。从2006年中国的预计的消费量来看,铝消费766万吨,要大于目前我国前10个月的铝产量,因此就2006年年末来看,中国铝消费还有很大的提升空间,消费量将持续增长,短时内给铝价带来支撑。

不过,从长远情况来看,随着我国铝产量的不断提高以及全球铝消费周期性的减弱,在2007年将可能会造成铝的供应大于需求。据世界金属统计局(WBMS)的数据显示,2006年 1-10月全球铝需求增加至2820万吨,较去年同期增加160万吨。WBMS称,1-10月全球产量较去年同期增加5.2% 。1-10月全球铝市过剩328,000吨。 从这WBMS所公布的全球数据来看,2007年度国际铝价将面临供大于需的压力。

三、不确定因素对铝价的影响

1、金融货币对铝价的影响

2006年美元贬值情况再次突显,有媒体报道,有些国家为了降低金融风险,已将取消美元而改用欧元做为主要的国际货币兑换。美元的疲软对于我国进口铝从价格上较往期有所优越,但对我国本国铝价却造成打压。

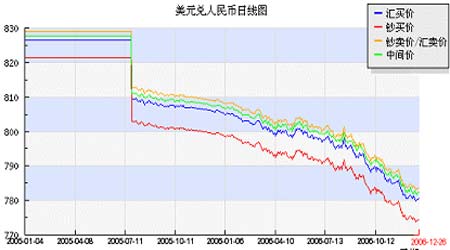

预计2007年金融货币风险仍将给铝价带来一定的压力,如变动较大将会造成铝价的波动幅度加大。美元兑人民币日线走势见下图。

2、政策的影响

2006年我国对铝的进出口实行了一些制约措实,对铝价也有一定的影响。2006年9月15日,我国财政部公布了新的出口退税政策,其中铝制品的出口退税率由13%降至8%。出口退税的降低导致铝的出口利润也相应降低,从而给沪铝价格带来一定压力。据悉2006年12月15日以后,所有的出口铝材将采取新的退税政策,这将很可能影响一部分的铝材出口,进而对我国期铝价格还将造成影响。

四、2007年技术分析展望

从沪铝指数日K线图看,沪铝2007年有下破18000元的可能,受基本面的压力,最大的可能是上半年向下突破18000元后寻底并筑底后,于下半出现上升行情。

展望2007年,国际铝产量还处于不断增长的状态,国际需求量将可能有所下降。预计2007年国内铝价将受国际铝价打压,呈阶段下跌趋势。

三隆期货 张鸿儒