���ɰ�������� ����֮�������ٶ��߸� |

|---|

| http://finance.sina.com.cn 2006��12��28�� 00:38 �г��ڻ� |

|

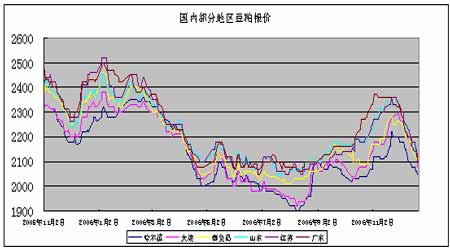

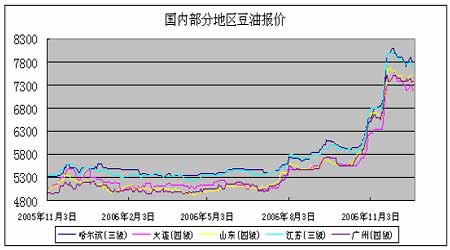

����1�����ڲ��ֵ����������ۣ�(��λ��Ԫ/��) ���� ����2�����ڲ��ֵ����������ۣ�(��λ��Ԫ/��) ���� ���� ���������� �������ܴ������ɰ��������������������Ȼ����ǰ�ڿ����µ��������Ѿ�Ťת���Ӽ���ͼ��������Ԥ�ƺ��������ɼ۸�����������������ٶ��߸ߡ� �����ڹ����г������ܣ����ڶ����ֻ��г����������ܵĵ��ƣ��۸����������µ�������������������ȣ��ֲ�������������ڼ��������������ǵ�֧���£��ɼ��������Ե�ֹ�����ȡ����˽���������������ǰ�����ͳ��ɽ���������룬���ں��ڲ��ֵ����ͳ��ɽ����ֺ�ת�����ͳ��Ƴɽ��пɣ��������ͳ������Žϴ�Ŀ��ѹ������Ҳ���ɼ۳�����������Ҫԭ�۸��棬���ܲ��ٵ�����ͳɽ��۶���������2050Ԫ/�ֵļ�λ�����سɽ��۵ļ۲������2080-2150Ԫ/�����ҡ��������壬���ڶ����ֻ��۸��Ϊ�ȶ����ֲ��������ǣ�������ͬ����ȼ����µ���������20-100Ԫ/�ֲ��ȣ����ؾ���������£� �������壬���������͵������ɱ�2000-2050Ԫ/�֣���������2060-2120Ԫ/�֣�����������2080-2160Ԫ/�֣����������2100-2150Ԫ/�֣����ϵ�����2150-2220Ԫ/�֣�ɽ������2050-2150Ԫ/�֣�����������2130-2220Ԫ/�֣��㶫������2100-2200Ԫ/�֡� �������ܣ��������̼����������������Ƹ��δ�ģ�Ŀǰû�е������ȣ�������û�з����õĸı䣬�������̼������У�Ԥ�������������Է���������Ϊ���� ���������ͳ��Ŀ��ѹ���ձ�ϴ����Եͼ����̼����������۸��µ����죬Ҳ�谭�˳ɽ����ַ����������ͳ�������۵Ľ϶࣬�гɽ����۸�������룬ʹ��ʵ�ʵijɽ����ɶ�������Ҳ���ͳ�����۸�����ʵ����ͣ���Щ��˵���ͳ�Ŀǰ����ϣ�����ö����� �������˽⣬Ŀǰ�͵����ɵ�������٣����ߵ��Ĺ�Ӧ�����㣬���Ŀǰ�ͳ��͵����ɴ���һ���Ŀ��ѹ��������Ҳ�������ֲ��ͳ���ֹͣ�͵����ɵ�����������ɽ�����Ծ���۸�Ҳ�ŵýϵͣ�12��22�գ����������������ͳ�43%�����ɱ�����2020Ԫ/�֡� ���������ɼ۳������µ�ʹ���г�������̬��Ũ�����ⲻ̫��������������ҵ�ɹ��������������ֵ���������ҵ��ʼ½�����⣬���������е������ϳ�ѹ������Ƚ��ձ飬����ִ��ǰ�ں�ͬ��Ԥ�Ʊ�����Ѯ�����������ܻ����ӡ� �������������������������µ���Ӱ���£�����������ֳ���ָ̻�������������ҵ�ɹ���������������ߣ��г��ɹ����������岻ǿ���ɼۼ������µ�Ϊ����Ԥ��12���µ�֮ǰ�������غ������ͳ��Խ����Կ������Ϊ����Ԥ�ƺ��й��ڶ����ֻ��г��������ڼ�ͦ��Ѱ�һ��ᣬ������Ȼ�Գ���Ϊ�����۸������Ŀ����Լ������ڣ���Ҫע��ɱ���Լ���ء� �����Ӵ������ɵļ���ͼ����������������ڼ۸����������������ȣ��г������ٶȻ��������ڻ���������������ͱ��ֲ��ѵĻ�����ô���ɵĻ����ռ�Ҳ�����dz��ɹۡ� ���� ���������� �������ܴ��������г��������������ܵĸ�λ�����飬��Ȼ���ּ�ͦ�������Խ�ǿ���Ӽ���ͼ��������Ԥ���г����о����ڵ������н�һ�����ǵĿ��ܣ����������ǵķ������ޡ� �����ӹ������ѹե��������2005/06��ȣ�������ѹե����������������½��⣬����������͢���й���ѹե��������������������ȫ��2005/06���ѹե����18409��֣�������һ���17575��֡�ѹե��������Ҳ��ζ�Ŷ��Ͳ������������Զ��ͼ۸��������Ϊ������ ����2004����2006���ҹ���ѹե���������������Ϊƽ�ȣ�������ɽ�����������ϴ����ϰ����ѹե����������������Ե��ֻ���ڽ���7�·��Ժ��������ת�����ҹ���CBOT�Ĵ�ѹե����ȽϿ���CBOT��ѹե�����Ϊƽ�ȣ����ҹ�ɽ�������ա��㶫��ѹե�����ϴ�����ѹեʱ���ڶ��ʿ���״̬�� �����ع�2005/06��ȫ���Ͳ���������ֹ��Ҷ��Ͳ���������һ���������ơ�������USDAÿ�¹����Ķ�����ƽ�������������������2005/06��ȶ��Ͳ���Ϊ925��֣���������ȵ�878��֡�Ԥ��2007���������Ͳ��������������������⣬���ݰ���ֲ������ҵЭ��(ABIOVE)���귢���Ĺ���������ʾ��2006/07��Ȱ������Ͳ���Ԥ�ƽ��͵�535��֣����������570.9��֡�2006-07��ȶ���������Ԥ���»�50,000����310��֣��ɴ��������������궹�Ͳ���Ԥ�ƻ��������͡�����������͢���궹�Ͳ����dz��������Ƶģ���USDA2006��12�¹�����ȫ������ƽ�����������������͢2005/06��ȶ��Ͳ���Ϊ600��֣���������ȵ�509��֣���˰���͢�Ķ��Ͳ�����������ȴ����������ƣ����ϴ�Ĺ�Ӧ������2007�궹���ڻ��۸�������Ҳ��һ��ѹ���� �����й�2006/07��ȶ��Ͳ���Ҳ������������USDA2006��12�¹�����ȫ������ƽ��������������й�2005/06��ȶ��Ͳ���615��֣����������542��֣�2006/07����й����Ͳ���10~12�¾�Ϊ674��֣�����6~9�µ�676��֣�������4��5�µ�617��֡��ɼ�δ���ҹ����Ͳ����������������ƣ���������ڻ��۸������Ҳ����һ��ѹ���� ����չ��2007�꣬ȫ���Ͳ����������ӣ��й����Ͳ���Ҳ���������ƣ��⽫�������ڻ��۸����Ǵ���һ��ѹ�������������Ͳ����������һ����Ǽ��ٵģ�������ͼ۸������ṩ֧�š� �����ع�2005/06��ȫ���ͽ��������������2005/06��Ƚ��ڶ���2��֣���������ȵ�1��֣�����52��֣���������ȵ�60��֡�����2005/06��Ƚ��ڶ���2��֣���������ڣ�����206��֣���������ȵ�241��֡�����͢���ͽ������������ڣ�����560��֣���������ȵ�475��֡� �����й����ڶ���152��֣���������ȵ�174��֣�����11��֣������϶ȵ�4��֡��ɴ˿ɼ�����������2005/06��ȶ��ͽ������������ӣ��������������궼�м��٣�����ֻ͢���ڶ��ͣ����ڣ��й����ͽ��������٣����������ӣ���Ҳ˵��ȫ�����������������������Ĺ�Ӧ��Խϴ��������˵���ڻ��г����ͼ۸�����Ǹ�����һ����֧�š� ����չ��2006/07��ȣ�Ԥ��2006/07���ȫ���Ͳ���3530��֣����������2.8%��������3566��֣���6.1%��ȫ����������������������������Ӧ����Բ��㣬��ҲԤʾ��ȫ����Ӧ������һ������״̬��Ԥ��δ�����ͼ۸����ǻ��нϴ�ռ䡣 ����2005/06��ȫ����ĩ���Ϊ357��֣�����һ���312����������ӡ�����2005/06�����ĩ���Ϊ137��֣�������һ��ȵ�77��֣�������ĩ���Ϊ68��֣�������һ��ȵ�52��֣�����͢��ĩ���Ϊ77��֣���������ȵ�79��֡� �����й�2005/06�����ĩ���Ϊ20��֣���������ȵ�25��֡��ɼ�ȫ�������������dz��������Ƶģ����ҹ�������������꣬��˵���ҹ�����Ӧ������Խ��ţ��������ҹ����ͼ۸�����ǡ� ����չ��2006/07��ȣ������ҹ����Ϳ�����ļ��٣����ֳ��˹�Ӧ���Ľ��ų̶ȣ����������ѵIJ������������������������ƣ�����⽫�������ڻ��۸�������ṩ֧�š� ���������������ҹ�������������ˮƽ������Լ��ҹ�����ҵ�IJ��Ϸ�չ����ֲ���͵�����Ҳ���������ơ��ر��Ƕ����������������������ͻ��㷺Ӧ����ʳƷ�ӹ���ҵ�Լ���ҵ��ҽҩ��ҵ�ȡ�����USDA�Ĺ��ƣ�2005/06���(10~9��)�ҹ�ֲ���������������ﵽ2142������ң�����һ�������100������ҡ��ҹ���Ҫ��ʳ��ֲ���Ͷ�����������ϸߵ����ƣ���������ռ������λ��2005/06����ҹ����ڶ����������ﵽ761��֣�����һ��ȵ�721���������40��֡� ����չ��2006/07��ȣ������ҹ����ڵļ�������������ҵ�Լ�ʳƷ�ӹ�ҵ�Զ��͵����ѽ���������߷壬Ԥ��2006/07��ȶ��������������������ӣ���Ҳ��Ϊ�����ڻ��۸�������ṩ�ϴ��֧�š� ����������ֲ���������У�������֮�⣬�����͡�����͵�������ռ����Ҳ��Խϴ�����������Ͳ������࣬Ҳ�ἷѹ�������г��е�ռ�б��أ�ʹ�����Ӿ磬��ʹ���¶��ͼ۸��µ�����֮����������Ӧ����������������͵��г�ռ���ʣ��Ӷ������ڶ��ͼ۸�����ǡ� �����ݹ���������Ϣ����2006��12��Ԥ�⣬2006���й��Ͳ��Ѳ���Ϊ1220��֣���2005���1305��ּ���85��֡�2006/05����ҹ������ڻ��۸�������������ƣ����ںܴ�̶��ϵ������Ͳ��ѹ�Ӧ���ļ��١�Ԥ��2007���Ͳ����ܲ������ﵽ1270��֣�ͬ������50��֡���ˣ�����2007���Ͳ��Ѳ�����������µIJ����Ͳ������ӣ�Ԥ���⽫�����ͼ۸��������һ��ѹ���� �����������ݡ������硷Ԥ�ƣ���2006��10�µ�2007��9�·��ڼ䣬ȫ��������ܵ�����Ȳ����߳�50��֣���Ҳ�ᵼ��ȫ�������2006��9�µ�ˮƽ���ɼ���2006/07���ȫ������͵Ĺ�Ӧ���������ڽ��ţ���ȴ�������ṩ���г�����ǿ��2007�궹�����г��еľ��������� ����չ��2007�꣬���Ѳ�������һ�����Ȼ����������ӣ����������������������Ԥ��δ���������г��л����н�ǿ�ľ����������۸�����������������Ʒ��Ӱ�졣

|

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| ��ҵ���� |

| 1000����Ʒ��ĿǮ�� |

| ʹ��������ͻ��(ͼ)�� |

| ���̣����̣��̲��ݻ� |

| �ΰ����ѷ�����ͻ�� |

| ��ʪ�����ʪȫ��ͻ�� |

| ���������ǧԪ���ϰ� |

| ����ɭ���ߣ��������� |

| �ڳ�-��ǻ���ݰ� |

| 360��Ǯ������Ļ�� |

| �᳦�ף���07��ͻ�ƣ� |

| ��������֮���Ʒ� |

| ʪ�ݡ����Ƥ���� |

| �����ס�����ȫ��ͻ�� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |