|

不支持Flash

|

|

|

|

农产品都纷纷结束调整 重新回到上涨行情轨道http://www.sina.com.cn 2006年12月25日 01:46 北方期货

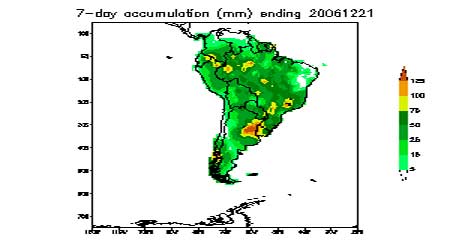

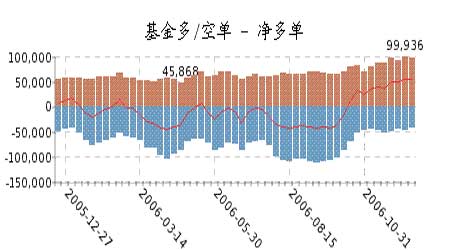

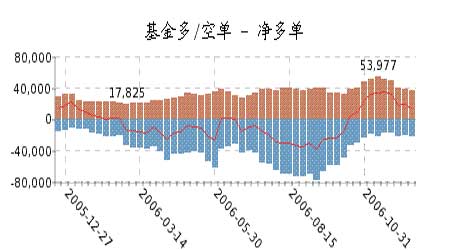

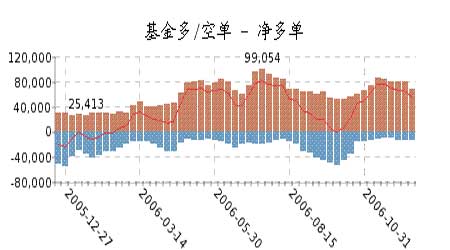

本周农产品市场综合评论 本周在圣诞节前夕农产品出现了较大幅度的上涨。以玉米为龙头,各农产品都纷纷结束了前期的调整走势,重新回到上涨行情轨道中。 美盘方面,基金继续增持玉米多单,从销售报告不难看出,今年美国玉米的总出口量比去年同期已经增长35.39%,长期玉米需求的稳定增长是本轮农产品形成上涨行情的最根本的动力所在。在现阶段的农产品行情中,应该以玉米的基本面为主导,大豆将退出主导地位。而大豆目前的基本面是不温不火,美国出口销售比去年同期仍有小幅增长,但近两周开始转淡。加之南美目前天气相对正常,大豆价格本身并无基本面利好因素支持,上涨更多动力来自于比价效应。因此在今后相当一段时间内,玉米走势仍然强于大豆,在玉米总体趋势向上的格局下,尽管大豆局部时间有可能出现补涨行情,但玉米和大豆价差仍将进一步缩小。 大连盘近期走势和美盘略有不同,玉米更强于美盘,但大豆弱于美盘。玉米盘中多头持仓坚决,而空头有相当一部分来自于套保盘,由于现货市场农民惜售的影响,盘中处境尴尬。在705合约持仓平稳的情况下,709迅速扩仓,多空分岐进一步加大。目前两大主力合约超过150万手的持仓水平预示着玉米仍面临着大行情的出现。尽管本周发改委出台限制玉米加工乙醇的政策,但并非对盘面构成影响,这也很清楚的表明了市场对于玉米长期需求的看好。随着时间的推移,玉米需求看好的因素将最终对价格起到决定性作用,大连玉米重仓下的多空矛盾必然爆发,综合外盘走势和基金持仓总体看,玉米走牛的条件已经具备。 技术面上大连玉米结束调整,周末创出新高后小幅回落,但均线、各技术指标都呈多头排列,上涨形态依然保持完好。美盘则略逊,但调整也已经很充分,圣诞节后也将挑战前期高点。 操作上长线玉米多单坚持持有。中短线逢调整时也可考虑买玉米空豆粕的套利操作对长线玉米多单进行保护。 农产品期市一周行情 开盘 最高 最低 收盘 成交量 持仓量 涨跌 连豆一0705 2820 2855 2800 2834 218770 210052 0 连豆粕0705 2300 2321 2268 2307 521670 286256 -6 连豆油0705 6596 6712 6550 6666 190900 39888 +40 美黄豆3月 664.4 675 657.4 674.2 +2.2 美豆粕3月 189.3 191.7 188.51 190.9 +1.5 美豆油1月 28.48 28.92 28.10 28.842 +0.21 连玉米0705 1606 1657 1592 1637 1822720 595932 +25 连玉米0709 1697 1751 1683 1730 2813010 635730 +261 美玉米3月 365.0 384.2 362.0 384.0 +14.8 郑强麦0705 1722 1811 1722 1785 206070 71772 +42 郑强麦0709 1874 1950 1866 1937 807480 95042 +61 美小麦3月 488.0 515.0 481.4 514.0 +20 本周出口销售情况(美国农业部(USDA)截止12月14日(周四)一周的出口销售报告) 当周美国2006-07年度(9月1日起)大豆净出口销售74.2万吨,比前一周及前四周平均分别下降18%和4%。当周美国大豆出口装船量为62.9万吨,比前一周及前四周平均分别下降41%和23%。 截止12月14日,美国2006-07年度(9月-8月)大豆累计出口销售量为1855.60,高于去年同期的1363.59万吨水平;中国累计购买美国大豆764.82万吨,去年同期为541.72万吨。本市场年度迄今美国大豆累计出口装船量为1154.53万吨,高于去年同期的963.22万吨水平,美国农业部当前预测的本年度大豆总出口目标为3116万吨。中国在本市场年度已累计装运美国大豆491.21万吨,去年同期为450.72万吨。此外,在本市场年度迄今的美国大豆累计出口销售量中,有158.29万吨为匿名买家采购。 当周美国2006-07年度豆粕(10月1日起)净出口销售11.74万吨,比前一周及前四周平均分别下降43%和40%。当周美国豆粕出口装船量为13.73万吨,比前一周及前四周平均分别下降26%和11%。 当周美国2006-07年度(10月1日起)豆油净出口销售量为6400吨,低于前一周的1.56万吨水平。当周美国豆油出口装船量为1.71万吨,与前一周的1.72万吨水平基本相当,其中有1.53万吨目的地为中国。 当周美国2006-07年度(9月1日起)玉米净出口销售量为126.49万吨,比前一周降低10%,但比前四周平均仍提高了18%。当周美国玉米出口装船量为90.31万吨,比前一周及前四周平均分别下降27%和24%。截止12月14日,美国2006-07年度玉米累计出口销售已达2865.8万吨,高于去年同期的2116.76万吨水平;累计出口装船1679.6万吨,去年同期为1431.04万吨。美国农业部目前预测的本市场年度美国玉米总出口目标为5588万吨。 美国大豆压榨利润 根据芝加哥期货交易所(CBOT)周末结算价(美分/蒲式耳)计算出的大豆压榨利润 (1蒲式耳大豆=11磅豆油+44磅豆粕(豆粉)+4磅残渣): 合约 利润 变动(与上周末相比) 2007年1月 64.30 +1.41 2007年3月 62.97 +1.19 2007年5月 63.25 +3.86 2007年7月 63.99 +3.96 2007年8月 62.98 +1.78 2007年9月 65.65 +2.94 2007年11月/10月 56.57 +2.97 本周南美地区大豆生长相关信息及天气情况 ★21日巴西农业咨询顾问Gomes称巴西06/07年度大豆生长情况显示大豆产量有望打破记录。11月份时他预测巴西产量为5400万吨,现在上调为5600万吨。 ★阿根廷农业部20日报告,预计该国2006-07年度大豆播种面积将达1600万公顷,创历史新高,较上月预估数据增加了10公顷。阿农业部目前仍没有公布2006-07年度的大豆产量预估数据。分析师预计阿根廷大豆量在4100-4500万吨之间,而美国农业部预估为4200万吨。与此同时,阿农业部此次报告还将2006-07年度的小麦产量预估由上月的1360万吨调增至1370万吨。农业部称,阿根廷小麦产量预估调增主要得益于10月中旬以来的稳定降雨补充,此前由于干旱威胁,人们曾预期小麦产量将大幅下降。阿根廷农部预计玉米面积为345万公顷,较上月调增了5万公顷。今年由于玉米价格高企,阿根廷玉米面积较2005年提高了8.4%。 南美地区过去七天累计降雨量 CFTC持仓分类报告 (2006年12月05日) CBOT大豆持仓报告 CBOT豆粕持仓报告 CBOT豆油持仓报告

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||