|

不支持Flash

|

|

|

|

2007年食糖价格主要以季节性因素宽幅震荡为主http://www.sina.com.cn 2006年12月22日 00:37 北方期货

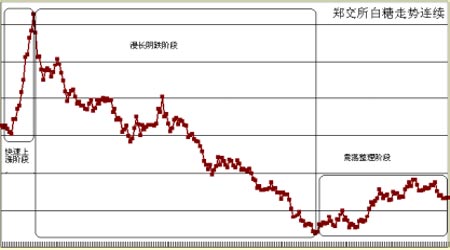

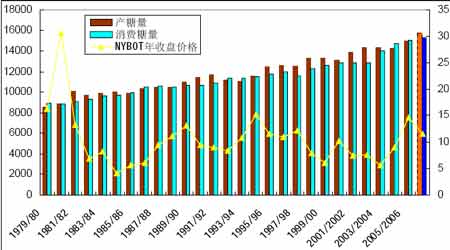

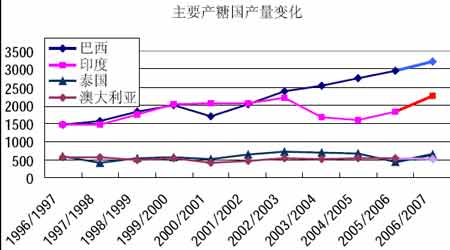

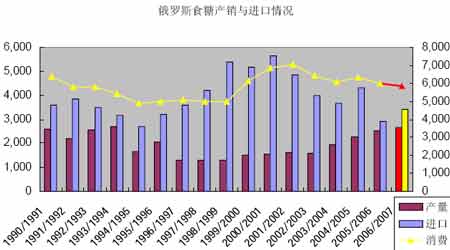

一、2006 年白糖走势回顾: 今年对于我国食糖市场来说是有着深远意义的一年,2006 年1 月6 日国内白糖期货在郑州商品交易所上市交易,一年来无论是在成交、参与情况或是价格发现功能上都取得了很好的成绩。回头来看本年度国内食糖价格走势主要可分为三个阶段:1、快速上涨阶段2、漫长阴跌阶段3、宽幅盘整阶段。 1.1、快速上涨阶段: 1 月6 日白糖上市起到2 月6 日在这整一个月期间,由于新年的到来以及本年初开榨时间后推使得原本就供应偏紧的现货市场短期供应量进一步减少,加之国际原糖期货市场节节攀升不断冲高,使得国内白糖期价在短短的一个月内由4700 元/吨上涨到6200 元/吨,涨幅达30%之多。 1.2、漫长阴跌阶段: 然而就在人们做多气势高胀,人人呐喊上看8000 元/吨的时候,国家的宏观调控再度起到了主导性作用,国家决定:在本年内将继续追加抛售储备糖数量多达100 万吨以上,以减缓国内食糖供应紧张的局面。在国家的大力调控下以及国际原糖价格回落双重影响下郑交所期糖主力合约在6200 元/吨以上稍做停留变转头向下。随后国际原糖期货市场更是在新榨季国际主要产糖国巴西、印度、美国、泰国、墨西哥、澳大利亚等国纷纷传来预计种植面积增加、产量也会有大幅提高的实质性变化中而踏上了慢慢熊路。在大环境改变的同时我国由于年初糖价的大幅上涨使得蔗农获利丰厚,本年度更是加大了种植面积。随着代替品挤占食糖市场的分额不断增加的同时敏锐的投资者便开始在期货市场上大量建立空头头寸,随着时间的流逝基本面的转变期糖价格跌破了现货价,并继续着下跌的趋势,然而在预期转变为现实越来越明显时更多的交易者加入了空头的行列,价格也跌到3200 元/吨的年内最低点。 1.3、宽幅盘整阶段 随着价格的回落代替品的用量随之减少、消费旺季的到来以及国家拍卖的古巴糖到港的推迟短期内国内食糖供应再度出现短期内紧张的局面,价格得以止跌反弹但由于漫长的熊市使得人们一时还没缓过神儿来,随后在国内主产区广西天气出现严重的干旱以及期末库存大幅减少的刺激下终于使得人们鼓足勇气大量买进,但基本面的偏空始终笼罩着整个糖市主力合约在价格反弹至4000 元/吨附近的整数关口以及代替品使用的分水岭时价格又迅速回落之后宽幅度震荡整理。 二、2007 年白糖走势展望: 2.1 世界食糖供需状况与价格走势: 从图中可以明显的看出随着供需的转变其价格也随之发生较大的变化,并且存在着一定的周期性。全球平均年产糖量与消费量均在1.2 亿吨左右,而全球食糖消费量相对稳定,基本以2%的速度稳步增涨。并且世界食糖具有以下特点:一是主要产糖国相对集中,且多数是第三世界国家,如巴西、印度、泰国、。这些主要产糖国大量出口,而大的消费国生产不能自给,需要进口,如俄罗斯、美国。二是食糖在全球范围内的消费量将继续增加,食糖消费介于刚性消费与弹性消费之间。消费量与人均GDP 没有明显关系,与各个国家(地区)的饮食习惯却密切相关。三是区域之间、国家之间在消费上会存在一定的差异。市场供求变化较大,价格波动剧烈,并且各国糖业政策复杂多变,均为政府主导型管理模式。因此,只要做好国际主要产糖国和消费国的研究就基本可以把握国际食糖的供需关系。 2.2 主要产糖国情况: (一)巴西: 巴西的食糖消费需求量约为1000 万吨,其余部分供应国际市场;巴西每年用于产糖的甘蔗数量约占当年总产量的50%,另外50%用于生产酒精;经过连年的扩张,巴西在国际食糖市场中占有的份额已不断扩大,近年来巴西每年的食糖产量和出口量连年攀升,在上榨季食糖价格高企的刺激下,巴西蔗农本年度更是扩大了甘蔗的种植面积,本年度甘蔗种植面积增加了6%,达到620 万公顷。加之良好的天气以及精细的田间管理使得产量预期也随之稳步上调,目前巴西中南部收榨工作基本结束,东北部正处于收获之中,预计本年度产蔗量在4.757 亿吨左右,随着收获进度的加快这个数据也许还会刷新。然而这还不是终点,随着巴西制糖业的发展其产量和出口量将继续上升,在国际市场上发挥的作用也将越来越大。 (二)欧盟: 作为全球第二大产糖区,欧盟每年2000 余万吨的食糖产量对国际食糖市场产生的影响力不亚于巴西,尤其是其以补贴方式每年向国际市场输送500-600 万吨食糖对国际糖价上涨起到了较大的抑制作用,不过,随着世界贸易组织裁定欧盟糖业补贴不合法,欧盟对其现行糖业体制进行改革似乎已不可避免,因此本年度欧盟预计减少食糖产量在470 万吨以上,随着欧盟改革的进一步深入,欧盟食糖产量仍将保持大幅减少的世态并将逐渐从一个食糖出口国走向食糖纯进口国。 (三)印度: 印度食糖产量位居全球第三,02-03 制糖年印度的食糖产量曾超过2000 万吨,但近两年(2003 年到2005 年)由于印度国内受灾严重产量大幅度下降至1300-1400 万吨的水平。 因此国内现货价格快速上涨,同年七月份起施行食糖出口禁令,以抑制国内食糖价格的暴涨。 按照政府的意愿,此禁令将持续到明年的3 月份,但由于今年印度种植面积扩大以及良好的天气使得产量大幅度增加,预计产量将达到3.14 亿吨。出口禁令也随之提前解除,另外由于欧盟的食糖出口量将逐年减少,而随着印度食糖产量的恢复,印度的食糖工业将成为受益者之一,印度的食糖出口也将随之迈上一个新的台阶,明年印度食糖产量增加仍将继续。 (四)泰国: 泰国是亚洲地区最大的食糖出口国,同时也是全球主要食糖出口国之一,其每年仅留下约200 万吨食糖供应国内市场,其余部分以各种方式出口到国际市场。泰国食糖产业在国际食糖市场中仍占有相当高的地位,尤其是在亚洲,借助地缘优势,泰国每年向包括中国在内的亚洲等国市场输送的食糖数量仍高达数百万吨。02-03 制糖年期间泰国的食糖产量曾创下700 余万吨的纪录,虽然近两年泰国的食糖产量因连遭干旱冲击、国际糖价偏低以及甘蔗种植面积缩减等因素呈下降趋势,但今年国际糖价大幅上涨以及印度禁止白糖出口等因素影象泰国食糖出口价格保持持续上涨态势,因此本年度泰国甘蔗种植得以恢复,据泰国甘蔗与食糖委员会称:2006/07 榨季的甘蔗产量将达到5978 万吨,与上榨季4669 万吨的产量相比,增副则达到28%。本榨季泰国预计可产糖650 万吨。 (五)澳大利亚: 澳大利亚是全球最大的食糖出口国之一,其90%的原糖产自昆士兰州,全国80%的产糖供应国际市场。虽然进入21 世纪之际澳大利亚食糖生产连年遭遇病虫害和干旱的冲击,加上政府为提高食糖产业的生产效率对糖业进行重组,其糖产量曾下滑至不足400 万吨的水平,但近年来澳大利亚的食糖生产又有所起色,糖产量已回升到500 万吨的水平,虽然本年度种植面积有所增加但由于今年天气以及锈病虫的影响其产量不会有大的变化,预计仍维持在500 万多左右。 2.3 主要消费、进口国情况:

【发表评论】

|

不支持Flash

|

|||||||||||||||||||