|

|

国际金属市场普遍回调 沪铝上涨空间受到压制http://www.sina.com.cn 2006年12月21日 08:47 中大期货

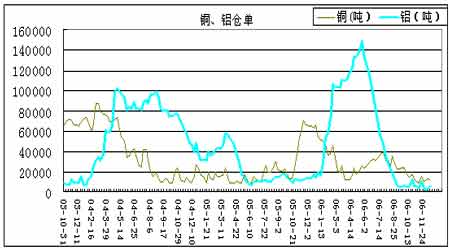

摘要:美元贬值冲击减弱,低库存仍是目前主要的市场支撑;而基本面存在的主要不利因素在于世界经济走向存在不确定性,氧化铝价格持续下跌,电解铝生产成本大幅降低,构成铝市中期利空。因关税调高导致的国内外比价调整也将在震荡中重新定位,目前沪铝定价偏高。后市从技术上看,尽管沪铝仍保持上涨趋势,但上涨动力及空间受到国际金属普遍回调的压制。 上周沪铝以震荡上扬为主。主力合约AL0702收盘20570元,较前周上涨280点,盘面继续保持远期合约贴水的价格结构,呈现近强远弱特征。在国际金属市场中,受不利的经济数据和美元指数大跌的双重影响,LME铜、铝一度大幅震荡。上周伦铝曾创出近期新高,周收盘于2786美元,跌36.5美元。近期基本面市场焦点没有太大变化,全球金属消费预期仍受到美国经济成长放缓的冲击,美元低位走稳反弹,造成基本金属价格周末大幅回落。 交割资源量仍然有限。截止12月15日,上期所铝库存可交割货物量为18333吨,减493吨,注册仓单5988吨,较上周增2397吨。交割库铝资源量持续减少,反映当前铝资源量供应偏紧,支持沪铝价格。前期铝库存资源量及注册仓单量曾连续十五周大幅降低,进入低库存时代。目前沪铝资源量和仓单仍处于较低水平。而LME铝库存量较上周下降约10000吨,至66.5万吨左右。全球铝库存维持甚至略有下降,反映市场需求仍然旺盛,是支持伦铝的重要原因。 国内铝现货价格坚挺。截止12月15日上海地区长江现货铝锭价格报收在21460元/吨,比前周上涨80元,较上交所期货即期合约升水缩减至160元。广东市场现货价格报价在21490元/吨。上海地区电解铝需求仍比较旺盛,近期铝锭到货量增加较多,但库存仍保持低水平,现货铝价略有上涨,下游消费商接货相对谨慎。处于消费旺季是市场需求旺盛的主要原因,另外前期国内铝价超跌,市场在铝制品出口退税税率政策兑现前后出口愿望一直较强,导致铝制品出口大幅增加。据国家统计局数字,1-8月份国内铝材产量491.97万吨,同比增33.40%,拉动国内对原铝的需求。据中国有色金属工业协会统计,今年前8个月,我国累计电解铝产量为589.4万吨,同比增16.7%。而且,随着氧化铝价格的大幅下跌,电解铝闲置产能的启动速度也在加快,预计今年我国电解铝产量将达到920万吨。 氧化铝供应充裕,价格趋跌,形成进口氧化铝与国产氧化铝相互竞价局面,电解铝生产成本显著下降。进口氧化铝港口报价已下跌至2100元/吨,而中国铝业目前2400元/吨的报价可能再次调降。此前中铝在9月26日第三次调降国产氧化铝现货价格,由3800元/吨降至2950元/吨;在8月31日下调氧化铝现货价22.4%,由每吨4900元降至3800元;8月7日氧化铝报价下调了13.3%,由年度最高5650元/吨降至4900元/吨。氧化铝价格下跌与国内氧化铝产能释放有关。因我国电解铝行业总体上仍处于扩张态势,增加了氧化铝的需求量。自今年3月开始,国内部分氧化铝新建产能投产,氧化铝的供应量大增,增幅超过了电解铝的增长速度,从而抑制其价格走高。据统计,1-10月中国氧化铝产量达到1070万吨,同比大幅增加60%左右,同期电解铝产量同比增加不到20%;同时我国氧化铝进口量与去年基本持平。据海关统计,2005年氧化铝进口量为702万吨,较上年增长19.6%;而2006年前10月共进口571万吨,同比减少-0.80%。预计到2008年我国氧化铝年生产能力将接近3000万吨,随着氧化铝产能在2007年以后的释放,全球氧化铝将进入过剩周期。后期氧化铝价格下跌压力依然存在,估计最终会在2500元/吨左右企稳。 目前氧化铝价格下跌减弱了电解铝的成本支撑。但电价呈上调趋势,又增加了电解铝的生产成本。近期全国销售电价上涨2.5分/度。如果以每吨电解铝耗电15000千瓦计算,每吨电解铝成本增375元。综合起来,若以氧化铝报价2950元/吨计,每吨电解铝的平均生产成本已降至14400元左右。而主要电解铝生产企业氧化铝长单价格估计在3200元/吨左右,据此计算每吨电解铝的生产成本则在15000元左右。与目前现货价相比,生产商利润空间仍然较大,从而刺激其扩大产量,并对远期合约构成较大压力。 比价关系仍不利于中国电解铝出口,并使沪铝存在下跌空间。中国财政部政策决定自11月1日起,电解铝的出口关税将由5%调高为15%,这一政策将使国内外铝价重新定位,理论上国内外比价将由原来的7.5左右修正为6.87,而目前沪铝与LME三月铝的比价为7.2,国内铝价定价偏高,出口难以启动,同时沪铝理论上有下跌调整空间。而铝材的出口退税率是否会调整,也引起市场关注。 从基本面变化过程看,去年12月份国内大型电解铝生产企业联合减产10%,是导致氧化铝价格下跌,电解铝价格上涨的基本因素。随着沪铝价格攀升,对铝资源的吸引力增加,导致仓单数量迅速递增,沪铝资源量和仓单数量快速增加,铝产能快速恢复,铝现货供应充裕,国内铝厂的保值力度会加大。今年新增氧化铝产能极大缓解了国内氧化铝供应紧张的局面,高库存及成本下降最终又会导致铝价持续下跌。我们认为,国内电解铝行业一直存在的需求增长和产能过剩的矛盾,仍将是铝价变化的主导因素。目前因氧化铝价格下跌和铝需求支撑,将导致电解铝闲置产能启动,消费旺季之后供需平衡将很快到来,铝价很难大幅上涨。 下半年中国将继续收缩货币流动性。11月3日中国央行宣布自十一月十五日起,上调存款类金融机构存款准备金率0.5个百分点。这是中国今年第三次调高金融机构存款准备金率。此前的两次,分别6月中旬和7月21日,一年中三调存款准备金率,可见中国遏制货币信贷过快增长的决心。在8月19日央行宣布提高存贷款利率,一年期存贷款利率上调了0.27个百分点;此前于06年4月28日将贷款利率提高27个基点。而下调铝制品(经加工的型材产品)出口退税率的传闻已变成事实,铝制品下调幅度仅为2%,享受11%的退税优惠。电解铝行业投资和电解铝费均可能受到抑制。 美元贬值冲击减弱,低库存仍是目前主要的市场支撑;而基本面存在的主要不利因素在于世界经济走向存在不确定性,氧化铝价格持续下跌,电解铝生产成本大幅降低,构成铝市中期利空。因关税调高导致的国内外比价调整也将在震荡中重新定位,目前沪铝定价偏高。后市从技术上看,尽管沪铝仍保持上涨趋势,但上涨动力及空间受到国际金属普遍回调的压制。 基本面: 沪铝资源量仍处于较低水平 截止12月15日,上期所铝库存可交割货物量为18333吨,减493吨,注册仓单5988吨,较上周增2397吨(见下图)。交割库铝资源量持续减少,反映当前铝资源量供应偏紧,支持沪铝价格。前期铝库存资源量及注册仓单量曾连续十五周大幅降低,进入低库存时代。目前沪铝资源量和仓单仍处于较低水平。 图一:上海期货交易所铜、铝每周仓单( WBMS:全球1-9月全球铝市短缺167。万吨 全球金属统计局(World Bureau of Metal Statistics,WBMS)11月公布的数据显示,2006年前9个月全球铝市短缺167,000吨。 该数据低于1-8月的短缺261,000吨。 1-9月原铝需求上升至2520万吨,较去年同期高出130万吨。 同时期产量上升124万吨至2499万吨。 WBMS表示,可报告库存减少284,000吨至272万吨左右。 全球原铝产量较去年同期总体上升5%。 中国产量增加使全球总产量增加逾100万吨,而中国前9个月矾土进口上升至660万吨,约占全球矾土产量的5%。 WBMS表示,“另外,包括印度在内的亚洲市场国家增产抵消了欧洲冶炼厂关闭的影响。” 全球需求上升5.5%至2516万吨。 欧洲需求仅增长55,000吨至635万吨。9月份,中国需求自8月高点的74,4000吨回落,截至9月末的总需求达到616万吨。 全球9月产量总计为284万吨,而消费量总计为283万吨,因此本月小幅盈余13,000吨。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||