|

|

国内市场需求依旧旺盛 豆粕整体处于上升趋势http://www.sina.com.cn 2006年12月20日 00:27 三隆期货

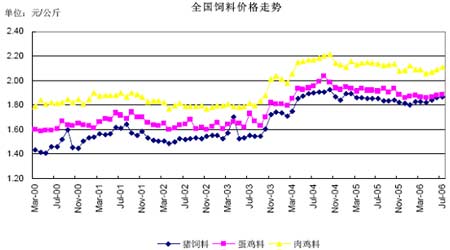

回顾2006商品期货市场展望2007交易方略之二豆粕篇 一、2006年全年技术回顾与展望2007年技术走势 以大连豆粕指数的走势过程为例:豆粕2006年全年,价格均运行在以2005年的低点和高点为箱体的顶和底之内进行波动,年示价虽然走强了一段时间,在价格运行到箱顶后依然出现了冲高回落,价格从新回到箱体之内(见下图)。 箱体内是2006年豆粕指数全年走势图 但受各种基本面的影响,预计2007年豆粕价格会有效突破箱顶,冲击目标位2885元(见下图)。 二、基本面回顾与展望2007年多空走势 1.大豆和进出口状况对豆粕2007年的影响 豆粕是大豆加工的下游产品之一,大豆的供应量和其价格走势将直接影响豆粕的价格。从全球范围看,预计2006/07年度全球大豆产量2.25亿吨,比上年度增3.0%,全球大豆消费量2.21亿吨,比上年度增3.1%。期末库存5506万吨,增5.7%,达到历史最高水平。我国2006年大豆产量为1550万吨,预计2007年的产量为1560万吨。 数据显示,未来国际大豆供应量处于增长趋势,从而也会导致豆粕产量过高,实际上并不利于豆粕价格的上涨。 但2005/06年度美国、巴西以及中国大豆的种植面积都有所缩减,预计2006/07年度由于美国、巴西、中国的种植面积减少,全球大豆产量较往年也有所减少。并且受大豆锈菌病影响,巴西及美国大豆产量还尚存威胁,阿根廷2006/07年度新豆播种前期遭遇干旱及后期遭遇暴雨,这些情况对大豆产量都还存在降低产量的影响,因此对豆粕市场的供应也是一个冲击,很可能会造成豆粕供应不足,这给2007年豆粕期货价格的涨与跌都带来了很大的不确定性。 可是,从近年来的数据看,全球的豆粕供应中心主要在南美地区。世界豆粕主要出口国家有阿根廷、巴西和美国,阿根廷和巴西两国的豆粕出口量占到全球总出口量的70%以上。美国尽管是全球最大的豆粕生产国,但也是全球最大的豆粕消费国,因此出口量因本国消费受到了一定的限制。 据美国农业部(USDA) 2006年12月7日最新公布的豆粕出口销售报告显示,截至2006年11月30日当周,美国2006/07年度豆粕净销售142,300吨,2007/08年度豆粕净销售50,000吨。美国农业部预测2005/06年度和2006/07年度的豆粕出口分别达到765万吨和810万吨。另据美国农业部2006年11月发布的世界油籽状况和贸易报告显示,2005/06年度欧盟25国豆粕进口数据上调32.7万吨,为2290万吨。由此可见,世界豆粕进口比重较大的欧盟未来豆粕需求仍将继续持增长态势,这对国际豆粕支撑力度较强。 同时,2005/06年度阿根廷豆粕出口预计为2460万吨,这将比上年度大幅增长20%,也是五年前的一倍。2006/07年度阿根廷豆粕出口预计增长5%,达到2575万吨。 但巴西Abiove将2006-07年度豆粕产量预估下调10万吨至2150万吨。如果最近一次预估数据被证实,这将是自2003-04年度以来最低产量水准。巴西2005-06年度出口预估为1390万吨,2006-07年度豆粕出口预估减少20万吨至1240万吨。 不过数据显示2006年印度豆粕出口较为强劲,据12月7日印度溶剂萃取商协会(SEA)公布,印度11月豆粕出口预估为45.7万。该协会称出口增加主要是因来自越南、中国及韩国的需求强劲。4-11月期间豆粕出口总量增加至165万吨,2005年同期为114万吨。 然而我国在豆粕进口量大幅增加的同时,豆粕出口量却明显降低。2005/2006年度我国总计出口豆粕33.1万吨,较2004/2005年度63.4万吨的豆粕出口量大幅降低47.8%。2005/2006年度中国豆粕主要出口国为日本和韩国,其中,出口日本豆粕25.5万吨,占中国全部豆粕出口量的77%;出口韩国豆粕2.4万吨,占全部豆粕出口量的7.3%。除此之外,2005/2006年度中国豆粕还出口到美国、加拿大、英国、越南等10多个国家和地区,但由于国内豆粕价格高于国外豆粕价格,出口量都不足1万吨。 进口却不断增加,2005/2006年度我国共进口豆粕83.7万吨,较上一年度6.9万吨的豆粕进口量增长11.2倍。2005/2006年度中国进口豆粕主要来自印度、阿根廷和巴西,其中从印度进口豆粕65.6万吨,占全部豆粕进口量的78.4%;从阿根廷进口豆粕10.2万吨,占全部豆粕进口量的12.2%;从巴西进口豆粕7.1万吨,占全部豆粕进口量的8.5%。除此之外,中国还从以色列、丹麦、荷兰以及中国的台湾地区进口少量豆粕。在出口量远远低于进口量的情况下,对我国豆粕市场价格的上涨将产生不利影响,也因而会阻碍豆粕价格的上涨。 展望2006/07年度,预计2006/07年度美国、阿根廷、印度豆粕出口量将继续增长,这将给豆粕期货和现货价格的上涨带来一定压力,但鉴于全球需求并未减少,且美国大豆种植面积可能减少的情况下,预计2006/07年度美国、阿根廷豆粕出口量很可能满足不了世界豆粕需求的增长。特别是巴西国内豆粕消费量不断增加,产量却下滑,预计出口量也将减少,这将对豆粕价格上涨形成支撑。 另外,预计我国进口豆粕的数量由于需求旺盛而不会减少。这一点从全国饲料价格走势上也可以看出(见下图)。 据油世界2006年11月28日预测,2006/2007年度(10月到次年9月)中国豆粕产量为3020万吨,高于上年度的2790万吨。并预测2006/2007年度中国豆粕进口为120万吨,高于上年度的84万吨;预测06/07年度中国豆粕需求量为3120万吨,高于上年度的2820万吨。可见无论从豆粕的需求还是供应,我国都呈增长趋势。 从全球范围来看,美国及巴西由于大豆种植面减少,而国内豆粕需求量增加,在2006/07年度豆粕出口量很可能呈下滑趋势,既便有增长,但量也不会太大。因此,巴西这个豆粕供应大国出口量的减少很可能会对2006/07年度豆粕价格的上涨形成有力支撑。不过,阿根廷和印度等国家出口量还有望增长,这对于我国本土豆粕的价格可能还会造成一定压力。 2.库存情况的影响 美国统计调查局的月度报告显示2006年10月底豆粕库存为388,360短吨,远高于去同期的304,900短吨,高于业内平均预估的343,000短吨,而2006年9月底的库存为320,000短吨。可见,美国豆粕当前的库存量还较大,短期内对豆粕价格上涨还有一定压力。 由于压榨行业的发展,压榨量不断增加,导致下游产品豆粕库存在2006年也较为充足,加之进口量不断加大,都对我国本国豆粕价格形成了一定的压力。不过,由于豆粕具有不易保存的特点(在南方豆粕的储存时间一般为3~4个月,而北方为8个月左右),较大的库存量往往会使后期豆粕价格调低,进而给豆粕价格上涨带来压力,但也正因为这一点,短期库存过大,销售心理增强,一旦库存减少过快,也会给中长期豆粕价格上涨提供支撑。 3.压榨行业及季节性因素对豆粕价格的影响 由于豆粕是压榨主要的副产品,豆粕价格在很大程度上也受压榨利润的影响。在压榨利润较高的情况下,压榨厂会满负荷运行,以增加豆粕和豆油产量获取较高的利润值;在压榨利润较低的时候,压榨厂一般会采取限产甚至停产的措施以减少大豆压榨的亏损。因此,在豆油价高的时候,豆粕就会下跌,而当豆油滞销时,豆粕产量也会相应降低,但价格却会上涨。 据统计,今年10月9日,国产大豆压榨平均利润为49元/吨,但到了11月3日,国产大豆平均压榨利润达到208元/吨。相应的K线图中也可以看出10月9日后豆粕价格也有一个上涨趋势。不过从11月份以后,大豆处于收获期,这一段时间市场价格也比较低,国内压榨行业开始大量采购大豆用于压榨,进而导致豆粕产量及库存也开始大量增加,供应相对集中,因此到11月20日豆粕价格便冲高回落,开始呈现了下跌趋势。 从历年豆粕价格走势图来看,每年六月份左右豆粕价格相对较高,这主要是受季节性因素影响。每年4~5月份是饲料企业豆粕采购旺季,但这一时间国内大豆的供应量却呈下降趋势,压榨量也趋于下降,导致豆粕产量和库存减少,因此豆粕价格也会逐渐上涨。不过,由于南美大豆与我国大豆生产季节相反,每年2、3月份就开始上市,随着进口大豆的不断到岸,国内豆价就有了缓和,进而也影响豆粕价格开始有所回落。 展望2007年全球植物油需求量还呈上升趋势,随着大豆种植面积的减少,未来大豆供应量也可能相应会紧张,因此豆粕产量也会随压榨厂生产情况而变化。而到了6月份需求旺季,预计豆粕价格也仍将有一定上涨空间。我国较大的需求也同样将给豆粕上涨带来支撑。 4.养殖业对豆粕价格的影响 预计2007年养殖将继续向规模化推进,随着养殖比重的增加,饲料需求也将越来越大。但养殖业常面临的一些突发情况会给饲料业带来很大冲击,造成豆粕价格下跌。例如2005年10月中旬暴发的禽 流感来说,对养殖业造成较大打击,在短短一两个月内,使得做为饲料的豆粕期货价格持续下跌。下图是2005年10月至11月豆粕受禽 流感影响下跌的示意图。 除了畜禽养殖外,近年来我国水产养殖发展也很迅猛。据经济日报消息显示,1990年中国水产养殖产量首次超过捕捞产量,成为世界上主要渔业国家中惟一养殖产量超过捕捞产量的渔业大国。在水产养殖中,豆粕以其富含较高的营养价值在水产养殖中发挥着极其重要的作用。豆粕中的多种氨基酸能够充分满足鱼类的特殊需要,具有高蛋白质的豆粕已经开始取代鱼粉。 而自2006年以来进口鱼粉价格的不断攀升也造成养殖业成本上涨,对养殖业冲击较大。2006年蛋白质64%以上鱼粉由年初的6200元/吨涨至6月26日的9800元/吨,每吨上涨3600元,涨幅达58%。同日,秘鲁新季65%以上蛋白普通鱼粉FOB报价为1280美元/吨。到中国口岸CNF报价为1350美元/吨,折合人民币11400元/吨左右。我国第一季度进口数据中还显示,第一季度饲料原料中玉米、进口鱼粉和进口蛋氨酸平均价格高于上年同期水平,豆粕和进口赖氨酸平均价格低于上年同期水平。由此可以看出,鱼粉进口价格昂贵,而豆粕显现出良好的竞争优势。鱼粉价格的上涨为豆粕的需求增加提供了条件。 除此之外,2006年是国家实施“十一五”规划的第一年,我国政府还出台了一系列促进畜牧水产业发展的优惠政策,这不但加快了养殖业发展,为畜牧水产业发展提供了广阔的空间,而且也预示豆粕作为饲料也将有良好的需求前景。 展望2007年,类似禽 流感这些特殊情况不会一直持续不变的,在有效控制下,养殖业会趋于稳定和持续发展,并且将带动市场需求不断增加。此外,国家的一些相关发展政策也对此给予了大力支持。根据饲料业“十一五”规划,到2010年国内工业饲料产量达到1.5亿吨,而2005年工业饲料的产量约为1.03亿吨;“十一五”规划还要求“要进一步完善制度,强化管理,通过饲料安全的溯源管理和全方位检测,促进饲料、畜产品和养殖水产品质量安全水平的提高”。可见国家的发展规划是持续增长的一个趋势,并且趋于安全,稳定,工业化的发展方向。从总体上来说,这都将有利于饲料业的发展,特别是对于在饲料业中起着较为重要的豆粕。这对2007年以及今后的豆粕价格的上涨都将起到支撑作用。 三、不确定因素对2007年行情的影响 1.动禽类传染病对豆粕价格的影响 近年来,禽 流感、疯牛病、口 蹄疫等传染性很强的畜禽疾病对全球许多国家的畜牧业及养殖业的发展造成了很大的冲击,饲料业作为畜牧业及养殖业的服务产业也遭受了重创,而豆粕做为较重要的饲料资源也同样受到了影响。 1985年首次发现于英国的疯牛病,学名为牛海绵状脑病,是一种严重威胁畜牧业发展和人类生命安全的传染病,其主要通过存在于肉骨粉等动物性饲料中的蛋白质病毒传播。20世纪90年代英国暴发的疯牛病,所造成的经济损失已高达90―140亿美元。由此给养殖业带来了很大的打击,不但要宰杀病牛,出口也受到限制,生物种群受到威胁,饲料业受到打击,而做为饲料应用的豆粕价格也自然会受到冲击,上涨受阻。 除疯牛病外,口 蹄疫也是破坏养殖业的一种较为严重的传染病。他对猪、牛、羊等家畜的破坏程度不亚于疯牛病。此外猪瘟对养猪业的发展也起着制约作用。我国乡镇每年都有猪瘟出现,使得众多养殖户损失巨大,从而短时期内使养殖业出现萧条局面,饲料业发展趋缓,豆粕价格上涨受阻严重。 另一种较为严重的破坏性疾病则是禽 流感。自2003年12月5日韩国首先发生禽 流感后,我国周边10个国家和地区相继发生禽 流感疫情,联合国粮农组织2004年2月4日声明说,为防控禽 流感疫情,亚洲一些国家和地区已经扑杀了约5000万只家禽。过去几年庞大的扑杀数字证明禽 流感不但给养殖户带来较大损失,同时也使做做为豆粕的饲料行业受到了重创。 而2006年禽 流感也一再殃及亚洲许多国家养殖企业,对作为饲料的豆粕价格上涨造成较大冲击。据2006年11月29日媒体消息,韩国11月28日证实爆发第二宗H5N1型禽 流感疫症,该国11月25日时确认发生三年来第一起H5N1型禽 流感案例。 韩国农林部表示,在距离首宗禽 流感疫症爆发地三公里处,禽 流感病毒令一养殖场约200只鸡死亡。而自11月23日韩国全罗北道益山市发生H5N1高致病性禽 流感疫情以来,韩国农林部已下令扑杀疫点周围23.6万只家禽,将疫区半径10公里划为禽 流感警戒地区。2006年12月1日据韩国媒体报道,虽然在一家种鸡场发生禽 流感疫情后,卫生部就采取了隔离检疫等措施,但仍无法遏制疫情蔓延。自韩发现禽 流感疫情之后所带来的便是市场鸡肉的滞销以及其它一些相关国家的禁止进口。这在很大程度上给韩国的养殖业带来一定的损失,由于我国豆粕也向韩国出口,因此这在短时间内不但引起我国养殖业的紧张,同时也使我国粕豆出口受阻,从而使豆粕需求量锐减,价格上涨受到较大压力。 我国2006年全年疫情也不容乐观,据媒体消息显示,2006年截至11月初,中国内地共有7个省份发生10起家禽疫情,发病家禽9万只,死亡4.7万只,扑杀294万只。候鸟疫情涉及青海、西藏2个省(区),共死亡候鸟3641只。据卫生部通报,2005年以来,确诊人感染禽 流感病例20例,其中2005年确诊7例,2006年确诊13例。可见,禽 流感无论给人,还是给养殖业连带饲料业都带来及大的损害,这些突发性事件我们是无法预测的,但只要积极预防,及时治理和控制,就可以避免过大的损失。 展望/2007年,联合国粮农组织在2006年12月6日表示,H5N1病毒仍然严重威胁动物和人类,最易遭受禽 流感病毒侵袭的地区包括东南亚、非洲、东欧和高加索山脉。因此未来预防仍非常必要。从近几年禽 流感肆虐的情况来看,我们并不能保证2007年的安全性,或许这些疫情还会破坏养殖业的发展而对豆粕市场造成冲击,因此这些意外的压力给豆粕市场的价格波动增加了很大的不确定性。但预计一但发生疫情也吸是短期影响,一旦控制稳定,在中长期豆粕价格趋势则不会受到严重影响。 2.进出口政策的影响 从宏观上来讲,国家实行的各种政策对豆粕的价格也有着很大的影响。如我国财政部在今年九月份上调了部分加工农产品的退税率。将部分加工农产品退税率从5%或11%提高到13%。截至2006年9月15日豆粕和植物油出口退税税率为13%,较此前提高两个百分点,以符合17%的增值税。这在一定程度减轻了企业出口农产品的负担,提高了企业出口积极性,特别是对于做为对饲料业起着重要作用的豆粕来说,在很大程度上有了竞争实力,这也为我国豆粕价格上涨提供了支撑。 但是,国际上的一些限制也影响着豆粕的出口销售。如今年年初日本出台食品中农业化学品残留“肯定列表制度”,抬高了门槛,导致对日农产品出口下滑。我国今年农产品出口增速大幅放缓,上半年共出口140.7亿美元,仅增长9.3%(去年同期为22.5%)。而世界上其它一些国家如美国、欧盟等对出口农产品还保留了大量农业补贴,并继续使用出口补贴和出口信贷等出口支持政策,这些政策对他们出口农产品有着很大帮助和支持作用,有利于促进产品出口和出口产品价格的增长。而我国出口没有这些优惠政策,使得我国豆粕出口在一定程度上还缺乏良好的竞争能力,并且在国际贸易中还存在一些非关税壁垒,如“绿色壁垒”“技术壁垒”等,使我国出口农产品检测项目不断增加,出口成本也随之加大,因此对豆粕出口也形成了一定压力。 展望2007年,随着我国人民币不断的升值,对于出口到其它国家的豆粕价格可能还会因此而使价格变得稍高,会对出口量有轻微影响,但对豆粕价格原则上还不会引起过大的波动。这对于豆粕价格上涨来说虽然还有一定压力,但国家出口退率的提高却也形成了不小的支撑,有利于我国豆粕出口量的增加。 综上所述,笔者认为2007年的豆粕行情总的趋势应是向上的,但受各种不确定基本面的影响会产生大幅波动,但不会影响整体上升的趋势。 三隆期货 张鸿儒

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||