|

|

玉米疯狂过后调整在即 探底整理将成市场主旋律http://www.sina.com.cn 2006年12月20日 00:23 大陆期货

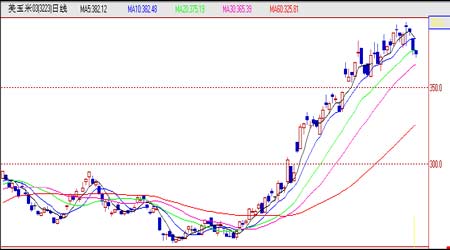

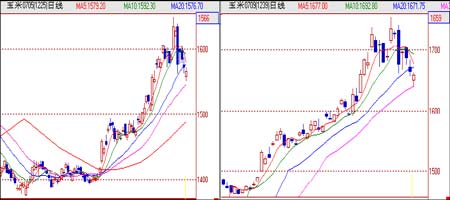

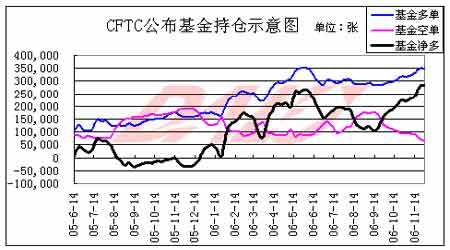

11月份玉米市场走势回顾 CBOT市场上涨趋缓 CBOT玉米3月合约日K线走势图 11月份,可以说是改写历史的一个月,自10月份突破2年内新高后,11月份又不断刷新10年新高,直逼400美分/蒲式耳。但随着时间的推移,我们发现CBOT玉米走势明显趋缓,尤其在11月末的几个交易日内,尽管仍然偶有创新高的行为,但通常都以跳空高开的形式来完成,后震荡走低阴线报收,让投资者不免担心,辛辛苦苦搭建的“摩天大厦”似乎有遭遇不测的可能性。 大连市场调整已现 大连玉米C705、C709合约日K线走势图 11月份,大连玉米也曾一度陷入疯狂,自11月1日起,价格连续三周出现大幅上涨,并在27日创上市以来新高,但就在大家全面看好玉米时,价格突然急转直下,28日的调整后伴随而来的是29日的日内波幅5%下跌3%的行情,期间出现大幅多单离场现象,让人产生“多头行情就此结束”的遐想。 基金持仓变化解读 CFTC公布玉米基金净多持仓图 10月份,基金持仓情况指导明显,多单增加空单减少,价格也随之上涨,市场有传言称工业品部分基金自9月份已转向农产品,特别是玉米,而从基金持仓情况看,似乎基金更多的是选择多头,因此,基金净多单快速上扬。 近日我们发现,11月28日公布的基金持仓情况中出现多空均减的状况(多头减少2462张,空头减少5389张),净多单微幅增加的情况。而这其中我们重点关注的是基金多头的变化,尽管减仓幅度不大,但如果其真要成为多头平仓了结的开始,则将产生重大影响。因此,我们应该密切关注12月份的基金持仓变化。 基本面情况 国际方面 全球玉米市场 国际谷物理事会(IGC)11月24日称,已经调升2006/07年度(7月至次年6月)全球小麦产量预估至5.866亿吨,高于前次的预估5.852亿吨。 IGC调降对2006/07年度玉米产量预估至6.883亿吨,前次预估为6.903亿吨,上年为6.932亿吨。 IGC再度降低全球玉米产量预估值,已经不是什么希奇的事情,连续的产量下降的预计将支撑起目前处在风口浪尖的玉米价格。但我们也应该看到,小麦预估值的上升不仅减缓了小麦大幅上扬的步伐,根据玉米小麦相关性的问题,小麦有可能拖累玉米步伐的思考也不是没有依据的。 美国玉米市场 1、 USDA报告解读 11月初的USDA报告中称,美国2005/06年度玉米年末库存预估为19.71亿蒲式耳,2004/05年度实际年末库存为21.14亿蒲式耳。 美国2006/07年度玉米产量预估为107.45亿蒲式耳,10月预估为109.05亿蒲式耳。2005/06年度玉米产量预估为111.12亿蒲式耳,2004/05年度实际产量为118.07亿蒲式耳。 USDA报告再度对远期美国玉米产销情况不看好,产量及库存的下降使得美国将有可能有所行动,否则也将出现严重失衡现象。 2、需求强劲使得现货价格飞涨 近期美国现货玉米和许多其它相关饲粮品种价格一度上冲至10年高点。 受12月玉米期价上涨及内陆平均升贴水上涨的支持,现货玉米价格创3%单周涨幅。 目前库存量将是自1975年以来美国玉米年终库存第六低水平。而玉米需求则每天都在放大,包括来自出口、饲用和乙醇生产的需求。 印度玉米市场 1、2006/07年度印度增加玉米出口 据全印度淀粉协会主席阿莫尔・希斯称,2006/07年度(10月到次年9月)印度的玉米出口量可能会增长五倍,达到150万吨。 希斯称,2005/06年度印度的玉米出口量在30到40万吨,但是由于东南亚地区的需求强劲,本年度的玉米出口量可能会增至150万吨。 印度通常主要对斯里兰卡、孟加拉和尼泊尔出口玉米,但是由于美国、中国和阿根廷的出口供应下滑,目前甚至东南亚和中东国家都考虑从印度进口玉米。 印度每年国内玉米消费量约为1400万吨。 2、近期印度国内玉米供需面临危机 印度多年来首次出口玉米的举措可能产生相反的效果,这是因为国内饲粮需求大幅增长,玉米产量降低,贸易商认为政府可能禁止玉米出口。 由于国际玉米供应吃紧,印度11月初落实了多年来的第一次玉米出口销售,向印尼、马来西亚和斯里兰卡销售了大约15万吨玉米。大部分价格定在160到175美元/吨。 一些贸易商称,后来印度出口商又签订了另外5万吨玉米出口合同。 但是近几周来印度国内玉米价格大幅上涨,涨幅超过了20%。 新加坡和印度贸易商称,由于国际玉米价格大幅上涨,创下十年来的最高水平,印度也为出口玉米拿到了较高的售价,但是印度签署的出口合同量有可能超过供应能力。 印度行业人士称,如果印度政府希望确保国内供应,他们必须限制玉米出口。 印度每年收获约1200到1400万吨玉米。但是今年冬玉米产量估计约为1100万吨。全年的玉米总产量预计为1300万吨。 印度可能很快将对玉米出口实施禁令,并可能会放弃15%的进口关税。 17日有关人士提议对出口实施禁令,该决定最早将在12月初宣布,100%将会禁止玉米出口。 国内方面 国内玉米产量将创新高 据美国农业部周四发布的最新供需报告显示,2006/07年度中国的玉米产量预计为1.43亿吨,比上月的预期上调了200万吨,比上年度的历史最高水平增长360万吨。美国农业部预计2006/07年度中国玉米播种面积为创纪录的2700万公顷,与上年持平。 国家粮油信息中心市场监测处估计,2006年中国玉米的播种面积为2705万公顷,较2005年增长69万公顷,增幅为2.6%。玉米产量预计为1.42 亿吨,较2005年的1.39亿吨增长263万吨,增幅为1.9%。增产的主要原因是东北地区玉米生育后期天气状况良好,有利于玉米的单产水平提高。 尽管国内外出现差异,但可以肯定的是,我国玉米在2006/07年度玉米将大幅增产,这对于国内玉米下游企业将是重大利好,而对玉米价格将会产生一定影响。 2006/07年度国内玉米出口400万吨 据11月份USDA报告称,中国2006/07年度玉米出口预估为400万吨,与10月预估保持一致,中国2005/06年度玉米出口预估为373万吨,10月预估为380万吨。 市场人士就此问题进行了确认,并迅速传出不同传言,但11月中旬国家粮油信息中心市场监测处处长王晓辉表示,此400万吨出口预计只是对以往签单的确认,且合同标的多是陈玉米,不会对市场造成过大影响。 东北地区降温,新粮上市压力突显 玉米在收获季节通常分为两步进行,一是收获;二是脱粒。在收获时我们通常对气候要求不是很高,只要不是大幅降雨,则收割正常,但在脱粒过程中,则需要上冻,这样可以降低玉米脱粒过程中的破损率。 11月中旬,东北地区始终未上冻,给玉米脱粒带来很大困难,造成新粮迟迟不能全面上市,再加上农民惜售心理影响,一度使得产区价格飞涨。随着11月下旬东北地区降温,脱粒工作全面展开,新粮开始集中上市,供需发生转换,而目前惜售心理仍然存在,但随着时间推移,一旦出现短暂供求平衡必将刺激新粮的集中上市,也将引发价格调整,新粮压力将全面爆发。 后市看点 CBOT后市分析 11月份,我们已经清楚看到市场多头略显后劲不足。 基本面方面,全球玉米产量继续减少的预期从长期来看,对整个玉米市场是长期利多,美国作为世界最大的玉米生产及出口国也面临潜在的危机,库存降低及产量下降的连续出现使得政府已经高度重视,另外,上面我们提到印度,尽管其不是玉米主要出口国,但其具有较强代表性,代表了一些供需基本平衡或说一些供不应求的国家的政策及发展方向:短期趋紧长期被迫出口。 总的来说,基本面上看到的依旧是利多依旧的情况,因此我们相信,玉米价格将远离年中低点,开始新的区间行情。 CBOT玉米3月合约日K线分析图 基本面的利多让我们看到了玉米长期走高的理由,但从技术角度分析,我们对短期内玉米价格的上涨又持怀疑态度。 在11月的最后几个交易日内玉米出现走低迹象,高开低走的行情让我们感觉到了调整的气息,多头似乎有离场迹象。一方面,玉米两个多月的上涨过程中未进行一次实际意义上的调整,从安全角度考虑,难免会有多头了结离场;另一方面,12月份CBOT市场玉米合约将面临合约到期移月情况,受此影响基金需要了结清算。 若调整观点成立,我们则需要进行支撑判断,从黄金分割角度来说,第一支撑位将出现在0.382,也就是337美分/蒲式耳附近,当然,从图中我们也看到,理论上,在这之前也将有一个支撑区间会有较大影响,主要集中在350美分/蒲式耳附近,因为此价位向上正好是11月份的玉米走势,上涨过程中的多单很有可能多以此价位为最终止损位,同时相对应的就是抄底盘也会在此价位集中出现,不排除不能实质性靠拢337美分的可能性。 大连后市分析 国内玉米市场基本面情况远没有国际市场好,这也是本轮玉米大涨过程中国内外出现重大偏差的主要原因。新粮上市的压力、玉米价格过高带来的下游企业需求减少压力、期现市场心理因素趋于薄弱,另外,产量方面预计的增产情况也对价格产生不利影响,可以说,之前的上涨,国内市场属于被动上涨,而后市将面临主动下跌的可能性。 大连玉米C705、C709合约后市走势分析图

进入11月份后期,国内玉米期货市场资金逐渐向远月转移,因此,在12月份,C709合约将替代C705合约成为期货主力合约,因此,我们就两个合约一起分析。 技术角度,国内玉米期货已经开始下跌,从上图我们看到,连个合约均已突破自身上升通道下轨,可以说下跌之势已成,而目前我们需要寻找的将是支撑。根据黄金分割,我们得到了C705、C709合约第一个支撑位:1545与1643,第二支撑位:1513与1609。 从基本面的情况来看,我们更愿意相信价格将在第二支撑附近得到支持。当然,两个合约第二支撑位具有一定的延伸性,C705仍有看到1500的可能,C709在1600。 另外,从心理角度分析,第二支撑位的可能性更大。11月29日的教训告诉我们,市场多头已近疲累,中小投资者在这时更是显得紧张,短暂破位下跌随时会引起跟随式抛盘,除非市场出现长期横盘整理,多空重新定位后才能回归理性。 综上所述,进入12月后,随着CBOT市场面临调整,国内新粮上市压力及心理因素的不确定性等诸多不利因素的带动下,国内玉米将面临回落整理,以从新为后市定位,因此,探底整理将成为12月份玉米市场主旋律。 大陆期货 杨帆

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||