|

|

�ֻ�ǿ�ƿ��֧��ͭ�� ������Ϊ�г�Ψһ����http://www.sina.com.cn 2006��12��20�� 00:12 �����ڻ�

����һ��12��11�ա�12��15���г�����

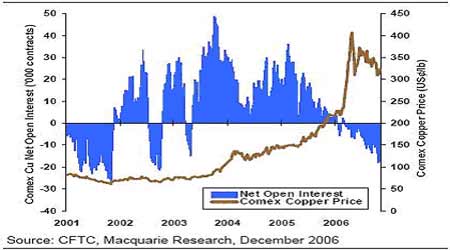

�������ܣ��Ϻ�ͭ�ڻ��۸��������800Ԫ���ֵĵ��������������LME�г����µ�������˵�����ڵ����ƻ��㡰ǿ���� ����������FED�������ʾ����Ժ�ͭ�����������ճ����˱Ƚ������ȵ��µ������ǣ�������������г���Ե�ǿ����Ȼ��ʱ�����ͭ�ۣ�����������ͭ�۵���6800��Ԫ�����Ժ��������������ļ۸���̳�������ǿ����ˣ�ͭ���ܹ���Ŀǰ��Ϊ�����Ļ����������±�����Ե��ȶ��� ���������г�����ȱ��Ͷ���ߵĹ�ע������IJ����ʽ�С���������������ܹ���ͭ�ڻ�������Լ�ļ۸�ֻ��2000Ԫ�������ҡ����ֻ��г��IJ�����С�ˣ��ڽ�һ�ܵ�ʱ�����ֻ��г�����ά����65000Ԫ�������ϵļ۸�����LME�г����ֶ��ı仯�������ֻ��۸��൱�ȶ��� ����������״��ͬʱҲ��ӳ���������ڻ���Ʒ�ϣ�������Ʊ�г��Ļ𱩣�Ŀǰ�г��ϴ�������Ǯ��û�н����ڻ��г���������ǿ��Է��������Ǵ��������ף������Ϻ�����Ȼ���ֻ���֣�ݵİ��ǣ�������IJ������϶��������͡��ڹ����ڻ��г�Ŀǰ�Ĵ��£���������ij��ֻ���Ҫһ����ʱ�䣬���Ͷ�����ڽ���ʱ�����˲�ȡ���佻�ײ��ԡ� ���� ͭ�г� ������һ���ؽ���������(LME)��ͭ���ճ��ֻ��������������ִ���µ�֮�����������˫�����ἤ���ճ�ʮ���ǵĽ�������շ������ǡ���������ͭ����45��Ԫ����ÿ��6930��Ԫ��֮ǰ�����յ͵�6830��Ԫ�� �����Ϻ�ͭ����ά����������IJ��������ڽ��ף����յIJ�������400Ԫ���֣��г���������һ���ij���֮�С� �����ܶ���������ͭ�г��������Ľ�����δ������ǰ���������յķ���֮�ƣ�LME������ͭ�ձ�6830��Ԫ���֣��µ�100��Ԫ��COMEX-3����ͭ��Լ�µ�3.90������ÿ��3.0945��Ԫ���г���û�о�����ͭ������Σ�����й�11�·�ͭ������������ӵ�����������Ӧ�� ������ͭ12��С���߿�����������ȫ��С���ոߣ����н�Ͷ��Ϊ�ºͣ��ֲ��������ӡ�����0702��Լ��64000Ԫ���̣�����64160Ԫ���Ƿ�0.74%���Ϻ���ɫ�����г������ֻ�ͭ���ձ���Ϊ��65800-66000Ԫ���֣�����������600Ԫ�������ң�ƽˮͭ��ˮ260Ԫ���֡� ����������LME��ͭ�º��»���ÿ��6,700��Ԫ���£��˺��ص�����β����ÿ��6,715��Ԫ����LMEͭ�������4,600����171,300�֡� ������ͭ������Լ0702�Ϳ�֮�������С������������ƣ����̱�����63830Ԫ���֣�����330Ԫ���ֲ�������1936�֡� �������ģ�LME����������������ʷ�¸ߣ��ܹ�Ӧ�����ƶ�����������ȫ�������ͭ���̿�ʼ������ڽ�������ͭ�������ǣ�β�̻��²����Ƿ������̱�����6780��Ԫ��������100��Ԫ���ɽ���Ϊ58647�� ��������������������������Ĵ�ά�������������5.25%����ľ������������ӡ֤���������õķŻ���ͬʱ������Ҳǿ���ˣ�ס���г����������ǵ����������÷Ż�����Ҫ���ء�����ҵָ����ס���г��Ľ�������Ӱ���˾�ͭ��������������������������10��ó�׳��ִ����������Ԫ������ǰ��ͭ��������������������Ԫָ���ߵ��еõ�ƽ�⣬������Ԫָ���ķ�����ͭ��ʧȥ��һ����Ҫ��֧�š� ������ͭ14�մ���Ϳ�����������ȫ��С���յͣ����н�Ͷ��Ϊ�ºͣ��ֲ��������ӡ�����0702��Լ����62850Ԫ������63020Ԫ������0.99%���Ϻ���ɫ�����г������ֻ�ͭ���ձ���Ϊ��65500-65800Ԫ���֣�����������100Ԫ�������ң�ƽˮͭ��ˮ500Ԫ���֡� �������壺�ؽ���������(LME)���������۸������µ�����ͭ���������µ͵㣬����Ԫ���ǣ����г����¹�ע�������÷Ż����⡣��������ͭ�յͣ���ÿ��6,635��Ԫ�����д���6�µ������͵�6,618���������̼�Ϊ6,780��Ԫ�� �����Ϻ���ͭС�����ǡ�����702��Լ���ճɽ������м��٣����̽����ս��������230Ԫ���ֲ�������3044����40418�֡� ����С� ������������ͭ�۸����δ�7250ˮƽ����δ��ͻ�ƴ�ˮƽ(Ҳ��40�վ���)����ˣ��������γɡ�˫ͷ����Ŀ����6645(11�µ�λ)�����ָ��ָ��ϵ�ˮƽ����������һ�������źš�������ԣ�7���������λ6410Ϊ��ǿ��֧֮�֣� ������Xtrata��˾���µ�����Altonorteͭұ�������ܷ����չ�������������ͭ��˾Codelco��Norteͭ���˽�������̸ͬ�У����Ͻ������ܼ���֧�š��г�����ͭ�Ĺ�Ӧ�����Ȼ���ڷ��գ����µ���ͷ���ܵ����ƣ� �����������ֻ��۸���Ȼ����ǿ�ƣ�ʹ����ͭ��������ǿ���������ֻ��ȼ۴ﵽ��9.7��1�ĸ�ˮƽ���ֻ�ͭ�Ľ��ڽ�������Կɹ۵����档�������ڽӽ���ף���������Ż��Լ�ó���̵ĺ���Ԥ�ڣ������ֻ��۸���߶��ֻ������嵭������ͭ��û�д���Ͷ���г����� ������ͭ0702��Լ�������������У����������ŵͿ������ֲֵܳ�Ѹ�����ӱ���������63000Ԫ���־��н�ǿ������֧�š����ܼ۸��Խ��ߵͣ�֧��61000������64500�����ڿɷ�Ϳ������ ���������г� ������һ��������������Ҳ�Ƚ����ۣ����б��ּ�ͦ���۸�ʼ��ά����33,700-34,250��Ԫ֮�䣬�� ����������500��Ԫ��34200��Ԫ���֡�������ָ������ɽ�Ӷ��������Ƴ�Ͷ���ƶ������ѳ�Ϊ����С�����г������ǡ�LME������2850��Ԫ����䣬����2795��Ԫ�����һ�����ڵ��Ĵγ���ͻ�ƴ�λ�����⣬���ļ۲��ٶ��ս����������ڿ�ͷ�������ڡ� ��������������12��12�վ��л�����������һ�������ʴ�ʩ��������ҵή����������ҵ�������ź��У��г�Ԥ������ά�ֲ��䡣������Ҫ��ע���Ͽ������Ƿ��źţ������Ͼ��ü������ٶȿ�������Ԥ�ڣ� �������µ��й���������ó��������ʾ�й�11�������ڴ�10�µ�7.24���������9.67��֣�������Ҳ��10�µ�8.24�������9.83��֡� �����ܶ���LME���������������Ľ�����խ����������һ��ʮ���DZ�����2799��Ԫ���֣�������4��Ԫ����������ͭ�����Ƴ����˴���µ�����LME����Ȼ�������أ�������Զ�������淽����ȻΪ�۸��ṩ֧�֣�LME��12��12�տ�����2650����672050�֡� ������ҹLME�����µ���û�и������г������ϴ�ĸ���Ӱ�죬������Լ0702�ڽ�Ͷ�嵭��С�������������ձ�20320Ԫ���֣�����50Ԫ�� ����������LME��������ά����2800�㸽�������ƽ�Ϊ�����������ձ�2795��Ԫ���֣��µ�4��Ԫ�������б���������LME��ͭ��LME��Ǧ�Ĵ���´첢û�����������ߵͣ���LME�����Ĵ������������Ԫ���ǵ��������ص�Ӱ�졣LME��12��13�տ�����4800����667250�֣����ij���������Ȼ�ǿ��������۸����Ҫԭ�� �����������˹����ڻ��г�Ψһ�����㣬������Լ0702���̺����ӻԾ�����̵��ƶ��¿������������ά����20400���Ϸ�խ��������β�����ٴ��ܵ��ʽ���ƶ�������������֮�ƣ����̱�����20560Ԫ���֣�����240Ԫ���ֲ�������3974����52584�֣��ɽ�������Ŵ���5.3�����֡� �������ģ�LME���������������Ľ����д�����ﲢһ��ͻ����2850��Ĺؼ�����λ�������ձ�2860��Ԫ���֣�����65��Ԫ���ɽ���Ϊ209779��LME�����Ĵ�������Ǵ̼������߸ߵ���Ҫԭ��LME12��14�������������5700����661550�֡� ����������������һʱ֮�������˳��ţ�������Լ0702ȫ��ά����20500��һ��չ��խ�������Ȳ�����100�㣬���̱���20480Ԫ���֣��µ�80Ԫ���ֻ��۸��������䣬�����ֻ�����21440Ԫ�֣��ֻ���ˮ����160Ԫ���֡� �����ݹ�����ҵЭ��(IAI)ͨ����2006��1-10������������Ϊ2737.9��֣���ȥ��ͬ�ڵ�2584.5����������5.8%��IAIԤ�⣬����2006��ԭ����ȱ���������г��Ͻ����ܳ��ֹ�ʣ�������²��ܵ�Ͷ�������в��ܸ��ɱ�����߿���ʹ�������ӣ����������������2006���6.3%���͵�5.7%�� �������壺LME����ͭ����������Ԫ����Ӱ���´���µ�����û�����ĵ��Ƿ��������ձ�2786��Ԫ���֣��µ�74��Ԫ����淽�棬LME12��15�����������3100�֣��������ܿ�����10250����664650�֡� ������ҹLME���Ĵ�������ʹ�������̳����˸߿���������ȱ�����̵ĸ����������ڵ����̵Ĵ����³����˻��䣬������Լ0702�ձ�20570Ԫ���֣�����90Ԫ���ֲּ�����Ԫ�º�Լת�ƣ�0702��Լ�ֲּ���5362�֣���0703��0704��Լ�ֱ�����3044�ֺ�1703�֡��ֻ��۸��������ǣ������ֻ�����21460Ԫ���֣�����20Ԫ�� ����С� �������ӽ���(12����Ѯ)LME�ijֱֲ��濴����Ŀǰ��2007��2��֮����Ȼ�нӽ�20���֣���500������ҵ�δƽ�ֺ�Լ����LME���������������������������ϴ���ʷ�¸ߣ����������Ƿ���һ����1.65������(�����۴�����Ŀ���ˮƽ��5�·ݵĸߵ㣬�Ƿ�����Ϊ0.5��)��Ŀǰ�������Է����������п��ܴ���������ת�����г����ֲ�����˾�˵��������Ƚ��룬��ս���ɱ��⣻ �������Ӽ��������濴������ͻ�ƵĿ����Խϴ���յĿ�����Ȼ�Ƿ���ϴ����ּ���Ԥ��2007�꼰2008��ȫ��ԭ�������ֹ�Ӧ��ʣ�ľ��棬�����������»�����Ԥ�ƣ�2007���2008�����۽��ֱ�Ϊ95���֣�����83���֣����� �������������۸�������10�µ�11�³��ļ۸��������ƣ��г��ڽӽ�2850����(50%�ָ�λ)�����µ����ա����������µ����ƺ�Ԥ�����µ���2750��60����Ŀ��ܡ�2700��20����Ϊ��ǿ֧�ţ��ٴν������϶����̣� ����������վ��20200Ԫ����������̽20580Ԫ�����ɽ����½����г��������塣�����ֻ�������ܵ��¿�����ӣ��ֻ���ˮ���ٿ��顣���������ֵ��������µ��ռ䲻��֧��20350��20000������21000�� ��������LME��Comex�г������ݰ�ʾ������ͭ�Ŀ�ͷͷ���ȹ̵����ӽ����̱����CFTCָ������Ͷ���ߵľ�ͷ��ӽ�����Ļ�����ƽ��ת�����ϸ��³��ִ����ľ���ͷ�硣�������ϸ��¾���ͷ��(��ǰ����17082�ֻ�19.4���)�Ѿ���������2002��10�����������ˮƽ�� ����ͼ��Comexͭ�۸�ʹ���Ͷ���ߵľ�ͷ�� ���� ��������LME�ijֲ�������ʾ����10����Ѯ�ֲִ�����ӣ��۸��µ�������10%����Ҳ��ʾ���µĿ�ͷ�Ǽ۸��ߵ͵���Ҫ�����ߡ� ����ͼ��LMEͭ�ֲ����ӵ�ͬʱ�۸��µ�--��ʾ�µĿ�ͷ�볡 ���� ������12��14�յ�5�պ�20������ָ��ͭ���¿�ͷ�ڳ����볡���������������������ڼ��������ӣ��ڹ�ȥ��5����п�������µĿ�ͷ��������ǰ���·������µĶ�ͷ������������������ʱ�ڣ��µĶ�ͷ�ƺ�����һ�������ߡ� ��������Ψһ����������������5�·ݼ����ijֲ�ˮƽ�Ļ�����������ʱ�۸��ڶ��塣�����ϴεĶ����γɰ������ش�ijֲ��½����ⰵʾ�ſ�ͷƽ������Ҫ�������ߡ���5���°���¼�6�·��µĿ�ͷ�����Ǽ۸��µ�����Ҫ���ء�����������ǣ��ƺ���ͷ�Խ������䡣 ����ͼ��LME���ֲ���Ȼ�� ���� ���������г��ṹ ����ͭ�г��Ŀ����Ȼ��ִ�������ӵ��У�ͬʱ���г����Ҳ�ڼ������ٵ��С���ֹ��ĩ������ͭ�����������174100�֣����г�����½�����664650�֡�ͬʱ���г��ijֲֳ��֡���ͬ�����ӵľ��棬����ͭ�г��ֲ�Ϊ229007�֣����г��ֲ�Ϊ559037�֡��ֱ�Ϊ��桡��33����21�����ܵ����������Ӱ�죬Ŀǰͭ�г��ֻ���ˮΪ12��6�������г��ֻ���ˮ��Ϊ21��24�����ű��µĵ������������ٽ���ͭ�г���ˮ��ͭ���ߵͣ������г����ֻ�����ˮ���������ܵ�֧�֡���Ȩ�г�����1�·�ͭ������Ȩ�뿴����Ȩ�ı���Ϊ9829��5933�����ֲ�����Բ����ҳֲֽ�Ϊ���⣬��˲�����г�ʩ��̫���Ӱ�졣��1�������١��ȳ��ָ�λ������Ȩ����ѹ��Ӱ�ӡ��ڱ�����Ȩ����֮��������һ�ο������ڿ����ڡ�Ȩ�ĸ�λ�ijֲּ��е�����2850��Ԫ��3750�ֲֳ֣�2900��Ԫ��1740�֣�2950��Ԫ��4378�֣�3000��Ԫ5255�֣�3000֮����1300�֡�ͬʱ�ڿ�����Ȩ�ϣ����ǿ���2750��Ԫ����3250�ֲֳ֣�2700��Ԫ��2799�֣�2600��Ԫ��1841�ּ��гֲ֣�2750��Ԫ֮�Ͽ����ڡ�Ȩ����û�н��ס�������Ȩ�ٴ���Ŀǰ�ļ۸�֮�ϳ���16000���ֵijֲ֣���ζ����1�¡��ĵ�һ������ǰ���г���Ȼ��������Ȩ�ı������ܵ�֧�֡�ͬʱ�����ڿ�����Ȩ��2750����Ԫ֮�ϼ���û�гֲ֣������2750��Ԫ֮�ϣ������������������ȷ�����Ȩ��������г�����2750��Ԫ֮�³���һ����֧�֡�

������������

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||