|

|

�����о�����Ԫָ�����ȷ��� ��Ʒ�۸���ֻ���http://www.sina.com.cn 2006��12��20�� 00:11 �����ڻ�

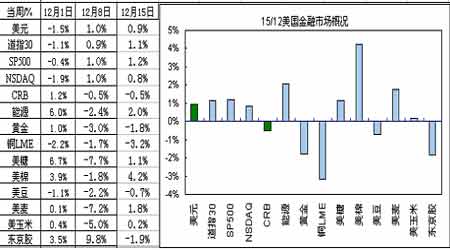

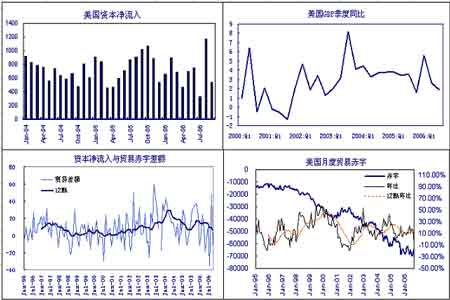

����Ҫ�� ������Ԫ���崦�����ơ���������Ŀ��Ϊ04��12�µ͵�80һ�� ������Դ�۸�������64 ������Ʒ�۸�����Դ�۸���� ��������ͨ���������ݼ���ҵ״����֧�ּ�ϢԤ�� ����11�·���������1%������������������� ����12��7��ŷԪ�����л����Ϣ25������3.25% �г���Ϊ���ڼ�Ϣ������ ����12��12��FED���л��顡ά������5.25%���� ����ʯ���������֯(OPEC)��Ա��֤ʵ������㴢���е���ԪתΪŷԪ����Ԫ �������ۣ� ����������������Ϣ�������5.25���䣬�����������ͨ��״�����������յĴ�Ǽ������ϴ�һ�����������Ա��������ټ�Ϣ�����˵�ʡ�11�·����۶�治�ף���1%�����������������������������ȴ��ͬ�ں����������ָ�����䵽2.6%������������11�·ݵľ���������ͨ�������ۺ����ۣ��������������ϰ��궼����û��Ϣ�ڱ䶯��������Ԫ������ͷ��Ϊ���� ��������Ӣ��11�·�ʧҵ������5700���ǽ���1�������������������ϴ�����������Ϊ����3600�ˣ����������³��½����ֿ���Ϊ���Ʒ�չ��ʧҵ�ʼ��ϴ����������־���5.5%���ɼ�һֱ����ΪӢ����������ƣ��һ���ľ�ҵ�е��缺��Ԫ����������������һ�μ�Ϣ��ͬ������������0.3%��ʤ��Ԥ�ڣ�֮ǰ�ܶ��Ѽ�ͬ���������ָ������2.7%����������������ͨ�����ݾ�֧������2���ټ�ϢԤ�ڡ� ���������ļ��ձ����ñ�������Ӧ���о��߳�Աϣ����һ�������������ѿ�֧����ۼ���������״����ʼ�����������������ܶ������Ϣ����� ��������չ���� ����Ԥ��FED�����һ�λ����Ի�ά������5.25%���䡣 ����Ԥ����ŷԪ���Խ���Ϣ�� ����Ԥ������һ���ձ���Ϣ ����Ԥ������2��Ӣ����Ϣ ����Ԥ���й�����������DZ������ѹ���� ����������Ԫ���г������ڲ��䡡ά�ֿ�ͷ˼ά �����ṹ��˫�����л���ļ��� ������Ϣ���ڼ���������ʯ����ԪŷԪ������㴢����Ԫ��������Ԫ���� ��������: �������ҵ������״����֧��FED�����ڼ�Ϣ����Ԫ���������ơ���Ԫ�з����������˷�84.5���л�����չ�ռ䡣��85.5֮�£���Ԫ���������ڵ͵�ķ��ա� ������Ԫ������������Ʒ��������ѹ��������Ԫ������������CRBָ�����µ����������⡣ ����Ԥ�ڱ��ܲ�����83- 84.5-85.5 ����ͼ1�����������г��ſ� ���� ����ͼ2��ŷ���������ʼ�����������Ԫ�Ĺ�ϵ�DGDP-���� ���� ����ͼ3����Ԫó��״����GDP ���� ����ͼ4��7�������������۴������ ����������� ����

������������

|

��֧��Flash

��֧��Flash

ֱͨ���������̻��������������̴�--�������ٷ��գ�

|

|||||||||||||||||||||||||||||||||||||