|

不支持Flash

|

|

|

期铝套利跟踪:跨市展期收益弱化关注库存升降http://www.sina.com.cn 2006年12月19日 00:09 北京中期

一、行情评述 过去的一周(2006.12.11 -12.15),LME期铝延续了横盘整理格局,期价在五个交易日涨跌互现。具体而言,期铝在周初锌铅镍等金属屡创新高和期铜大幅下挫的情况下并未有明显走势,继续在2,800一线进行横盘整理,周末期价剧烈震荡,周四和周五分别大涨64美元和大跌61美元。LME三月期铝在上周五收盘于2,803美元/吨,较前一周下跌22美元。当周期铝合约成交量787,217手,周五持仓量559,037手,较前一周有较大的增加。周五LME库存为66.47万吨,较前周下降逾1万吨。上周现货升水进一步扩大,周五达到c21/24的水平,挤仓行情值得关注。 上周国内市场走势相对独立,期价在消费持续旺盛和近月合约空头平仓的带动下震荡走强。具体而言,期价周初在缺乏外盘指引和国内现货市场相对滞胀的情况下窄幅整理,周三在空头平仓带动下稳步上扬,周末则在伦铝走强的情况下对前期突破进行整理。上周五主力2月合约收盘20,570元/吨,较前一周上涨290元。上周沪铝成交量和持仓量较前一周均有小幅增加,周末库存则微幅下降至1.83万吨。 现货方面,上周国内各主要现货市场消费持续向好,但是现货市场面临21,500元/吨的价位再次呈现滞胀,随着12月合约临近交割,现货升水相应下降。当周广东地区库存下降明显,从而在周末扭转了较华东地区的贴水状况。 近日国内氧化铝价格跌幅不大,进口氧化铝价格多在2,500元/吨附近,中铝现货价格则维持在2,400元/吨,而非中铝氧化铝多在2,250元/吨左右。市场传闻中铝现货价格将下调至2,100元/吨,但未予证实。预期后市仍有下跌空间,但是降价的幅度和空间将进一步的缩小。我们对市场会出现2,000元/吨的现货价格仍有信心,届时部分氧化铝生产将面临亏损的现实。 表1:上周(2006.12.11-12.15)期现货市场铝价统计

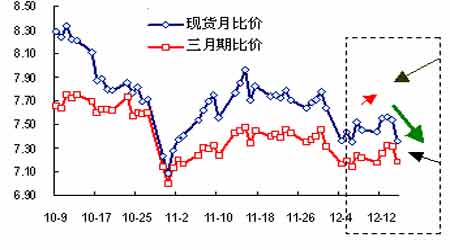

资料来源:北京中期 注:LME-伦敦金属交易所3月期铝下午三点价;上海期货-上海期货交易所铝主力合约三点收盘价;上海现货-上海长江现货价格中间价;广东现货-广东南储现货价格中间价;氧化铝现货-连云港进口氧化铝完税价;氧化铝FOB-欧洲港口氧化铝FOB报价 二、沪伦铝两市比值和出口盈亏 上周国内市场追随外盘进行宽幅震荡,两市比价先扬后抑,周初沪铝在外盘窄幅整理的情况下稳步上扬,比价明显回升;周末外盘大幅上涨而沪铝受制于现货滞胀的影响,比价也再次回落。两市三月期铝比价在上周五国内收盘时达到7.18,仍高于原铝出口盈亏的临界点。 图1:沪伦铝现货月和三月期比价走势

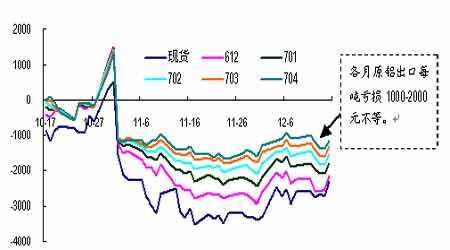

注:LME三月期铝价格为下午三点国内收盘时价格,LME现货价格根据LME三月期铝价格和上日现货升贴水折算。 按照6.7的出口临界点测算,以上周五(12月15日)的国内外比价水平计算,各月份原铝出口均会出现大幅的亏损,每吨铝锭出口的损失在1300至2300元不等。 表2:国内原铝出口盈亏与比值

资料来源:北京中期 注:1、各月出口收入=(LME三月期铝价格+对应月份升贴水+贸易升贴水)×汇率×(1-关税税率)-杂费 2、LME三月期铝价格为沪铝收盘时的报价,沪铝价格为当日收盘价 3、LME各月份升贴水都是相对三月期而言,其中现货升贴水是沪铝收盘时的伦铝0-3升贴水实时报价,9-1月升贴水是前一交易日伦铝的隔月升贴水价格,与伦铝收盘时的升贴水实时价格可能有差异,但差异较小。 4、出口盈亏为对应月份的出口收入减去沪铝收盘价 5、出口比值为出口盈亏为零时沪铝价格/LME对应月份合约价格。实际比值低于进口比值表示出口盈利,高于后者表示出口亏损。 6、现货和近月出口盈亏对于判断是否会引起大量出口的作用较大,而远月出口盈亏只是作为参考。 7、贸易升贴水在原铝出口过程中变化频繁,同期内也难有权威报价,故此处$20数值近作参考,具体可根据出口合同谈判结果确定。 图2:各月原铝出口盈亏跟踪分析 注:同上。

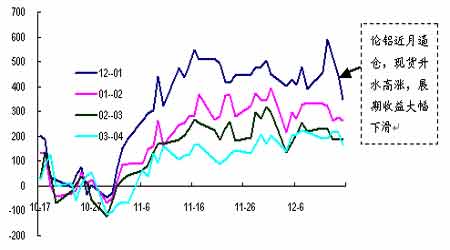

三、两市升贴水结构与建仓和移仓条件 当前国内与国际均为BACK的市场形态下, “买沪铝、抛伦铝”跨市套利的展期收益有所弱化,综合来看仍能获取展期收益。 表3:跨市套利双边展期收益(元/吨)

注:1、伦铝展期收益基于北京时间当天下午3点收盘时LME三月期铝价格和隔夜LME期铝期限结构进行测算,隔月价差(即展期收益或亏损)根据当天的人民币兑美元汇率调整为元人民币/吨。 2、由于伦铝交易保证金视经纪商而定,所以此处只计算不考虑保证金杠杆效应的展期收益。 3、实际操作的展期收益视展期时间和合约月份而定。 4、这里计算的是反向套利,在国内与国际均为BACK的市场形态下,在伦铝和沪铝的展期盈亏方向相反。“综合”项是展期的整体盈亏,负号表示亏损,正号表示盈利。 5、如果是正向套利,则伦铝和沪铝展期亏损不等,相应地,双边展期收益就变成了展期亏损。 6、展期收益并非立即就可得到的收益,只是说获得了更好的比值条件。 图3:跨市套利展期收益跟踪分析 注:同上。

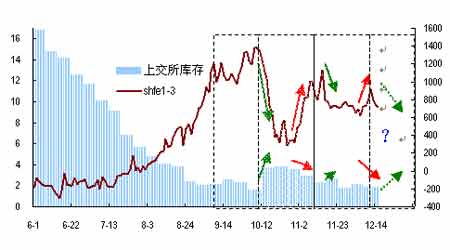

四、隔月价差、库存与两市比价 上周国内现货供应总体上依旧呈现紧张的局面,周末公布的期交所库存比上周减少493吨,降至1.83万吨,为近年次低水平。上周为12月合约临近交割的最后一周,沪铝隔月价差也在低库存的水平下维持高位,我们跟踪的0701/0703合约的价差也由前一周的620扩大到700左右。 图4:沪铝隔月价差与上交所库存跟踪分析

通过比较近期沪铝隔月价差和上交所库存的变化,我们可以发现两者呈现出阶段性的变化(具体可以参考上图)。本周为交割后的第一周,市面流通的货源会有所增加。尽管上周末库存较低,但是上周末料将到货较多,沪铝隔月价差有望在本周缩小。当然,上述的判断完全基于库存的变化,如果库存依然没有恢复性的增加,那么“买远抛近”的操作则不宜介入。 五、后期走势与操作建议 当前,沪伦两地市场都面临调整的要求,其中伦铝由于存在12月合约的挤仓行情,期价波动较大,而沪铝仍将体现低库存的反向市场结构,短期内沪伦铝比价走势不甚明朗。当前,“买沪铝、抛伦铝”的跨市套利正在获取相应的收益,但是有两点需要投资者密切关注:其一是近期伦铝市场结构发生了显著的变化,近月合约逼仓的行情使得国内跨市套利风险骤增。其二是近期市场传闻中国政府将出台限制铝坯出口的关税政策,未来两市比价存在着政策性下调的风险。因此,期铝跨期套利并未出现很好的投资机会。 跨期套利方面,上周为沪铝12月合约临近交割的最后一周,各合约隔月价差进一步扩大,“买近抛远”的投资当周获得100元/吨的隔月价差收益,可以适时获利了结。本周投资者依旧需要关注库存的变化,尤其是对交割铝锭的消化情况。如果库存出现明显的回升,市场仍有望再次出现一月一度的“买远抛近”的投资机会。但是考虑到上周库存依旧较低,本月介入机会不甚理想。操作上,以0701/0703为例,当前价差位于650-700元左右,如果本周库存明显回升,则可适度买远抛近,目标价差350元附近。如果趋势出现相反方向,即可止损。 北京中期上海营业部 王峰

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||