|

|

|

ЧПТѓдЫааЙьЕРЗЂЩњИФБф ЦкМлГіЯжБЉеЧБЉЕјааЧщhttp://www.sina.com.cn 2006Фъ12дТ15Ше 00:16 жаГЯЦкЛѕ

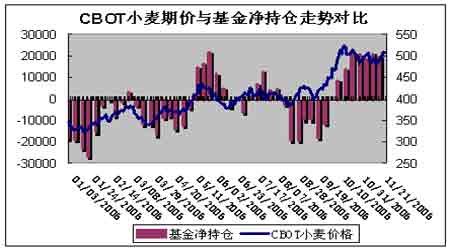

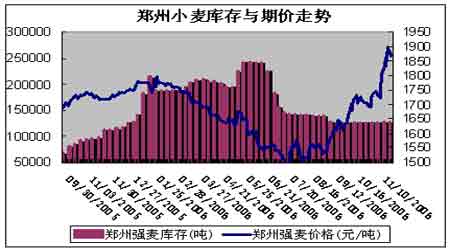

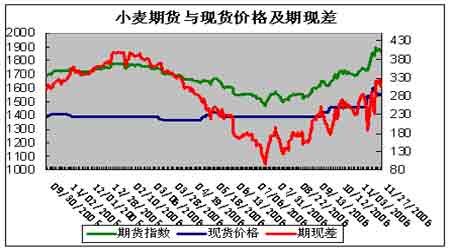

ЁЁЁЁвЛЁЂЪЎвЛдТЗнааЧщЛиЙЫ ЁЁЁЁЧПТѓЕФдЫааЙьЕРдк10дТЗнМДвбОЗЂЩњИФБфЁЃДг7дТЯТбЎЕН9дТЕзЃЌЧПТѓПЩвдШЯЮЊЛЙЪЧвЛжжЗДЕЏааЧщЃЌЕЋдк10дТЗнДДГіаТИпКѓЩЯЩ§ЭЈЕРЕФНЧЖШОЭБфЕУИќЮЊЖИЧЭЁЃБОдТЩЯАыдТЃЌЭЈЕРЯТбиЕУвдШЗШЯЁЃКѓУцЕФааЧщДѓМвОЭЖМПДЕНСЫЃЌСНжмФк705МДЭъГЩСЫ120ЕувдЩЯЕФБЉеЧБЉЕјЁЃ ЁЁЁЁЦфЪЕДгЪБМфЩЯПДЃЌЧПТѓЦкЛѕМлИёЕФЗДгІвЊТ§ЕУЖрЁЃЦкМлЕФБЉеЧЪЧ16ШеПЊЪМЕФЃЌЖјЕБЪБЯжЛѕЪаГЁЩЯаЁТѓМлИёдкьЩ§СЫ10грЬьКѓвбОМћЖЅЃЌЦкЛѕЪаГЁећТ§СЫвЛХФЁЃжЎЫљвдШчДЫЃЌжївЊЪЧвђЮЊГЁФкШЫЪПЦеБщШЯЮЊЯжЛѕаЁТѓЩЯеЧжЛВЛЙ§ЪЧЭаЪаСИДѓСПХФТєЧАЕФЖЬднЯжЯѓЃЌКѓЦкШдНЋЛиЕНЭаЪаЪеЙКМлИННќЁЃЕЋЪЧУЛгаЯыЕНЃЌжаСИИпМлГіПтЕФЪжЖЮОЙШЛШчДЫЧПгВЃЌдкаЁТѓМлИёБЉеЧСЫ10грЬьКѓШдГйГйВЛЙЋВМЯТДЮХФТєЪБМфЃЌДгЖјЕМжТПеЭЗаФРэЗРЯпБРРЃЃЌЖрПеСІСПдкНЯСПСЫЪ§ШеКѓЫВМфЗЂЩњОоБфЁЃ ЁЁЁЁДг10дТЕзжС11дТЯТбЎУРХЬаЁТѓзпГіСЫГжајвЛИідТЕФЦьаЮЕїећЃЌзюДѓЕїећЗљЖШЮЊ13.4%ЁЃБОдТУРХЬаЁТѓжЎЫљвдГіЯжНЯДѓЗљЖШЕФЯТЕјЃЌжївЊЪЧЪмСНИівђЫиЕФгАЯьЁЃвЛЪЧ07ЃЏ08ФъЖШШЋЧђаЁТѓВЅжжУцЛ§діЗљНЯДѓЁЃгЩгк9ЁЂ10дТЗнУРХЬьЩ§ЕФЪБКђе§ЪЧЖЌаЁТѓВЅжжЦкЃЌГЌЙ§500УРЗжЃЏЦбЕФНќ10ФъРДЕФИпМлгеЪЙХЉЛЇДѓЗљЬсИпСЫаЁТѓВЅжжУцЛ§ЁЃзїЮЊУРЙњзюДѓЕФгВКьЖЌаЁТѓВњЧјЃЌПАШјЫЙжнЕФгВКьЖЌаЁТѓВЅжжУцЛ§ПЩФмБШЩЯФъЬсИп10-15%ЃЌдіЗљНЯаЁЕФЖэПЫРКЮТэКЭЕТПЫШјЫЙЙРМЦвВдк5%зѓгвЁЃОнIGCБОдТзюаТдЄВтЃЌУРЙњНёФъЖЌаЁТѓзмЕФВЅжжУцЛ§НЋБШЩЯФъЬсИп8%ЃЌдіЗљЯрЕБПЩЙлЁЃДЫЭтЃЌОнгЁЖШХЉвЕВП27ШеЕФЪ§ОнЯдЪОЃЌгЁЖШНёФъЕФЖЌаЁТѓВЅжжУцЛ§вЊБШШЅФъЭЌЦкИпГіДѓдМ18ИіАйЗжЕуЃЛЮкПЫРМдіМгСЫ9ИіАйЗжЕуЃЛХЗУЫдіМг1ИіАйЗжЕуЃЌЖјIGCдЄВт2007ФъШЋЧђаЁТѓВЅжжзмУцЛ§ЕФдЄМЦдіГЄЗљЖШЮЊ4%ЃЌДяЕН2.15вкЙЋЧъЁЃШчДЫИпЕФдіЗљЮЊЖрФъРДЫљКБМћЃЌЭЌЪБIGCЕФБЈИцжИГіФПЧАББАыЧђЖЌаЁТѓЕФГЄЪЦвВвЊИпгкШЅФъЭЌЦкЃЌДѓЗљдіВњЕФЧАОАБиШЛЖдаЁТѓХЬУцдьГЩвЛЖЈбЙСІЁЃЖўЪЧУРЙњаЁТѓГіПкНјЖШВЂВЛРэЯыЁЃгЩгкКкКЃЕиЧјЕФаЁТѓГіПкВЂЮДЭЃжЭЃЌвђДЫЧРШЅСЫВЛЩйЖЈМлЙ§ИпЕФУРЙњаЁТѓЕФЪаГЁЗнЖюЃЌЭЌЪБЙ§ИпЕФГіПкБЈМлвВвжжЦСЫНјПкашЧѓЃЌНижЙБОдТжабЎЃЌУРЙњаЁТѓНіЭъГЩСЫШЋФъГіПкФПБъЕФ58.4%ЃЌБШЙ§ШЅ5ФъЕФЦНОљНјЖШЛЙТфКѓСЫ3ИіАйЗжЕуЁЃ ЁЁЁЁНјШыБОдТжабЎКѓЃЌУРХЬаЁТѓДгЕїећЦьаЮЕФЯТбижиаТПЊЪМзпЧПЃЌОПЦфдвђгаЖўЁЃвЛЪЧСкГигёУзКЭДѓЖЙВЛЖЯДДГіаТИпЃЌИјгшаЁТѓЕФДјЖЏзїгУЁЃЖўЪЧЪаГЁГДзїУРЙњКЭжаЙњЩНЖЋГіЯжЕФКЕЧщЁЃгЩгкЕБЧАФъЖШЪРНчаЁТѓЙЉгІНєеХЃЌвђДЫШЮКЮгАЯь2007/08ФъЖШВњСПЕФВЛРћвђЫиЖМЛсЖдаЁТѓМлИёЙЙГЩРћКУжЇГжЁЃВЛЙ§ДгЪЕМЪзпЪЦПДЃЌУРХЬаЁТѓЪмжмБпЪаГЁЕФДјЖЏзїгУвЊИќДѓвЛаЉЃЌБЯОЙгёУзвбжББЦ400УРЗжЃЌБШМлжЇГжШевцЧПСвЃЌетДгаЁТѓжиаТЩЯаагыгёУзДДаТИпКЭжЃжнЧПТѓРЩ§ЕФЪБМфЛљБОвЛжТЃЌЧвБэЯжЩдШѕМДПЩвдПДЕУГіРДЁЃ ЁЁЁЁ ЁЁЁЁЖўЁЂЛљН№ГжВжгыЦкМлЗжЮі ЁЁЁЁCFTCЗЂВМЕФЭЖЛњГжВжБЈИцЃЌНижС11дТ28ШеЃЌЛљН№ГжгаЖрЭЗЭЗДчЮЊ76977еХЃЌПеЭЗЭЗДчЮЊ57057еХЃЌОЛЖрЭЗЭЗДчЮЊ29920еХЃЌЛљН№ОЛЖрЭЗДчдіМгЃЌЯдЪОЛљН№ШЋУцПДЖраЁТѓЪаГЁЁЃ ЁЁЁЁ ЁЁЁЁШ§ЁЂЛљБОУцЗжЮі ЁЁЁЁБОдТГѕ(3Ше)ЃЌКгФЯКЭАВЛеЭЌЪБОйааСЫзюЕЭМлЪеЙКаЁТѓЕФЪзДЮОКМлХФТєЃЌЦфжаКгФЯНіГЩНЛВЛзу3ЭђЖжЃЌАВЛеГЩНЛ6.78ЭђЖжЃЌЦфгрШЋВПСїБъЁЃШчДЫЕЭЕФГЩНЛСПБэУїЕБЕижЦЗлЦѓвЕЕФВЩЙКЛ§МЋадВЂВЛИпЃЌЪаГЁЖд1440дЊЃЏЖжЕФЦ№ХФМлвВВЛШЯПЩЁЃШЛЖјРыЦцЕФЪЧЃЌОЭдкСНЪЁаЁТѓХФТєНсЪјКѓУЛСНЬьЃЌЩНЖЋЕФаЁТѓНјГЇМлИёПЊЪМвЛТЗЗЩеЧЃЌЕквЛжмЕФеЧЗљМДДяЕН80-100дЊЃЏЖжЃЌЕкЖўжмИќЪЧДяЕН120-140дЊЃЏЖжЃЌЦфжаЩНЖЋЮЋЗЛКЭзЭВЉЕиЧјжаЕШаЁТѓНјГЇМлИёвЛЖШеЧжС1700дЊ/ЖжЃЌДяЕННќШ§ФъРДЕФИпЕуЃЌНЯЕБЕи10дТЕзЕФаЁТѓМлИёЩЯеЧЗљЖШГЌЙ§200дЊ/ЖжЁЃЩНЖЋаЁТѓМлИёЕФЗЩеЧЛЙв§ЗЂСЫжЦЗлЦѓвЕЕНСйНќЕФЫеББЕШЕиЕФЧРЙКГБЃЌЕМжТНЫеЕФаЁТѓМлИёвВдкЖЬЖЬ10грШеьЎЩ§СЫ140-180дЊЃЏЖжЁЃдкЩНЖЋКЭНЫеаЁТѓМлИёДѓЗљЩЯеЧЕФДјЖЏЯТЃЌАВЛеЁЂКгФЯКЭКгББЕиЧјаЁТѓМлИёвВЫцжЎГіЯжЧПОЂЩЯбяЃЌжСдТжаЃЌКгББжаВПЕиЧјаЁТѓНјГЇМлИёвбДяЕН1600дЊ/ЖжЃЌАВЛеКЭКгФЯФЯВПЕиЧјаЁТѓНјГЇМлИёДяЕН1480-1520дЊ/ЖжЃЌНЯ10дТЕзЩЯеЧСЫ100-140дЊ/ЖжЁЃ ЁЁЁЁОЙ§10грШеЕФЗшПёьЎЩ§ЃЌжС15ШеИїЪЁЧјЕФаЁТѓеЧЪЦПЊЪМЭЃжЭЁЃШЛЖјУЛЙ§СНЬьЃЌвдЧАЦкСьеЧЕФНКЖЋАыЕКЮЊЪзЃЌИїЕиаЁТѓМлИёгжПЊЪМУїЯдЛиТфЃЌСНЁЂШ§ЬьФкМДЛиЭТСЫНќАыеЧЗљЁЃдкЖЬЖЬ20ЖрЬьЕФЪБМфРяЃЌЙњФкаЁТѓМлИёБЉеЧМБЕјЃЌИіжадЕгЩЃЌЦФгааЉШУШЫЗбНтЁЃееФГаЉЪаГЁШЫЪПЕФЗжЮіЃЌНёФъЙњМвЭаЪаЪеЙКСЫОоСПЩЬЦЗаЁТѓЃЌХЉЛЇЪжжагрСИЫљЪЃЮоМИЃЌЖјКгББЁЂЩНЖЋЕФЭаЪаСИХФТєГйГйЮДеЙПЊЃЌдьГЩЪаГЁЩЯЕФСїЭЈаЁТѓЦФЮЊНєеХЃЛМгжЎНёФъЧяМОЩНЖЋдтгіДѓКЕЃЌаЁТѓВЅжжУцЛ§МѕЩйЃЌГЄЪЦЧЗМбЃЌСНжжвђЫиЙВЭЌзїгУЃЌВХдьГЩСЫБОдТЩНЖЋаЁТѓЪаГЁЕФБЉеЧЁЃДЫТлГѕЮХЫЦКѕКЯРэЃЌЕЋзаЯИЭЦЧУЃЌЪЕдкВЛКЯТпМЁЃЦфвЛЃЌЙњМвНёФъдк6ЪЁЭаЪаЪеЙКСЫДѓСПаЁТѓВЛМйЃЌЕЋгЩгкЙњМвЪЕааЕФЪЧЭГвЛЪеЙКМлЃЌКгББЁЂЩНЖЋ1420дЊЃЏЖжЕФЪеЙКМлКЭШЅФъСНЪЁЕФЪаГЁЪеЙКМлЯрБШЗДЖјЛЙЕЭСЫаЉЃЌвђДЫСНЪЁЕФЪеЙКНјЖШВЂВЛРэЯыЁЃгШЦфЪЧЩНЖЋЃЌЭаЪаЪеЙКСПЛЙВЛМАВњСПЕФСНГЩЃЌПЩвдЫЕДѓВПЗнЩЬЦЗаЁТѓШдеЦЮедкХЉЛЇЪжРяЁЃ ЁЁЁЁМДБуЫЕЪЧМлИёЕЭгкдЄЦк(ЩНЖЋ9дТЕзЕФаЁТѓХФТєМлВЛЙ§ВХ1400дЊЃЏЖжзѓгв)ЃЌХЉЛЇЯЇЪлЃЌжЦЗлЦѓвЕжЛашж№ВНаЁЗљЬсИпНјГЇЪеЙКМлЃЌЯИЫЎГЄСїЃЌдкУцЗлЯњЪлЛЙУЛНјШыЭњМОЧАМДПЩЛљБОТњзуПЊЙЄашвЊЃЛдйЫЕЭаЪаСИХФТєвбШЛе§ЪНПЊЪМЃЌДгдЅЭюСНЪЁЕФГЩНЛЧщПіПДЃЌМлИёвВОЭЪЧТдИпгкзюЕЭЪеЙКМлЃЌЖјЧвДѓСПГіПтЛЙдкКѓУцЃЌЦѓвЕЭъШЋУЛгаБивЊШчДЫзХМБЃЌВЩШЁвЛЬьЬсМл60дЊЃЏЖжетжжМЋЖЫЪжЖЮРДељЧРСИдДЁЃЦфЖўЃЌЫфЫЕЩНЖЋНёФъЕФаЁТѓЩњВњПЊОжВЛРћЃЌЕЋОЭШЋЙњЧщПіПДЃЌЖЌаЁТѓЧАЦкГЄЪЦКЭГЃФъЦНОљЫЎЦНВюБ№ВЛДѓЃЛМгжЎВЅжжУцЛ§ТдгадіМгЃЌЯТМОВњСПдЄМЦВЛжСгкУїЯдЯТНЕЁЃОЭЫуЩНЖЋУїФъЕФаЁТѓМлИёПЩФмНЯИпЃЌЦѓвЕвВЭъШЋУЛБивЊШЅЮЊЮДРДЕФПЩФмЩЯеЧГаЕЃ200дЊЃЏЖжЕФЬсМлЁЃгЩДЫЗжЮіБЪепШЯЮЊЃЌБОдТЩНЖЋГіЯжЕФЗшЧРаЁТѓЪТМўВЛЭъШЋЯёЪЧе§ГЃЕФЪаГЁааЮЊЃЌЦфжаВЛХХГ§гаШЫЮЊВйзнЕФПЩФмЁЃ ЁЁЁЁ11дТ25ШеЃЌКгФЯЁЂАВЛеЁЂКгББОйааСЫЕкЖўДЮзюЕЭМлаЁТѓОКМлНЛвзЛсЃЌЦфжажЃжнЙвХЦЯњЪлЕФ50ЭђЖжГЩНЛТЪЮЊ91.2%ЃЌГЩНЛОљМл1499дЊЃЏЖжЃЌНЯЕквЛДЮОКМлНЛвзвЊИпГіВЛЩйЁЃЕБШеЕФзюИпОКМл1560дЊЃЏЖжЮЊвЛМЖЛьКЯТѓЃЌЖўМЖЛьКЯТѓГЩНЛМлдк1520-1530дЊЃЏЖжЃЌТдЕЭгкЕБЪБЕФГіПтМлИёЃЌгыНјГЇМлИёЛљБОГжЦНЁЃжЎКѓЕФвЛжмЃЌжїВњЧјаЁТѓМлИёЛљБОЮШЖЈЃЌ30ШеЕФЕкШ§ДЮХФТєМлгыЧАДЮВюБ№ВЛДѓЃЌЧвГЩНЛШЫЦјВЛМѕЃЌБэУїгУСИЦѓвЕЖдЧАЦкЕФааЧщШдаФгагрМТЃЌВЂвбОж№ВНШЯПЩСЫФПЧАЕФМлЮЛЁЃ ЁЁЁЁ ЁЁЁЁЫФЁЂКѓЪаеЙЭћ ЁЁЁЁдк25ШежЃжнаЁТѓНЛвзЛсЕФМфЯЖЃЌКгФЯФГСИЪГОжИКд№ШЫЬИМАСИМлДѓеЧЕФдвђЃЌЦфжБбдетЪЧЙњМвЖкЛ§ОгЦцЕФНсЙћЃЌЕЋаЇЙћШчДЫУїЯдГЌГіСЫвЕФкДѓВПЗжШЫЪПЕФдЄСЯЁЃНижЙ9дТ30ШеЙњМвРлМЦЭаЪаЪеЙКСЫ4122ЭђЖжаЁТѓЃЌеМЕНСЫЪЕаазюЕЭЪеЙКМлеўВп6ЪЁаЁТѓзмВњЕФ52.4%ЃЌПЩвдЫЕЙњМвЛљБОеЦПиСЫжїВњЧјОјДѓВПЗжЩЬЦЗаЁТѓЕФзЪдДЁЃШчЙћЫуЩЯЧАСНФъНјПкЕФ1000ЖрЭђЖжУРМгаЁТѓЃЌФЧУДНіжаСИЪжРяОЭеЦЮеСЫГЌЙ§5000ЭђЖжаЁТѓЃЌетГЌЙ§СЫжаЙњвЛФъЕФЩЬЦЗаЁТѓЯћЗбСПЁЃОЁЙмОјЖдЪ§СПХгДѓЃЌЕЋИпЖШЕФТЂЖЯвВЪЙжаСИЕУвдЫцаФЫљгћЕиВйзнЪаГЁЁЃБОдТГѕЕФЕквЛДЮЭаЪаСИХФТєГЩНЛЗЧГЃВЛРэЯыЃЌМШШЛгУСИЦѓвЕВЛТђеЫЃЌжаСИЫїадднЛКСЫКѓајХФТєЃЌВЂЗХГіЗчПЩФмЕїећЭаЪаСИГіПтеўВпЁЃгЩгк10дТЗнЭаЪаЪеЙККѓХЉЛЇЪжжаВЛЖрЕФгрСИвбБЛгУСИЦѓвЕЯћКФДљОЁЃЌвђДЫжЦЗлЦѓвЕОЁЙмЖджаСИЕФХФТєЕзМлВЛТњвтЃЌЕЋаЁТѓзмЛЙЪЧвЊгУЕФЃЌШчНёЕЭМлВЩЙКЕФдИЭћГЩСЫХнгАЃЌВЂЧвНјЛѕЧўЕРвВднЪББЛЙиБеЃЌЪЇЭћЫцМДБфГЩОјЭћЃЌОјЭћгжбнБфГЩЗшПёЃЌВЛМЦГЩБОЕФЗшПёЧРЙКЫцжЎЯёЮСвпвЛбљРЉЩЂПЊРДЁЃПЩвдЯыЯѓЃЌШчЙћУЛгаЭтСІжЦдМЕФЛАЃЌжаСИЭъШЋПЩвдЫцаФЫљгћЕиЖЈМлЃЌжЦЗлЦѓвЕжЛгаШЮШЫдзИюЕФЗнЃЌетвВЪЧВњЩњПжЛХЕФЩюВудвђЁЃЕЋЪЧЃЌжаСИвВВЂЗЧУЛгаЙЫМЩЁЃ ЁЁЁЁдкЧАСНДЮдТЖШБЈИцжаБЪепвбОЗжЮіЙ§ЃЌгЩгкЭаЪаЪеЙКСПдЖГЌдЄЦкЃЌжаСИдкНёКѓАыФъФкГіПтЕФбЙСІЗЧГЃДѓЃЌвђЮЊЛЙвЊЮЊУїФъЕФЭаЪаЪеЙКЬкГіПтШнЁЃОЁЙмИљОнЙњМвЭаЪаЪеЙКдЄАИЃЌШчЙћУїФъЯФЪеЪБаЁТѓЕФЪаГЁМлИпгк1380дЊЃЏЖжЃЌЙњМвПЩвдВЛдйЭаЪаЃЌЕЋжЛвЊУїФъЯФЪеаЁТѓВЛГіЯжУїЯдМѕВњЃЌПЩвдЯыМћЃЌМИЧЇЭђЖжЕФЩЬЦЗаЁТѓЭъШЋгЩЪаГЁЯћЛЏЕФЛАЃЌаЁТѓЪаГЁМлгжНЋГЩКЮОжУцЃПвђДЫЃЌУїФъЙњМвВЛдйЭаЪаЪеЙКЕФМйЩшЪЧВЛГЩСЂЕФЃЌжаСИБиаыдкУїФъЯФЪеЧАЬкГізуЙЛЕФПтШнЁЃМДБуПтШнПЩвдгІМБаТдіЃЌЕЋжаСИвВОјВЛЛсЧщдИШУЪжРяЕФДцСИМЬајДѓЗљдіМгЃЌвђЮЊетбљЕФЛАФбвдБмУтПтДцаЁТѓЕФГТЛЏвВЭЌВНдіМгЁЃетЪЧжаСИЕФЕквЛИіЙЫМЩЁЃЛЙгавЛИіОЭЪЧЃЌгЩгкаЁТѓЪЧЛљДЁПкСИЃЌЫќЕФБЉеЧБиШЛДјЖЏЯрЙиХЉИБВњЦЗЕФШЋУцЩЯбяЃЌЭЈеЭЕФбЙСІОЭЛсдіДѓЃЌВЂПЩФмВњЩњвЛЖЈЕФеўжЮКЭЩчЛсЮЪЬтЃЌетИіКѓЙћЪЧжаСИОјВЛПЩФмГаЕЃЕФСЫЕФЁЃДгБОдТжабЎЦ№ЃЌХЉИБВњЦЗЕФШЋУцЩЯеЧвбОТЖГіУчЭЗЃЌВЂв§Ц№ЙњМвИпВуЕФжиЪгЃЌжаСИдкдТЕззюКѓвЛжмФкСЌајОйааСНДЮзюЕЭМлаЁТѓХФТєвВОјЗЧХМШЛЁЃДгЩЯУцЕФЗжЮіПЩвдЕУГіНсТлЃЌжаСИдкзюЕЭМлаЁТѓЕФГіПтжажївЊгаСНИіФПЕФЃЌвЛЪЧЯывЊдкГіПтжаЛёРћЃЌХтБОЖљЕФТђТєЫќЪЧВЛЛсИЩЕФЃЛЖўЪЧБиаыОЁПЩФмЖрЕФГіПтЁЃЯдШЛЃЌетСНИіФПЕФЪЧЛЅЯрУЌЖмЕФЃЌетОЭвЊПДГіПтНкзрЪЧЗёФмеЦЮеЕУКУСЫЁЃзюКУЕФОжУцЪЧЃЌаЁТѓХФТєГЩНЛМлФмЮШЖЈдквЛИіжаСИКЭгУСИЦѓвЕЖМФмНгЪмЕФеЗљФкЁЃдкЕкЖўДЮОКМлНЛвзЛсЩЯЃЌКгФЯЖўЕШЛьКЯТѓЕФГЩНЛМлдк1520дЊЃЏЖжзѓгвЃЌетвбОБШЭаЪаЪеЙКМлИпГіСЫ140дЊЃЏЖжЃЌетИіМлЮЛжаСИЛЙЪЧРжгкНгЪмЕФЁЃЕБШЛЃЌБЪепВЂВЛФмВТГіжаСИФкВПШЯПЩЕФМлЮЛЕНЕзЪЧЖрЩйЃЌЕЋПЩвдПЯЖЈЕФЪЧЃЌХФТєГЩНЛОљМлвбВЛДѓПЩФмдйЭЛЦЦБОдТжабЎаЮГЩЕФЪаГЁМлИпЕуЁЃгЩгкБОдТЕФБЉеЧвбОИФБфСЫгУСИЦѓвЕЖдаЁТѓМлИёЕФаФРэдЄЦкЃЌетОЭЮЊКѓЦкЫГМлХФТєЬсЙЉСЫзуЙЛЕФЪаГЁШЫЦјЃЌвђДЫжСЩйдкДКНкЧАаЁТѓХФТєМлВЛЛсЯТЛЌЬЋЖрЃЌЖўЕШЛьТѓгаЭћЮЇШЦ1500дЊЃЏЖжЕФЫЎЦНВЈЖЏЁЃВЛЙ§Й§СЫДКНкКѓЃЌаЁТѓХФТєМлЪЧЗёЛЙФмБЃГждкетИіМлЮЛОЭКмФбНВСЫЁЃ ЁЁЁЁетРяУцгаСНИігАЯьвђЫиЁЃвЛЪЧЖЌаЁТѓГЄЪЦЃЌЖўЪЧГіПтНјЖШЁЃШчЙћБОМОЖЌаЁТѓНьЪБГЄЪЦВЛМбЃЌДцдкНЯДѓЗљЖШМѕВњЕФПЩФмЃЌдђВЛЙмЕБЪБГіПтНјЖШШчКЮЃЌаЁТѓМлИёЖМНЋдйЖШЬЇИпЃЌвВОЭЪЧЫЕГЄЪЦЪЧаЁТѓМлИёЩЯеЧЕФЮЈвЛОіЖЈЬѕМўЁЃШчЙћБОМОЖЌаЁТѓГЄЪЦЛЙВЛДэЃЌдђКѓУцЕФХФТєМлзпЪЦвРГіПтНјЖШЛЙгаСНжжПЩФмЁЃвЛЪЧЧАЦкЕФХФТєНјЖШНЯЮЊРэЯыЃЌдђЯргІЕФжаСИЕФЬкПтбЙСІОЭВЛДѓЃЌЦфЭъШЋПЩвдМѕЛКГіПтЫйЖШЃЌвдЪЕЯжХФТєМлгыУїФъЭаЪаЪеЙКМлЕФЫГРћНгЙьЃЌвВОЭЪЧЫЕаЁТѓХФТєМлжЛгадкаТТѓМДНЋЩЯЪаЧАВХЛсгаУїЯдЛиТфЁЃЖўЪЧЧАЦкХФТєНјЖШНЯТ§ЃЌдђжаСИдкДКМОЕФГіПтбЙСІОЭДѓЃЌЭЌЪБгЩгкгУСИЦѓвЕдЄЦкаЁТѓНЋЗсЪеЃЌЛсОЁСПМѕЩйдкДКМОЕФПЊЙЄТЪВЂНЕЕЭПтДцЃЌвђДЫжаСИЮЊСЫЬкПтОЭВЛЕУВЛМАдчНЕЕЭХФТєЕзМлЃЌетбљаЁТѓМлИёдкДКНкКѓОЭПЩФмПЊЪМУїЯдЛиТфЁЃгЩДЫПЩМћЃЌаЁТѓГЄЪЦОіЖЈзХКѓЦкХФТєМлИёЕФеЧЕјЧїЪЦЃЛЖјдкГЄЪЦе§ГЃЕФЧАЬсЯТЃЌГіПтНјЖШдђОіЖЈзХКѓЦкаЁТѓХФТєМлЛиТфЕФЪБЕуЁЃЩЯУцЗжЮіЕФЪЧаЁТѓЯжЛѕМлИёБфЛЏЕФМИжжПЩФмЃЌЯТУцЮвУЧЖдееевГіЧПТѓЦкЛѕМлИёЕФМИжжПЩФмзпЪЦЁЃгЩгкдЄМЦДКНкЧАЖўЕШЛьТѓХФТєМлНЋДѓЬхЮШЖЈдк1500дЊЃЏЖжЩЯЯТЃЌФЧУДЖдгІЕФЧПТѓВжЕЅЦНОљШызЂГЩБООЭНЋдк1750дЊЃЏЖжзѓгвЃЌетбљЕФЛАжїСІКЯдМЧПТѓ705ЕФВЈЖЏУмМЏЧјОЭНЋдк1700-1800ЕуЁЃЯТУцЮвУЧжївЊЗжЮівЛЯТДКНкКѓЕФПЩФмзпЪЦЁЃвЛЪЧНьЪБЖЌаЁТѓГЄЪЦНЯВюЃЌПЩФмУцСйНЯДѓМѕВњЁЃ ЁЁЁЁдкДЫЧщПіЯТЃЌЕНЯФЪеЪБЪжжадчвбУЛгаЖрЩйгрСИЕФХЉЛЇЕФЯЇЪлаФРэЛсИќЧПЃЌЖјЪеДЂЦѓвЕЮЊСЫВЙПтПЩФмЛсДѓЗљЬсИпаТТѓЪеЙКМлЁЃвђДЫЃЌНіНіетжждЄЦкОЭЛсЕМжТЦкМлдйЖШзпЧПЃЌФПБъНЋжБжИ1900-2000ЕФРњЪЗИпМлЧјЁЃЖўЪЧЖЌаЁТѓГЄЪЦе§ГЃЁЃЧАУцЮвУЧЫЕЙ§ЃЌаЁТѓХФТєМлдкДЫЧщПіЯТга3ЁЂ5дТСНжжПЩФмЕФЛиТфЪБЕуЃЌЕЋВЛЙмЯжЛѕМлИёдѕбљЃЌЧПТѓЦкЛѕМлИёЖМНЋЬсЧАзіГіЗДгІЁЃгЩгкУїФъЕФЭаЪаЪеЙКМлЪЧПЩвддЄЦкЕФЃЌВЛЛсгыНёФъгаЖрДѓГіШыЃЌвђДЫЧПТѓжїСІКЯдМдкЯФЪеЧАЕФФПБъЮЛНЋжиаТжИЯђ1600ЕуЕФећЪ§ЙиПкЁЃ ЁЁЁЁжаГЯЦкЛѕ КиЖЋ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||