|

不支持Flash

|

|

|

白糖现货出现大幅下挫 郑糖期价结束坚挺走势http://www.sina.com.cn 2006年12月13日 00:30 中诚期货

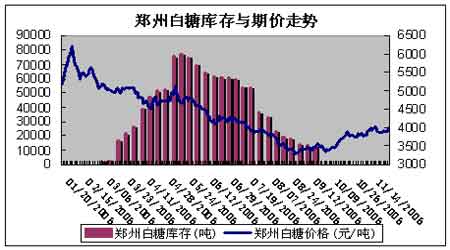

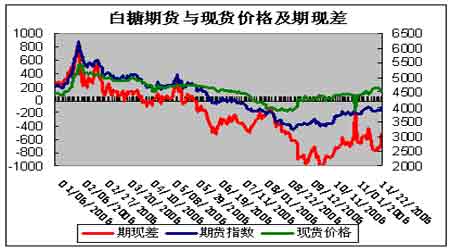

一、十一月份行情回顾 十一月郑糖高位振荡宽幅整理。SR 705合约在11.1跳空高开收出长阳,广西糖协在桂林召开会议,总结05/06榨季生产情况,汇总各地糖协预测数字。在会上传出国储将以3900的价格收储,因此期价迅速做出反应,随后几天期价回调整理,11月9日在广西干旱已经非常严重的情况下,期价开始大幅拉升,强劲上攻。随着广西迎来降雨,期价上冲至4000一线止住升势,展开回调,降雨虽然缓解了旱情,提高了甘蔗含糖率,但在下雨期间农民是不会主动砍蔗的,而且降雨造成运输不便,糖厂生产面临断槽风险,期价在3800上方止住跌势,再度走高,11月30日最高上冲至4000点后回落,最终收于3960。从技术面上看,4000大关成为关键阻力位,期价若能突破则将打开上升空间,否则将在3800-4000的振荡区间内运行,预计振荡行情将成为短期内的基调。 二、基金持仓与期价分析 纽约11号原糖市场本月以区间振荡为主,振荡区间11.20-12.40美分,整体处于底部区间,月初期糖先是在11.20美分一线横盘振荡,11月6日展开强劲上攻,连续拉出几根长阳,最高上冲至12.33,但未能在12美分一线站稳,随后期价转为回落,振荡走低,下探本月低点11.35美分,期价触底反弹,在原油同步反弹的带动下,11月29日强劲上扬,一举突破重要阻力位,11月30日期价巩固住升幅,最终收于12.37。后市若能确认突破,则有进一步上攻可能,原油将成为糖价走高的领路人,印度出口的消息基本被消化,后市开放也不会造成太大影响。下一目标位13.50。 CFTC持仓报告显示,截止11月28日当周NYBOT11号原糖期货基金持有多头85,511手,空头58,689,净多头26822手。 三、后市展望 本月市场对于产区天气的炒做经历了一个轮回,月初恰逢桂林糖会,糖厂在会上提出一些看多的观点,市场立刻做出反应。随着旱情的持续,市场开始将注意力转移到这一方面,广西南部的旱情也确实比较严重,南宁崇左的部分地区已经连续三个月没有下雨了,况且这里又是广西的主产区,2005/2006榨季,崇左市甘蔗产量1494万吨,糖产量185万吨,占广西糖产量近三分之一,占全国糖产量的五分之一。除低地和水田的甘蔗生长正常外,坡地上种植的甘蔗都受到干旱的影响,部分甘蔗出现烂芯,叶子枯黄已经非常普遍。甘蔗生产也受到一定影响,已影响到糖料蔗的产量,根据已开榨糖厂了解到的糖份和纯度情况,全区蔗糖份同比偏低0.4个百分点,重力纯度同比偏低2度左右。南宁片区甘蔗糖份13%,混合汁重力纯度79%;来宾片区甘蔗糖份13.6%,混合汁重力纯度78%;河池片区甘蔗糖份14.2%,混合汁重力纯度82.2%;崇左片区甘蔗糖份12.83%,混合汁重力纯度75.6%。出糖率尚不足10%,出现11吨原料蔗出一吨糖的情况。原先广西估产650万吨,但干旱后重估在610万吨左右。配合库存薄弱,市场因此展开凌厉上攻。 如果旱情再持续个10来天,对今年产量将造成致命的后果,所幸在11月16日广西迎来降雨,各地通过人工增雨,普遍下了大到暴雨,而且降雨持续了一段时间,充分缓解了旱情。截止到11月21日上午8时,广西还有32个县发生不同程度干旱,其中特旱只剩下一个上思县,另有7个重旱县。此次干旱持续时间最长、受灾最严重,同时也是全国最大的甘蔗生产市――崇左市,从17日开始,利用出现有利的气候条件,实施人工增雨作业,从而使该市降雨明显增加,大大缓解了旱情。之前由于连日干旱,甘蔗水分较低,如果蔗农在如此干旱的情况下收割甘蔗,那么所收的重量将会比正常情况下少收近二至三成,按250元/吨的收购价计算,那么一车甘蔗下来蔗农的损失将接近千元,因此蔗农砍蔗的积极性较低,但随着旱情的缓解,甘蔗水分也日益饱和,蔗农砍蔗的积极性也将被激发,市场上干涸已久的糖源将会在短时间内得到相当地补充。降雨后,广西最新的估产是630万吨。 11月,广西大部分糖厂按计划开榨,虽然由于上半个月的旱情和随后降雨导致的断槽产量受到很大影响,但随着近期生产恢复正常,新糖大量上市,各个销区薄弱的库存也得到补充,一船广西新糖到货就会引发当地现货价大幅下调。随着全面开榨以及制糖工作的顺利展开,国内的食糖供应量无疑是大大地增加,那么之前看涨商家所考虑的开榨初期缺糖的因素就不存在,本月后期现货价大幅下调就是由于新糖大量上市导致的恐慌心态影响。经过了今年糖价长期下跌,大多数贸易商成了惊弓之鸟,普遍减少自己的库存,希望将风险留在产区,往年持糖待涨的操作模式一去不复返。 因此销区库存一直处在薄弱的状态,估计在06/07榨季这种心态将贯穿始终。薄弱的销区库存的内含同往年相比有了较大变化。 随着现货价的大幅下挫,期价也结束了坚挺的走势,干旱和断槽的炒做已经结束,后市可供利用的题材还有12月中旬开始的消费高峰,消费的增长无疑将给糖市带来刺激,就此冲到4000上方也并非不现实,但短期内新糖的大量上市无疑会压制糖价,12月上半个月的走势并不乐观,有可能维持在3800-4000的振荡区间内,跌破3800后会向3700一线需求支持。总体上12月份可能会以振荡走势为主。 中诚期货 黄肖耘

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||