|

ВЛжЇГжFlash

|

|

|

ЛљН№ЖЏЬЌЃКдіГжН№ШкЩЬЦЗОЛЖр МѕГжХЉВњЦЗОЛЖрhttp://www.sina.com.cn 2006Фъ12дТ13Ше 00:10 ББОЉжаЦк

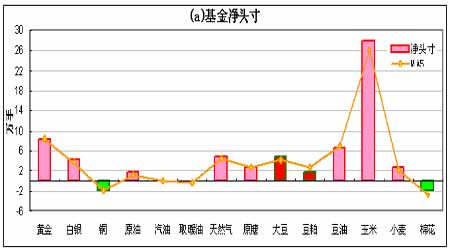

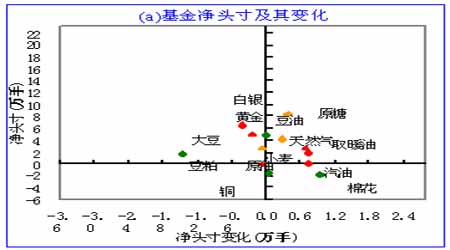

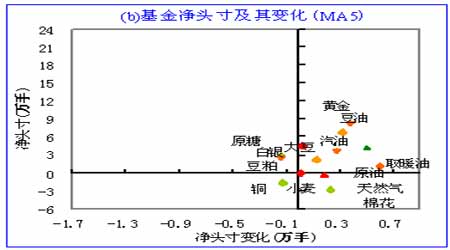

ЁЁЁЁЛљН№діГжН№ШкЩЬЦЗОЛЖр МѕГжХЉВњЦЗОЛЖр ЁЁЁЁ-------зюаТЛљН№ЖЏЬЌ(НижС12дТ5ШеЕБжм) ЁЁЁЁЩЯжмЪмУРдЊжИЪ§ЕЭЮЛЗДЕЏгАЯьЃЌЛЦН№ЁЂдгЭОљГіЯжЛиТфЃЌЦфжаЛЦН№ЯжЛѕЯТЕј21.6УРдЊ/АЛЫОЃЌWTIдгЭСЌајМлИёЯТЕј1.52УРдЊ/ЭАЁЃЛљБОН№ЪєдђГіЯжЗжЛЏзпЪЦЃЌЦкЮ§еЧЗљзюДѓЃЌДя3.5%ЃЌЦкЧІеЧЗљЦфДЮЮЊ2.06%ЃЌдйДЮЪЧФјКЭТСЃЌеЧЗљЗжБ№ДяЕН1.03%КЭ0.48%ЃЌЭКЭаПдђГіЯжжаЗљЛиЕїЃЌЗљЖШЗжБ№ЮЊ1.7%КЭ1.16%ЁЃЩЯжмУРдЊжИЪ§ЗДЕЏ1%ЪЧдьГЩЩЯЪіЦЗжжМлИёЛиТфЕФжївЊвђЫиЁЃЩЯжмХЉВњЦЗОљГіЯжИпЮЛЛиТфЃЌЦфжааЁТѓЕјЗљзюДѓЮЊ6.44%ЃЌЦфДЮгёУзЕјЗљДя4.71%ЃЌЖЙгЭКЭДѓЖЙЕјЗљЗжБ№ЮЊ3.67%КЭ2.90%ЁЃ ЁЁЁЁЛљН№ЖЏЬЌЗНУцЃЌНижС12дТ5ШеЕБжмЕФCFTCГжВжЪ§ОнЯдЪОЃЌдкЮвУЧИњзйЕФ14жжЩЬЦЗжаЃЌЛљН№Гжга11жжЩЬЦЗЕФОЛЖрЭЗДчКЭ3жжЩЬЦЗЕФОЛПеЭЗДчЁЃДгЛљН№ЖЏЬЌЖўЮЌЭМПЩвдПДГіЃЌЛЦН№ЁЂАзвјЁЂдгЭЁЂШЁХЏгЭЁЂДѓЖЙКЭаЁТѓДІгкОЛЖрМгТызДЬЌЃЛЬьШЛЦјЁЂдЬЧЁЂЖЙЦЩЁЂЖЙгЭКЭгёУзДІгкОЛЖрМѕАѕзДЬЌЃЛЦћгЭДІгкОЛПеМгТызДЬЌЃЛЭКЭУоЛЈДІгкОЛПеМѕАѕзДЬЌЁЃДг5жмЦНОљНЧЖШПДЃЌЛЦН№ЁЂАзвјЁЂдгЭЁЂЬьШЛЦјЁЂДѓЖЙЁЂЖЙгЭЁЂгёУзКЭаЁТѓДІгкОЛЖрМгТызДЬЌЃЛдЬЧКЭЖЙЦЩДІгкОЛЖрМѕАѕзДЬЌЃЛЭДІгкОЛПеМгТызДЬЌЃЛШЁХЏгЭЁЂЦћгЭКЭУоЛЈДІгкОЛПеМѕАѕзДЬЌЁЃ ЁЁЁЁДгЛљН№ЖЏЬЌвЛЮЌЭМПЩвдПДГіЃЌдкЮвУЧИњзйЕФ14жжЩЬЦЗжаЃЌЩЯжмдіГжОЛЖрКЭОЛПеЭЗДчЕФЩЬЦЗЪ§СПжЎБШЮЊ6ЃК1ЃЌМѕГжОЛЖргыМѕГжОЛПеЕФЩЬЦЗЪ§СПжЎБШЮЊ5ЃК2ЁЃЛљН№ОЛЭЗДчОјЖджЕБфЖЏзюДѓЕФЪЧЖЙЦЩКЭУоЛЈЃЌЖЙЦЩМѕГжОЛЖрЭЗДч1.45ЭђЪжЃЌУоЛЈМѕГжОЛПеЭЗДч0.95ЭђЪжЁЃЛљН№ОЛЭЗДчАйЗжБШБфЖЏзюДѓЕФЪЧЦћгЭЁЂЖЙЦЩКЭУоЛЈЃЌОЛЭЗДчБфЖЏеМИїздзмГжВжЕФБШР§ЗжБ№ЪЧ-16.6%ЁЂ-6.9%КЭ5.9%ЁЃећЬхРДПДЃЌЙѓН№ЪєКЭдгЭГіЯжОЛЖрдіГжЃЌХЉВњЦЗДѓЖЙЁЂаЁТѓЩйСПОЛЖрдіГжЃЌУоЛЈдђОЛПеДѓЗљМѕГжЁЃ ЁЁЁЁХЉВњЦЗЖЙРрЯЕСажаЛљН№МЬајЗжЛЏдіМѕГжЃЌДѓЖЙОЛЖрЭЗдіГжМБЫйЯТНЕЃЌаЁТѓОЛЖрдіГждђДѓЗљЗДЕЏЃЌЖЙЦЩЁЂЖЙгЭКЭгёУздђГіЯжВЛЭЌГЬЖШОЛЖрМѕГжЁЃЩЯжмДѓЖЙзмГжВж41.82ЭђЪжЃЌОЛЖрЮЂЗљдіжС4.8ЭђЪжЃЌМЬајДДНёФъЕФзюИпОЛЖрГжВжЃЌШЅФъОЛЖрзюИпжЕЮЊ5.76ЭђЪжЃЌНќМИФъзюИпОЛЖрГжВжЮЊ03ЁЂ04ФъЕФ7.05ЭђЪжЃЌМЬЧАжмОЛЖрДѓЗљдіГжКѓЃЌЩЯжмОЛЖрдіГжКмВЛУїЯдЃЌЯдЪОМлИёЧјМфе№ЕДМАЛљН№ЭЖЛњЖрЭЗгаЫљЮЗМЩЁЃСэДѓЖЙНёФъОЛПеЗхжЕЮЊ4дТ11ШеЕФ4.7ЭђЪжЁЃЖЙгЭзмГжВжДя28.30ЭђЪжЃЌНЯЧАжмДѓЗљМѕЩйЃЌзмЬхШдДІИпЮЛГжВжЃЌФъГѕвдРДЃЌзмГжВжвЛжБГЪЕндіЬЌЪЦЃЌдкЧАжмжаЗљМѕГжОЛЖржЎКѓЃЌЩЯжмЛљН№ШджаЗљМѕГж0.43ЭђЪжДя6.53ЭђЪжОЛЖрЃЌНёФъОЛЖрЭЗДчЗхжЕдк7дТжабЎЕФ8.08ЭђЪжЃЛгёУззмГжВж137.44ЭђЪжЃЌМЬЧАжмаЁЗљдіМгКѓЃЌЩЯжмдђДѓЗљМѕЩйЃЌзмГжВжЪ§СПМЬајДгРњЪЗИпЮЛЛЌТфЃЌОЛЖрЭЗДчМѕЩйМг0.26ЭђЪжжС27.95ЭђЪжЃЌОЛЖрДгЧАжмРњЪЗОЛЖрЗхжЕЛЏТфЃЌЧАжмИпМлЮЛгыИпГжВжЛ§ОлЕФЗчЯеТдгаЪЭЗХЃЌвдЧАЗхжЕЮЊ6дТ6ШеЕФ26.1ЭђЪжЃЛаЁТѓОЛЖрДѓЗљдіГж0.69ЭђЪжжС2.68ЭђЪжЃЌзмГжВждіМгжС42.41ЭђЪжЃЛдгЭзмГжВжНЯЧАжмДѓЗљдіМг4.6ЭђЪжжС117.24ЭђЪжЃЌОЛЖрМѕГж0.72ЭђЪжжС1.90ЭђЪжЃЌГіЯж9дТЕзвдРДЕФзюИпОЛЖрЭЗДчЁЃНёФъОЛПеЭЗДчЗхжЕдк2дТ21ШеЕФ3ЭђЪжИННќЃЌОЛЖрЗхжЕЮЊ5дТ2ШеЕФ9.4ЭђЪжЃЛЛЦН№змГжВж33.05ЭђЪжЃЌНЯЧАжмДѓЗљМѕЩйЃЌНёФъЗхжЕЮЛгк5дТ2ШеЕФ35.9ЭђЪжЃЌОЛЖрЭЗДчдђГіЯжаЁЗљдіжС8.36ЭђЪжЃЌЗхжЕЮЊФъГѕЕФ15.1ЭђЪжЃЛЭзмГжВжМѕЩйжС6.88ЭђЪжЃЌБОжмОЛПеГжВжТдгаМѕГж0.05ЭђЪжжС1.71ЭђЪжЃЌСэзмГжВжНќСНФъЙШжЕдк04Фъ6дТЕзЕФ5.8ЭђЪжЃЌНёФъЗхжЕдкФъГѕЕФ10.3ЭђЪжЃЌзюДѓЗхжЕдкШЅФъ4дТЕФ13.2ЭђЪжЃЌОЛПеГжВжзюДѓЮЊ11дТ21ШеЕФ1.81ЭђЪжЁЃ ЁЁЁЁЩЯжмЦкЭГЪе№ЕДЯТЛЌзпЪЦЃЌжївЊЪмЕНЕФгАЯьвђЫигавдЯТвЛаЉЁЃ ЁЁЁЁУРжИЗДЕЏЃЌН№МлЛиТфЃЌЭМлИњЫцЯТЛЌЁЃУРЙњ11дТЗЧХЉОЭвЕШЫПкдіМг13.2ЭђШЫЃЌИпгкЪаГЁДЫЧАдЄЙРЕФ11ЭђШЫЁЃЪЇвЕТЪЮЊ4.5%ЃЌгыдЄЦкГжЦНЁЃ10дТЮДОіЗПЮнЯњЪлжИЪ§ЯТЛЌ1.7%жС107.2ЃЌГЌЙ§ЪаГЁдЄЦк108.6ЕФжЕЃЛЕкШ§МОЖШЗЧХЉЩњВњСІЛЗБШФъТЪаое§ЮЊЩЯЩ§0.2%ЃЌНЯЩЯФъЭЌЦкдіЗљЮЊ1997ФъЕкЖўМОвдРДзюаЁЃЌЕкШ§МОЖШЕЅЮЛРЭЙЄГЩБОЛЗБШФъТЪаое§ЮЊЩЯЩ§2.3%ЃЌЗжБ№ЕЭгк0.4%КЭ3.3%ЕФдЄЦкЃЛ10дТЙЄГЇЖЉЕЅНЯЩЯдТЯТЛЌ4.7%ЃЌДѓгк4.0%ЕФдЄЦкжЕЃЌвВЪЧ6ФъРДЕФзюДѓЗљЯТНЕЃЛУРЙњ11дТЗЧжЦдьвЕжИЪ§ЮЊ58.9ЃЌИпгк56ЕФдЄЦкжЕЁЃ11дТУёМфВПУХОЭвЕШЫЪ§діМг15.8ЭђШЫЃЌИпгкЪаГЁ12.5ЭђШЫЕФдЄЦкжЕЁЃFEDЙЋВМУРЙњ10дТЯћЗбепаХДћМѕЩй12вкУРдЊЃЌДѓЗљЕЭгкЪаГЁдЄЙРдіМг40вкУРдЊжЎжЕЁЃ10дТЯћЗбепаХДћНЯЩЯФъЭЌЦкЯТЛЌ0.6%ЃЌЮЊ1992Фъ10дТвдРДзюДѓНЕЗљЁЃСэЭтЃЌгЂЙњ10дТЙЄвЕЩњВњдТТЪЯТЛЌ0.8%ЃЌЮЊ2005Фъ8дТвдРДзюДѓдТЖШЕјЗљЃЌЕТЙњ10дТЙЄвЕЖЉЕЅдТТЪЯТЛЌ1.1%ЃЌЪаГЁдЄЙРЮЊЩЯЩ§1.1%ЁЃПЩвдПДГіЃЌХЗУЫОМУЪ§ОнгаЫљМѕШѕЃЌУРВПЗжЪ§ОнКУгкдЄЦкЃЌжЎЧАОМУМѕЫйЕФЪаГЁдЄЦкгаЫљЯћЛЏЃЌвђДЫУРдЊжИЪ§ГіЯжвЛЖЈГЬЖШЕФЗДЕЏЃЌДЬМЄН№МлИпЮЛЛиТфЃЌДјЖЏСЫЭМлЕФЯТЛЌЁЃгЩгкУРЙњОМУНјШыЦНЛКдіГЄНзЖЮЃЌЦфЖдКѓЦкЭМлЕФИпЮЛдЫааЦ№ЕННЯДѓбЙжЦзїгУЁЃ ЁЁЁЁХЗжоОМУПьЫйдіГЄЃЌЖдЭМлдЫааЦ№жааджЇГХЁЃЩЯжмECBЪЕЪЉвЛФъЖрвдРДЕФЕкСљДЮЩ§ЯЂжС3.5%ЃЌВЂЕїНЕСЫЖдНёУїСНФъЕФЭЈХђТЪдЄЦкЃЌЭЌЪБЩЯЕїНёУїФъОМУдіГЄТЪЙРжЕЁЃECBдЄМЦНёФъХЗдЊЧјЯћЗбепЮяМлЕїКЭжИЪ§(HICP)діЗљНщгк2.1-2.3%ЃЌдЄЙРЧјМфжаЕуЯТвЦжС2.2%ЁЃ2007ЕФдіЗљСЯНщгк1.5-2.5%ЃЌжаЕудк2.0%ЁЃбыааЧАДЮЕФНёУїСНФъHICPдіЗљдЄЙРЧјМфжаЕуЮЊ2.4%ЁЃНёФъХЗдЊЧјОМУдіГЄТЪдЄЙРЮЊ2.5-2.9%ЃЌжаЕудк2.7%ЃЌУїФъЗжБ№ЮЊ1.7-2.7%КЭ2.2%ЃЌЖј2008ФъОМУГЩГЄПЩФмдк1.8-2.8%ЃЌжаЕуТфдк2.3%ЁЃжЎЧА8дТЕФдЄЙРБЈИцжадЄЦкЃЌНёУїСНФъОМУГЩГЄТЪЗжБ№дМЮЊ2.5%КЭ2.1%ЁЃECBЕїЕЭНёУїСНФъЕФЭЈеЭдЄЦквдМАЯргІЕїИпСЫОМУдіГЄЃЌетЗДгГЮДРДН№ЪєашЧѓШдгаЭћЮЌГжЧПЪЦЃЌНќЦкЕНХЗжоЕФИпЯжЛѕЩ§ЫЎвВЗДгГСЫетвЛЕуЁЃ ЁЁЁЁРћПеЗНУцЕФгАЯьвђЫигаЃК ЁЁЁЁЕквЛЃЌШЋЧђзюДѓЕФЭПѓЩњВњЩЬжЎвЛЕФФЯЗНЭвЕЙЋЫОжмЫФБэЪОЃЌЕїИпЮЛгкУиТГФЯВПЕФToquepalaКЭCuajoneЭПѓДЂБИдЄЙРКЭЧАОАЃЌЧАепЕїИпЭПѓДЂБИ83%ЃЌПѓЩНЪйУќДяЕН23ФъЃЌКѓепЭПѓПѓЪЏДЂБИЩЯЕїСЫ8%ЃЌПѓЩНЪйУќЮЊ3ФъЁЃВЂГЦВњСПНЋНЯЕБЧАЫЎзМЩЯЩ§10%ЃЌ2009ФъЦ№УПзљПѓЩНФъВњСПдіМг30,000ЖжЁЃ ЁЁЁЁЕкЖўЃЌжабыОМУЙЄзїЛсвщНЋУїФъОМУдіГЄФПБъЖЈгк8%ЃЌВЂБэЪОетвЛЪ§ОнгаПЩФмЩЯЕїЃЌЕЋЯдШЛЦфФПБъжЕНЯЕЭЁЃНёФъШ§МОЖШЙњФкЩњВњзмжЕЭЌБШдіЗљЗХЛКжС10.4%ЃЌЖўМОЖШдђЭЌБШдіГЄ11.3%ЃЌШЋФъдіЫйДѓжТЮЊ10.4%зѓгвЃЌЖјбыааГѕВНдЄМЦНёФъОМУдіГЄНЋГЌЙ§10%ЃЌЮяМлЩЯеЧНЋдк1.5%зѓгвЁЃЩъвјЭђЙњбаОПЫљзюаТБЈИцШЯЮЊЃЌ2007ФъжаЙњОМУШдНЋБЃГжБШНЯИпЕФОАЦјЖШЃЌПМТЧЕНГіПкКЭЭЖзЪдіГЄТЪЛсгаЛиТфЃЌШЋФъЕФдіГЄТЪЮЊ9.8%ЃЌБШНёФъдМЛиТф0.7ИіАйЗжЕуЁЃзмЬхПДЃЌОМУдіЫйЯрЖдЯТЛЌНЋДјЖЏН№ЪєашЧѓЕФЯрЖдЯТНЕЃЌЖдКѓЪаЭМлИпЮЛдЫаааЮГЩвЛЖЈВЛРћгАЯьЁЃ ЁЁЁЁЕкШ§ЃЌJPФІИљЕїЕЭЛљБОН№ЪєМлИёдЄЦкЃЌЦфжаЭУїФъЕїжС5700УРдЊ/ЖжЃЌТС2280УРдЊ/ЖжЃЌ2008КЭ2009ФъдђЗжБ№ЯТЕїжС3400ЁЂ2800вдМА1900ЁЂ1900УРдЊ/ЖжЁЃ ЁЁЁЁЧБдкРћЖргАЯьвђЫигаЃК ЁЁЁЁЕквЛЃЌАеЙЄвђЫиШдШЛДцдкЃЌЕЋЖдЭМлжЇГХгАЯьЯрЖдМѕШѕЁЃжЧРћCodelcoЙЋЫОЬсвщЯђNorteЕФШ§ИіЙЄЛсЬсвщМгаН2.0%ЁЃИУЬсвщдЖЕЭгкNorteЕФСэЭтШ§ИіаЁаЭЙЄЛсдкЬсЧАЭъГЩКЯЭЌЬИХаКѓЛёЕУЕФ3.8%ЕФаНзЪдіГЄЃЌCalama 1КХЁЂ2КХКЭ3КХШ§ИіДѓаЭЙЄЛсОіЖЈАДееЗЈЖЈЕФЬИХаЦкЃЌОмОјЬсЧАНјааЬИХаЃЌетПЩФмЕМжТУїФъвЛдТЗнЕФАеЙЄЁЃСэЭтЃЌжЧРћAltonorteЭвБСЖГЇЙЄЛсжїЯЏБэЪОЃЌЙЄЛсЙЄШЫдЄМЦНЋдкБОжмФЉОмОјЙЋЫОЬсГіЕФвЛЯюаТЕФаНзЪавщЃЌВЂЗЂЖЏАеЙЄЁЃИУвБСЖГЇУПФъМгЙЄ82ЭђЖжЭОЋПѓЃЌВЂЩњВњ29ЭђЖжбєМЋЭЁЃ ЁЁЁЁЕкЖўЃЌОЋПѓЙЉгІГдНєПЩФмЛсЯожЦжаЙњ2007ФъЭЩњВњЫЎЦНЃЌЫфШЛжаЙњвБСЖВњФмЬсЩ§ЁЃвђУцСйНЯЕЭЕФвБСЖЗбгУЃЌжаЙњвБСЖГЇе§зМБИЙиБеЦфВПЗжвБСЖЩшЪЉРДМѕЩйЭОЋПѓЯћЗбСПЁЃвБСЖГЇНЋРћгУДжЭЁЂвБСЖдСЯКЭЗЯН№ЪєзїЮЊвБСЖдСЯРДЮЌГжОЋСЖЭВњСПЁЃЯжЛѕЪаГЁЃЌПѓЩЬЯђжаЙњИлПкНЛЛѕЕФЭОЋПѓМгЙЄОЋСЖЗбБЈМлЮЊ55-66УРдЊ/ЖжКЭ5.5-6.6УРЗж/АѕЃЌУЛгаМлИёЗжЯэЬѕПюЃЌЖј5дТГѕБЈМлдјДяЕН200УРдЊ/ЖжКЭ20УРЗж/АѕЕФЖЅЕуЁЃИУРћЖрвђЫиашУмЧазЂвтЃЌЭПѓЕФНєШББиЖЈгАЯьОЋЭВњСПМѕЩйЃЌЕЋФПЧАРДПДЃЌетвЛвђЫиЛЙЮДдкЪаГЁЬхЯжЃЌЙњФкВњСПШдГЪЮШВНдіГЄЁЃ ЁЁЁЁзлКЯРДПДЃЌжаЦкЭМлШдГЪШѕЪЦе№ЕДИёОжЃЌЖЬЦкАеЙЄвђЫиЖдЭМлгавЛЖЈжЇГХвђЫиЃЌЕЋНїЗРзЗЖрЁЃ ЁЁЁЁвЛЁЂЛљН№ЖЏЬЌвЛРРБэ

ЁЁЁЁзЪСЯРДдДЃКУРЙњЩЬЦЗЦкЛѕНЛвзЮЏдБЛс ЭМБэжЦзїЃКББОЉжаЦк ЁЁЁЁзЂЃК1ЁЂЕЅЮЛЃКЪжЃЛ ЁЁЁЁ2ЁЂОЛЭЗДч=ЛљН№ЖрВжЁЊЛљН№ПеВжЃЌИУЪ§жЕЮЊе§жЕЃЌЫЕУїЛљН№ГжгаОЛЖрЭЗДчЃЌЮЊИКжЕЫЕУїЛљН№ГжгаОЛПеЭЗДчЃЛ ЁЁЁЁ3ЁЂОЛЭЗДчБфЛЏ=БОжмОЛЭЗДчЁЊЩЯжмОЛЭЗДчЃЛ ЁЁЁЁ4ЁЂMA5БэЪОЯрСкЕФзѓБпвЛСаЕФ5жмвЦ ЖЏЦНОљжЕЃЛ ЁЁЁЁ5ЁЂЛљН№ЖЏЬЌвЛЮЌЭМКЭЖўЮЌЭМЕФЪ§ОнОљРДздЩЯБэЯргІЕФСаЃЌвдЯТВЛдйЫЕУїЁЃ ЁЁЁЁЖўЁЂЛљН№ЖЏЬЌвЛЮЌЭМ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁШ§ЁЂЛљН№ЖЏЬЌЖўЮЌЭМ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁББОЉжаЦк ВЬНњШй

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||