|

І»Ц§іЦFlash

|

|

|

НӯКРРДЖшФЩҙОПЭИлөНГФ ЗҰРҝОэҙуХЗОҙКЬөҪМбХсhttp://www.sina.com.cn 2006Дк12ФВ08ИХ 00:24 ҫӯТЧЖЪ»х

ЎЎЎЎЎЎЎЎТ»Ўў11 ФВ27 ИХЎ«12 ФВ01 ИХКРіЎЧЫКц

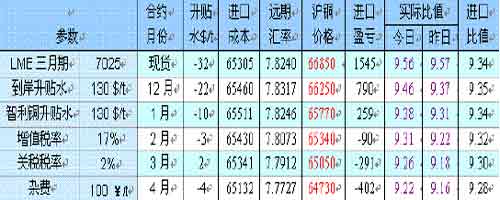

ЎЎЎЎГАФӘЎЈЦчТӘКЬГА№ъ№«ІјөД№ШјьЦЖФмТөКэҫЭЖЈИхЈ¬БоИЛөЈУЗНӯРиЗуПВ»¬ј°И«ЗтҫӯјГіЙіӨіЩ»әЎЈ ЎЎЎЎНӯКРіЎ ЎЎЎЎНӯКРіЎјМРшО§ИЖФЪПВХӯ·щАӯҫвЈ¬КЬЧиУЪЗшјдёЯО»ГАФӘЈ¬ФЪЗшјдөНО»ГАФӘУРР©Ц§іЦЎЈҙу№ШЦ®ЙПөДМбХсЈ¬ЦЬТ»НӯјЫјМРшіеёЯЈ¬ө«КЬЧиУЪёҪҪьЎЈ ЎЎЎЎНӯІъБҝН¬ұИФціӨЈ¬ НӯКРіЎРДЖшФЩҙОПЭИлөНГФЎЈёХёХФҫ№эҙу№ШЦ®әуУЦФЩҙОКХөНУЪЎЈ ЎЎЎЎЗҰРҝОэҙуХЗЈ¬ө«НӯјЫЛЖәхІўОҙКЬөҪМбХсЈ¬ЧЬМеҪ»Н¶ЗеөӯЈ¬Хӯ·щІЁ¶ҜЎЈ ЎЎЎЎЦЬЛДЈә НӯКРіЎјМРшО¬іЦРЎ·щ·ҙөҜЙПСпМ¬КЖЈ¬ ҝвҙжПВҪө¶ЦЈ¬ГАФӘјМРшҙу·щЧЯИхЈ¬ГА№ъГАФӘЧЯөНЦъНЖ»щұҫҪрКфКРіЎЎЈГАФӘ¶ФКАҪзЦчТӘ»хұТҙу·щПВөшЈ¬¶ФЕ·ФӘҙпөҪБЛ18 ёцФВТФАҙөДРВөНЎЈТ»Р©Ҫ»ТЧХЯ»ШөҪБЛКРіЎЈ¬ЛыГЗөЈУЗГА№ъҫӯјГЗ°ҫ°өДЈ¬БнНвјјКхЦ§іЕО»ұ»Н»ЖЖТІЖрБЛЧчУГЎЈЕ·ЦЮСлРРЙэПўФӨЖЪөДФцјУөјЦВБЛТ»Р©Н¶»ъРФөДВтИлЈ¬Ҫш¶шНЖёЯБЛЕ·ФӘјЫёсЎЈБнНвЈ¬УНјЫФЪҫӯ№эЧоҪьөДПВөшЦ®әуЈ¬ЦЬД©УРЛщ·ҙөҜЎЈјУЦ®ТтҝвҙжФЩ¶ИёжјұЈ¬LME3 ФВЖЪДшБ¬ҙҙАъК·РВёЯЈ¬Іўҙш¶ҜЖдЛыҪрКфИ«ПЯЙПХЗЎЈұҫЦЬЖЪВБЧЯКЖЧоЗҝЈ¬ЦЬОеКХЕМ2816Ј¬ЙПХЗ°ЩөгЈ»ЖЪНӯФтЧоИхЈ¬И«ЦЬПВөш135ДкөЧҪ«ЦБЈ¬КҘө®ҪЪјҙҪ«АҙБЩЈ¬LME НӯҝвҙжіЦРшФцјУ(ЛдИ»ұҫЦЬҝвҙжјхЙЩ4850 ¶Ц)Ј¬LME ПЦ»хМщЛ®(ПЦ»хөНУЪФ¶ЖЪјЫёс)І»¶ПА©ҙуЈ¬ПЦ»х¶ФИэФВЖЪ»хМщЛ®ҙУ25 ГАФӘЧуУТҙу·щЕКЙэЦБ40 ГАФӘЧуУТЈ¬ОӘ3 Дк¶аАҙөДёЯО»ЎЈТөҪзИПОӘЈ¬МщЛ®ҫУёЯІ»ПВК№өГ»щҪр¶аН·өчЖЪ(ЕЧіцҪьЖЪ¶аН·ВтИлФ¶ЖЪ¶аН·)әЬДС»сАыЈ¬ФцјУБЛіЦІЦіЙұҫЎЈҪьЖЪCOMEX »щҪрҫ»іЦІЦКјЦХОӘҝХЈ¬јУЦ®ГА№ъөДҫӯјГКэҫЭІ»ИЭАЦ№Ы(ЛдИ»Иэјҫ¶ИGDPФціӨ2.2%Ј¬ёЯУЪҙЛЗ°өД№АЦөЈ¬ө«ДНУГЖ·¶©өҘТФј°ЧЎ·ҝПъКЫөИҫщПВ»¬)Ј¬ЦЬОеГА№ъЙМОсІҝ(CommerceDepartment)№«ІјөДКэҫЭПФКҫЈ¬10 ФВ·ЭУӘҪЁЦ§іцФВҪө1.0%Ј¬ҫӯјҫөчәуХЫәПіЙДкВКОӘ1.178 НтТЪГАФӘЈ¬ҙҙПВ2001 Дк9 ФВТФАҙЧоҙуҪө·щЈ¬Ҫө·щФ¶ёЯУЪФӨЖЪөД0.3%ЎЈҙЛКэҫЭТІЦШҙмГАФӘЎЈҪ»ТЧЙМЦёіцЈ¬ёГКэҫЭПчИхБЛКРіЎ¶ФГА№ъУӘҪЁРиЗуөДҝҙ·ЁЎЈКРіЎ№ЫНыЖш·ХЕЁәсЈ¬¶аҝХҝҙ·Ё·ЦЖзҪПҙуЈ¬ұҫЦЬLME 7000ЙП7260 6900 ЎЎЎЎЦЬТ»ЈәКЬЙПЦЬОеКХЕМҙу·щЙПСпЦШРВЖуОИФЪ7000ҙу№ШЦ®ЙПөДМбХсЈ¬ЦЬТ»LMEНӯјЫјМРшіеёЯЈ¬ө«КЬЧиУЪ7200ёҪҪьЎЈ ЎЎЎЎЦЬ¶юЈәЛдИ»ЦЬ¶юГАФӘјМРшҙу·щұбЦөЈ¬ө«ГА№ъ10ФВ·ЭДНУГЖ·РВ¶©өҘПВҪө8.3%Ј¬ОЮТЙФЩҙОТэ·ў¶ФГА№ъҫӯјГФціӨЗ°ҫ°өДөЈУЗЈ¬јУЦ®ЦЗАы10ФВ·ЭНӯІъБҝН¬ұИФціӨ7.4%Ј¬LMEНӯКРіЎРДЖшФЩҙОПЭИлөНГФЎЈёХёХФҫ№э7000ҙу№ШЦ®әуУЦФЩҙОКХөНУЪ7000ЎЈ ЎЎЎЎЦЬИэЈәЛдИ»LMEЗҰРҝОэҙуХЗЈ¬ө«НӯјЫЛЖәхІўОҙКЬөҪМбХсЈ¬ЧЬМеҪ»Н¶ЗеөӯЈ¬Хӯ·щІЁ¶ҜЎЈ ЎЎЎЎЦЬЛДЈәLMEНӯКРіЎјМРшО¬іЦРЎ·щ·ҙөҜЙПСпМ¬КЖЈ¬LMEҝвҙжПВҪө1300¶ЦЈ¬ГАФӘјМРшҙу·щЧЯИхЈ¬ГА№ъИэјҫ¶ИGDPФціӨ2.2%Ј¬ёЯУЪФӨЖЪЈ¬ЦЗАыНӯ№«ЛҫТ»¶а°лТФЙПөД№ӨИЛХэФЪУлЧК·ҪЙММёИэДкЖЪәПФјЈ¬ПЈНыМбёЯ№ӨЧКЈ¬ХвР©ТтЛШОЮТЙЦ§іЦНӯјЫјМРшЖуОИ·ҙөҜЎЈЙПОз»щұҫО§ИЖФЪ7000ЙППВАӯҫвЈ¬ҝӘЕМОИІҪіеёЯЦБ7030ёҪҪьЈ¬ө«ЙПОзИҰДЪҝӘЕМЗ°ФЩҙОПВКФ7000Ц§іЦЈ¬ЧоөН6975ЎЈ ЎЎЎЎЦЬОеЈәҙу¶аКэҪрКфјЫёсЙПХЗЈ¬ө«КЗISMЦЖФмТөЦёКэПВөшЈ¬ВБЈ¬ЗҰәНРҝјЫёсјМРшЙПХЗЎЈЦЬОеНӯәНДшјЫёсПВөшЎЈ11ФВГА№ъISMЦЖФмТөЦёКэөшөҪ49.5Ј¬10ФВОӘ51.2Ј¬өНУЪКРіЎФӨЖЪЎЈұЁёжПФКҫ4јҫ¶ИЦЖФмТөЖЈИхЈ¬ХвК№ГАБӘҙўјёёцФВұЈіЦАыВКІ»ұдөДҝЙДЬФцјУЈ¬ТтОӘХвК№ИЛГЗ¶ФНЁХНөДөЈУЗёЯУЪФціӨВКөДПВҪөЈ¬ХвТ»¶ЁіМ¶ИЙППФКҫБЛФціӨВКПВҪөөДјЈПуЎЈДшФЪЦЬОеҙҙіцРВёЯәуЈ¬јЫёсЧЯИхЈ¬ТФ33900ГАФӘКХЕМЎЈө«КЗЈ¬ҝјВЗДшҝвҙжҙҰУЪөНО»Ј¬ТФј°№©УҰөДЖЖ»өәНРВөДДшПоДҝөДСУЖЪЈ¬ОТГЗИПОӘДшјЫёсЙПХЗөДҝЙДЬјМРшҙжФЪЎЈНӯұнПЦІ»јСЈ¬ЦЬОеКХЕМөш1.1%Ј¬ОӘ7000ГАФӘЎЈҪШЦБ11ФВ28ИХЧоРВөДCFTCКэҫЭПФКҫН¶»ъХЯјхЙЩБЛCOMEXНӯҫ»ҝХН·ҙз500КЦЈ¬°ьАЁРВФц¶аН·700КЦЈ¬РВФцҝХН·300КЦЈ¬·ЗЙМТөҫ»ҝХОӘ-1.76НтКЦЈ¬ИФ·ЗіЈҫЮҙуЎЈ ЎЎЎЎ»ҰНӯ·ҪГжЈ¬ФЪҪбКш·ҙөҜЦ®әуЧЯКЖҝӘКјЧ·ЛжВЧНӯұ»¶ҜПВ»¬Ј¬ҫЎ№Ь»ҰНӯҝвҙжҪцО¬іЦФЪ2.2Нт¶ЦөНО»Ј¬ө«ПЦ»хЙэЛ®ИҙҪПЙПЦЬОИ¶ЁКХБІЈ¬іӨҪӯЖҪЛ®НӯЦЬДЪ·щ¶ИФЪ320-500ФӘЧуУТФ¶өНУЪЗ°ЖЪЗ§ФӘЧуУТөДЛ®ЖҪЎЈҙУКРіЎЧЯКЖҝҙЈ¬ҪшҝЪНӯөҪёЫ¶МЖЪУРҝЙДЬ»б¶Ф№ъДЪКРіЎІъЙъС№ЦЖЎЈБнНвЈ¬ИЛГсұТБҪЦЬТФАҙЙэЦөІҪ·ҘөДјУҝмН¬СщЦөөГ№ШЧўЎЈФӨЖЪјМРшЙПЙэөДҝХјдІ»ҙуЈ¬ПВЦЬҪ«ЕМөшЈ¬іэ·ЗН»ЖЖ67000ФӘЎЈ»ҰНӯөДЦРЖЪЗчКЖјМРшО¬іЦҝн·щХрөҙёсҫЦЈ¬¶МПЯЙПРРС№БҰәЬҙ󣬶МҝХ»тФЭКұ№ЫНыЎЈЦ§іЕ65000Ј»ЧиБҰ67600Ўў70000ЎЈ ЎЎЎЎВБКРіЎ ЎЎЎЎұҫЦЬLMEВБКРіЎКЬҙуЕМТФј°КРіЎРДЖшІ»ОИөДУ°ПмЈ¬јМРшО§ИЖФЪ2700ЙППВХӯ·щАӯҫвЎЈ ЎЎЎЎЦЬТ»ЈәЛдИ»ЙПЦЬОеКХЕМёъЛжНӯјЫРЎ·щЙПСпГгЗҝЖуОИФЪ2700ТФЙПЈ¬ө«ЧЬМеКРіЎРДЖшІ»ОИЈ¬¶аҝХЛ«·ҪҪчЙчҪ»ТЧЎЈЦЬТ»LMEВБКРіЎИФИ»СУРшЦЬОеөДХӯ·щЧЯКЖЈ¬Ҫ»Н¶ЗеөӯЎЈ ЎЎЎЎЦЬ¶юЈәLMEВБКРіЎ»щұҫО§ИЖФЪ2700Хӯ·щАӯҫвЈ¬¶аН·Л«·ҪФЪҙЛХ№ҝӘШЛЙұЈ¬ө«іЙҪ»Бҝҙу·щПВҪөЈ¬Ҫ»Н¶ЗеөӯЈ¬КРіЎС°ХТН»ЖЖ·ҪПтЎЈҫӯ№эЗ°ЖЪөДПВКФПы·СВтЕМЦ§іЦЦ®әуЈ¬ҝХН·ПФИ»І»ёТҙуЛБҙтС№ЎЈ¶ш»щұҫГж·ҪГжЈ¬іэБЛЦР№ъөДФцІъПыПўЦ®НвјёәхГ»УРұд»ҜЎЈЕ·ЦЮПы·СИФИ»ЗҝҫўЈ¬В№МШөӨІЦҝвНкЛ°premiumҙУ140-150ГАФӘЙПСпЦБ150-170ГАФӘЎЈ ЎЎЎЎЦЬИэЈәLMEВБКРіЎ¶аҝХЛ«·ҪјМРшО§ИЖФЪ2700Х№ҝӘјӨБТХщ¶бЈ¬ЕМЦР2700Т»¶ИК§КШЈ¬ЧоөН2661ЎЈө«ПВОзФЪНӯјЫ»ШЙэөДҙш¶ҜПВЈ¬Пы·СВтЕМЦ§іЦЈ¬јЫёсОИІҪ»ШЙэЈ¬И«МмҪ»ТЧёЯҝӘМҪөЧәу»ШЙэЈ¬Хӯ·щАӯҫвЈ¬Ҫ»Н¶ЗеөӯЎЈПЦ»х¶Ф12ФВ·ЭөДПЦ»хМщЛ®А©ҙуЦБ4c-8cЈ¬ПЦ»х¶ФИэФВЖЪ»хМщЛ®А©ҙуЦБ20cЧуУТЎЈҝвҙжПВҪөЈ¬ө«ПЦ»хЛЖәхИФІ»ПФҪфХЕЎЈ ЎЎЎЎЦЬЛДЈәФЪПы·СВтЕМөДіЦРшЦ§іЦПВЈ¬ФЪјјКхНјРОөДЦрІҪЧЯәГЦРЈ¬ЦЬЛДLMEВБКРіЎМҪөЧәуФЩҙОЖуОИФЪ2700Ц®ЙПЈ¬өНҝӘРЎ·щёЯЧЯёЯКХЎЈЛдИ»ҝвҙжТ»ЦұРЎ·щПВҪөЈ¬ө«ПЦ»хМщЛ®ИҙГ»УРГчПФЛхРЎЎЈ ЎЎЎЎЦЬОеЈәВБјЫёсұнПЦЧоЗҝЈ¬КХЕМЙэ2.9%Ј¬ОӘ2818ГАФӘЎЈ ЎЎЎЎ№©УҰ·ҪГжЈәЛжЧЕLMEВБјЫёсөДО¬іЦПа¶ФёЯО»Ј¬ТұБ¶і§ФЩҙОҪшИл»сАыЧҙМ¬(№ъДЪёьКЗұ©Аы)ЎЈТ»·ҪГжЈ¬ПРЦГТСҫГөДТұБ¶і§·Ч·ЧјЖ»®ЦШЖф¶ҜЈәИзГА№ъөДHannibalәНөВ№ъөДәәұӨТұБ¶і§өИөИЎЈБнТ»·ҪГжА©ІъәНРВҪЁІъДЬІ»¶ПЈәЧЬН¶ЧК84ТЪФӘЎўДкІъ26Нт¶ЦөзҪвВБөДПЦҙъ»ҜЙъІъ»щөШЈ¬ФЪАјЦЭВБТө№Й·ЭУРПЮ№«ЛҫБ¬әЈ·Ці§РВі§ЗшіхІҪҪЁіЙЈ¬ФӨјЖ2007Дк3ФВХэКҪЙъІъЎЈН¶ІъәуЈ¬АјЦЭВБТө№Й·ЭУРПЮ№«ЛҫөзҪвВБЙъІъДЬБҰҝЙҙпөҪДкІъ43Нт¶ЦЈ¬ІўҪ«іЙОӘОТ№ъОчІҝөШЗшЧоҙуөДВБТөЙъІъ»щөШЎЈКАҪзЧоҙуөДФӯВБЙъІъЙМ--ГА№ъВБТө№«ЛҫјЖ»®ФЪУЎ¶ИЙиБў№Өі§ЎЈ№«ЛҫјЖ»®ФЪ°ВАпИш°оЙиБўТ»ҙуРНөДСх»ҜВБҫ«Б¶әНТұБ¶і§ЎЈ ЎЎЎЎПы·С·ҪГжЈәПІУЗІО°лЈәҪьЖЪУЙУЪ»хФҙУРПЮЈ¬Е·ЦЮКРіЎНкЛ°ВБЙэЛ®ҙУ150-155ГАФӘ/¶ЦЙПөчөҪ185-200ГАФӘ/¶ЦЈ¬ө«ГА№ъКРіЎЛЖәхІ»ИЭАЦ№ЫЈ¬ГА№ъЦРОчІҝөШЗшВБЙэЛ®ҙУ5.2ГА·Ц/°хҪөЦБ4.5ГА·Ц/°хЎЈҪЁЦюРРТөРиЗуУИОӘЖЈИнНПАЫВБЙэЛ®ПВөчЎЈ ЎЎЎЎLMEЖЪВБұҫЦЬҙу¶аКэҪ»ТЧКұјдҙҰУЪ2700ГАФӘЧуУТХсөҙЈ¬ҪьАҙЖЪВБТ»ЦұҙҰУЪХсөҙөчХыЦ®ЦРЈ¬јјКхГжЙПҝҙКЗ¶ФЗ°ЖЪҙу·щЙПХЗҪшРРПы»ҜХыАнЎЈЦЬОеЖЪВБҙу·щЙПХЗЈ¬ұнГчЖЪВБҝЙДЬФЩҙОРОіЙТ»¶ОЙПХЗРРЗйЎЈІ»№эҪьЖЪLMEВБПЦ»хТ»ЦұКЗМщЛ®ЧҙМ¬Ј¬¶шЗТ·щ¶ИУРЛщА©ҙуЈ¬ЛөГчПЦ»хКРіЎ¶ФЖЪВБІ»ДЬ№№іЙјӨАшЈ¬ЖЪВБөДЙПХЗҪ«ЦчТӘТАҝҝН¶»ъБҰБҝөДНЖ¶ҜЈ¬ФӨЖЪЗ°ЖЪёЯөг2830/50ГАФӘ»б¶ФЖЪВБРОіЙС№БҰЎЈ ЎЎЎЎ»ҰВБХсөҙөчХыЈ¬20500ФӘКЗұҫЦЬ»ҰВБХсөҙөчХыөДЦРРДЎЈ»ҰВБПЦ»хКРіЎТ»ЦұұнПЦБјәГЈ¬ұҫЦЬВБПЦ»хЙэЛ®»щұҫұЈіЦФЪ500-600ФӘЈ¬ПЦ»хҙш¶ҜЖЪ»хіцПЦҪьЗҝФ¶ИхөДёсҫЦЈ¬ХвСщөДёсҫЦ»№»бұЈіЦПВИҘЎЈФӨЖЪПВЦЬ»ҰВБјЫҪ«іеёЯ»ШВдЈ¬ЧиБҰ20700Ўў21000Ј»Ц§іЕ20400Ўў20200ЎЈІЩЧчЙПҝЙёщҫЭВЧВБіе»ч2830/50өДҪб№ы¶ш¶ЁЎЈ ЎЎЎЎәк№ЫГж ЎЎЎЎЦЬТ»ЈәГА№ъЦҘјУёзБӘ°оҙўұёТшРР№«Іј,10ФВЦРОчІҝЦЖФмТөЦёКэПВҪө,ЦчТӘТтЖыіөТөЖЈИх.ЦР№ъИЛГсҙуС§ҫӯјГСРҫҝЛщ·ўІјөДТ»ПоСРҫҝұЁёжФӨІвЛөЈ¬ҪсДкЦР№ъGDPФціӨВКОӘ10.48%Ј¬ГчДкҪ«»ШВдөҪ9.25%ЎЈёГұЁёжіЖЈ¬ЦР№ъҫӯјГХэГжБЩёЯО»ФціӨәуөД»ШВдЧҙМ¬ЎЈЦР№ъәЈ№ШЧЬК𹫲јөДКэҫЭПФКҫЈ¬10ФВЦР№ъНӯҫ«ҝуҪшҝЪБҝПВҪө46%ЦБ177,936ЎЈ ЎЎЎЎЦЬ¶юЈәИ«ГАІ»¶ҜІъРӯ»б(NAR)№«Іј,ГА№ъ10ФВіЙОЭПъКЫФцјУ0.5%,ДкВКОӘ624Нт»§.ГА№ъҫӯјГЪСЙ̻ṫІј,11ФВПы·СХЯРЕРДЦёКэөшЦБ102.9,10ФВПВРЮәуОӘ105.1,10ФВіхЦөОӘ105.4ЎЈЦ®З°В·Нё·ГОКөД·ЦОцКҰФӨ№АЦРЦөПФКҫ,11ФВПы·СХЯРЕРДЦёКэБПОӘ106.0ЎЈ ЎЎЎЎЦЬИэЈәГА№ъЙМОсІҝ№«Іј,өЪИэјҫҫӯјҫҪЪөчХыКөЦК№ъДЪЙъІъЧЬЦө(GDP)»·ұИДкВКРЮХэЦөОӘіЙіӨ2.2%,З°ЦөОӘ1.6%,ЧоЦХПъКЫОӘіЙіӨ2.1%. »·ұИДкВККЗТФјҫ¶Иұд¶ҜВКНЖЛг,ҙъұнФЪёГјҫ¶Иұд¶ҜВКіЦРшІ»ұдПВөДДк¶Иұд¶ҜВКЎЈјТ·ўёДОҜ№«ІјөДұЁёжПФКҫЈ¬ЦР№ъНӯІДіцҝЪҪьДкҙу·щФціӨЎЈ2004ДкЈ¬ЦР№ъНӯІДІъБҝі¬№эГА№ъЈ¬ФҫҫУКАҪзөЪТ»Ј»2005ДкЈ¬№ъДЪНӯІДІъБҝҙп502Нт¶ЦЎЈУлҙЛН¬КұЈ¬ФЪҪЁЦюЎўЖыіөөИРРТөёЯЛЩ·ўХ№өДҙш¶ҜПВЈ¬ЦР№ъ¶ФНӯІДөДПы·СТІіКОИІҪЙПЙэМ¬КЖЈ¬РиЗуФцЛЩФ¶Ф¶ёЯУЪІъБҝФцЛЩЈ»МШұрКЗҪьјёДк№ъНвҙуЕъәДНӯЖуТөПтЦР№ъЧӘТЖЈ¬өјЦВ№ъДЪНӯІД№©РиГ¬¶ЬёьОӘН»іцЎЈ2006Дк1ЦБ9ФВЈ¬ЦР№ъіцҝЪөДНӯІДОӘ42.6Нт¶ЦЈ¬ұИ2005ДкН¬ЖЪФціӨ26.0%ЎЈИХұҫҫӯјГІъТөКЎ(METI)№«ІјөДіхІҪКэҫЭПФКҫЈ¬10ФВөЧИХұҫТхј«НӯҝвҙжҪПЙПФВФцјУ1¶ЦЦБ44,364¶ЦЎЈҫӯјГІъТөКЎіЖЈ¬ёГКэҫЭКЗёщҫЭ№ъДЪТұБ¶ЙММṩөДКэҫЭЎЈ ЎЎЎЎЦЬЛДЈәГА№ъКҘВ·ТЧБӘ°оҙўұёТшРРЧЬІГЖХ¶ыФЪ·ўұнөДІЙ·ГёеЦРұнКҫ,ҫЎ№ЬЧоҪьКэҫЭПФКҫОпјЫЙПХЗ·Е»ә,ө«НЁЕтНюРІҝЙДЬЙРОҙПыК§ЎЈИ«ЗтЧоҙуөДВБЙъІъЙМГА№ъВБТө(Alcoa)ЦчПҜјжКЧПҜЦҙРРіӨAlain BeldaіЖ,И«Зт¶ФҪрКфВБөДіӨЖЪРиЗуБПО¬іЦЗҝҫў,УЎ¶ИәНЦР№ъөИ·ўХ№ЦР№ъјТ¶ФВБөДРиЗуҪ«НЖ¶ҜёГРРТө»щұҫГжұЈіЦОИҪЎЎЈ ЎЎЎЎЦЬОеЈәТтГА№ъ№«ІјөД№ШјьЦЖФмТөКэҫЭЖЈИх,БоИЛөЈУЗНӯРиЗуПВ»¬ј°И«ЗтҫӯјГіЙіӨіЩ»ә.Д«ОчёзјҜНЕФӨјЖ2007ДкНӯІъБҝҪ«»бҙу·щФціӨЈ¬ТтОӘФЪГШВіөДҝуТөА©ХЕІъДЬҪ«ҝӘКјН¶ІъЈ¬ө«КЗҫҜёжіЖЈ¬АыИуФцЛЩФЪҪсДкДкіхҝмЛЩФціӨәуҪ«ҝӘКј·Е»әЎЈБҰНШјҜНЕ(Rio Tinto PLC)Ҫ«ҪшТ»ІҪҝӘ·ўО»УЪ°ДҙуАыСЗРВДПНю¶ыКҝЦЭөДNorth parkesНӯҪрТшәПЧКПоДҝЈ¬УЙҙЛСУіӨҝӘІЙКЩГьЦБ2016ДкЎЈД«Очёз№ъјТНіјЖФәЦЬЛД№«ІјЈ¬Д«Очёз9ФВНӯІъБҝҪПИҘДкН¬ЖЪПВ»¬28%ЦБ23,862¶ЦЈ¬УЙУЪКЬ°Х№Өіе»чөДёГ№ъЧоҙуөДНӯЙъІъЙМ--Д«ОчёзјҜНЕ(Grupo Mexico)ІъБҝПВҪөЎЈ¶АБўФӨІв»ъ№№ГА№ъҫӯјГЦЬЖЪСРҫҝЛщ(ECRI)ЦЬО幫Іј,ЖдәвБҝГА№ъОҙАҙҫӯјГФціӨЧҙҝцөДБмПИЦёұкЧоҪьТ»ЦЬПВҪө,Ттіхј¶ЙМЖ·јЫёсПВ»¬,ЗТ·ҝКР»о¶Ҝ·Е»ә. ЎЎЎЎҙУCFTCЧоРВіЦІЦұЁёжПФКҫЈә¶аН·ФцјУ729КЦЦБ9859КЦЈ¬ҝХН·ФцјУ263КЦЦБ27495КЦЈ¬ДҝЗ°»щҪрөДҫ»ҝХН·ҙз17636КЦЎЈ ЎЎЎЎГАФӘЦёКэЈәЙПЦЬҝӘЕМ83.28Ј¬ЧоёЯЦБ83.78Ј¬ЧоөНЦБ82.36ЎЈТФ82.49ұЁКХЎЈЦЬKПЯОӘҙшЙПУ°ПЯөДЦРТхПЯЎЈҙУјјКхНјұнЙПҝҙГАФӘЦёКэОӘФІ¶ҘН»ЖЖЖдПВөшөДДҝұкОӘ80ёҪҪьЎЈГАФӘЦёКэ¶МЖЪДЪјМРшҝҙөшЎЈ ЎЎЎЎ¶юЎўКРіЎҪб№№ ЎЎЎЎВЧ¶ШКРіЎНӯЧўПъІЦөҘҙу·щФцјУЈ¬ФӨКҫҝвҙжҪ«јхЙЩЎЈұҫЦЬҝвҙжјхЙЩ4850¶ЦЈ¬ДҝЗ°ТСҫӯҙпөҪ156725¶ЦЈ»ВБҝвҙжДҝЗ°ОӘ678650¶ЦЈ¬ИФФЪҪөөНЎЈНӯВБіЦІЦЛ«Л«ФцјУ,·ЦұрОӘ225075КЦЈ¬ЖдЦР12ФВ·ЭіЦІЦ26993КЦЎЈВБКРіЎіЦІЦ543009КЦЈ¬12ФВ·ЭіЦІЦ86640КЦЎЈҙУҙ󻧳ֲЦҝҙ,НӯКРіЎіЦІЦҪПОӘЖҪәвЈ¬ТІІ»»б¶ФКРіЎК©јУУ°ПмЎЈРиТӘЧўТвөДКЗ,ФЪВБКРіЎ12ФВәПФјЙПЈ¬¶аН·ҪцУРТ»ёц5Ў«10%өДіЦІЦІҝО»ЎЈҝХН·ІҝО»ЙП,ОТГЗҝҙөҪБЛ1ёц5Ў«10%ТФј°1ёц20Ў«30%өДјҜЦРІҝО»ЎЈОТГЗҝҙҝҙЖЪИЁКРіЎЈ¬12ФВНӯЖЪИЁКРіЎіЦІЦҪПОӘҫщәвЈ¬ДСТФУ°ПмКРіЎЎЈ¶шВБКРіЎөДЖЪИЁіЦІЦИФИ»ұнПЦОӘК§әвЈ¬ОТГЗҝҙөҪЈ¬ҝҙХЗЖЪИЁФЪ2700ГАФӘОӘ4500КЦ(ГҝКЦ25¶Ц)Ј¬2600ГАФӘөД2000КЦЈ¬ФЪ2500ГАФӘөД2000КЦТФј°2400ГАФӘөД11000КЦјҜЦРіЦІЦЈ¬Ҫ«Ҫь19500КЦөДіЦІЦЎЈҪь49Нт¶ЦөДВфіцЖЪИЁУл12ФВіЦІЦЦРөД2ёц5Ў«10%ТФј°1ёц20Ў«30%ҝХН·ІҝО»Фј100¶аНт¶ЦөДіЦІЦ,әПјЖҪь150Нт¶Ц(ХјҝЙУГВБҝвҙжөД50%-80%)ЎЈ»»СФЦ®Ј¬ПВЦЬөДЙП°лЦЬҝЙДЬЧЯКЖХрөҙЈ¬ТтТ»·ҪГжЈ¬ЦЬИэ(2ФВ6ИХ)УР12ФВСЎФсИЁөҪЖЪЈ¬БнТ»·ҪГж,ИЛГЗөЈРДДшЈ¬ОэәНРҝөИҪрКф№©УҰҪфХЕЎЈ ЎЎЎЎИэЎў»ъ№№№Ыөг ЎЎЎЎ°НҝЛАҙЧКұҫ ЎЎЎЎЙПЦЬЛДФЪДшјЫөДЗҝКЖҙш¶ҜПВ»щұҫҪрКфКРіЎЙПХЗЈ¬өұИХДшјЫКХХЗ3.8%ЦБИХДЪёЯөг33950ГАФӘЎЈЦЬОеФзЕМДшјЫҪшТ»ІҪЧЯЗҝЈ¬ҙҙіцРВёЯ34400ГАФӘЈ¬КЬөҪLMEДшҝвҙжҙу·щјхЙЩ660¶ЦөДЦ§іЕЈ¬ДҝЗ°ДшҝвҙжЧЬБҝОӘ6100¶ЦЈ¬ЖдЦР1200¶ЦОӘЧўПъІЦөҘЎЈіЙұҫЙПЙэТФј°јҙҪ«Н¶ІъөДҙуРНДшПоДҝСУЖЪК№КРіЎөД№©УҰКЬПЮЈ¬јУЙПLMEДшҝвҙжіЦРшҙҰУЪөНО»Ј¬ПФКҫДшКРіЎөДҪфХЕҫЦКЖҪ«іЦРшөҪ2007ДкПВ°лДкЎЈН¬КұЙПЦЬЛДВБјЫКХУЪ2738ГАФӘЈ¬ЦЬОеФзЕМРЎ·щЧЯёЯЎЈLMEВБҝвҙжПВҪө1400¶ЦЈ¬¶шЙПәЈЖЪ»хҪ»ТЧЛщөДВБҝвҙжЙПЦЬФцјУ4000¶ЦЦБ2.13Нт¶ЦЎЈ ЎЎЎЎУлЖдЛы»щұҫҪрКфПаұИЈ¬НӯјЫөДұнПЦТАИ»Иұ·ҰЙъЖшЎЈЙПЦЬЛДНӯјЫКХУЪ7000ГАФӘ№ШҝЪЙП·ҪЦБ7080ГАФӘЈ¬ө«ЦЬОеФзЕМЧЯИнЦБ6980ГАФӘёҪҪьЎЈLMEНӯҝвҙжФцјУ1400¶ЦЈ¬¶шЙПәЈЖЪ»хҪ»ТЧЛщөДНӯҝвҙжЙПЦЬјхЙЩ4400¶ЦЦБ2.27Нт¶Ц--ҪөЦБ2005Дк6ФВіхТФАҙөДЧоөНөгЎЈПыПў·ҪГжЈ¬Д«ОчёзјҜНЕФӨјЖФЪГШВіНӯҝуА©ХЕөДЗйҝцПВ2007ДкНӯІъБҝҪ«ҙу·щФціӨЈ¬В·НёұЁөА2005ДкД«ОчёзјҜНЕО»УЪГШВіәНД«ОчёзөДНӯҝуЙъІъБЛ785196¶ЦНӯЈ¬ФӨјЖ2006ДкөДІъБҝУлҙЛПаөұЈ¬ІъБҝөДФціӨҪ«ГЦІ№Д«ОчёзНӯі§°Х№ӨөјЦВөДІъБҝЛрК§ЎЈ№«ЛҫөД№ъјК№ШПөІҝҫӯАнұнКҫО»УЪГШВіөДToquepalaәНCuajoneНӯҝуА©ХЕПоДҝҪ«МбёЯ2007ДкөДІъБҝЈ¬¶шД«ОчёзјҜНЕјЖ»®өҪ2009ДкҪ«CananeaәНTia MariaөДНӯІъДЬМбёЯ10.9Нт¶ЦЈ¬2011ДкјЖ»®ФЩМбёЯ28.3Нт¶Ц/ДкЎЈБҪёцҙуРНРВҝуЈ¬ГШВіөДLos ChancasәНД«ОчёзөДEI ArcoјЖ»®Ҫ«УЪ2011ДкәН2012ДкН¶ІъЎЈХвР©ПоДҝТФј°Д«ОчёзјҜНЕЗ°ЖЪРыІјөДН¶ІъКұјдГ»УРұд»ҜЈ¬ө«Tia Maria(ДкІъ4.3Нт¶ЦөДКӘ·Ёҝу)өДН¶ІъКұјдЙФЙФҝмУЪЗ°ЖЪФӨјЖөДЎЈҫЎ№ЬҪьЖЪНӯјЫЧЯИнЈ¬ө«»щУЪЦР№ъөДРиЗуіЦРшЗҝҫўЈ¬Д«ОчёзјҜНЕФӨјЖ2007ДкНӯјЫҪ«ұЈіЦЗҝҫўЎЈН¬КұЙПЦЬЛДОэјЫјМРшЧЯЗҝЈ¬Б¬РшөЪБщёцҪ»ТЧИХЙПХЗЈ¬КХУЪ10450ГАФӘЎЈЦЬОеФзЕМОэјЫФЩ¶ИЧЯёЯ50ГАФӘЈ¬ТтУЎДбОэЙъІъөәBangkaК№№©УҰГжҙжФЪ·зПХЎЈЦЬОеФзЕМЗҰјЫТІЧЯёЯЦБ1680ГАФӘЈ¬LMEЗҰҝвҙжФЩ¶ИјхЙЩ650¶ЦЦБ4.32Нт¶Ц--КЗ2006ДкөДөЪ¶юөНО»Ј¬2006Дк1ФВ3ИХОӘ4.2Нт¶ЦЎЈ ЎЎЎЎәк№ЫҫӯјГ·ҪГжЈ¬ОТГЗФӨјЖГА№ъ11ФВISMЦЖФмТөЦёКэОӘ51.5Ј¬ЙФЙФёЯУЪ10ФВөД51.2ЎЈ11ФВЦҘјУёзPMIҙУ53.5ПВҪөЦБ49.9Ј¬өНУЪОТГЗј°КРіЎөДФӨЖЪЎЈөШЗшРФөДЦёұкәГ»өІ»Т»Ј¬11ФВ·СіЗБӘ°оәНҫНТөЦёКэЙПЙэЈ¬ө«ЦҘјУёзөДЦёұкПВҪөЎЈКэҫЭПФКҫОТГЗФӨјЖөД11ФВISMЦёКэОӘ51.5ҙжФЪПВөчөД·зПХЎЈ ЎЎЎЎВуёсАн ЎЎЎЎГА№ъәНИХұҫІЙ№әҫӯАнИЛЦёКэёьјУЖЈИхПФКҫОҙАҙРиЗуФціӨјх»әЎЈ ЎЎЎЎЧоРВөДГА№ъЈ¬Е·ЦЮәНИХұҫІЙ№әҫӯАнИЛЦёКэПФКҫ№ӨТөЙъІъФціӨҪ«јх»әЈ¬Тт¶шФЪҪУПВАҙөДјёёцФВДЪҪрКфәНёЦМъРиЗуФціӨТІҪ«јх»әЈ¬УИЖдКЗГА№ъЈ¬ЖдәЛРДЦёКэЧФ2003Дк4ФВЦ®әуФЩҙОөшөҪ50Ц®ПВЎЈГА№ъҫӯјГөДјхИхТСҫӯФЪЧоҪьјёёцФВТ»Р©РиЗуПа№ШөДКэҫЭЦРПФКҫіцјЈПуЎЈ ЎЎЎЎИ»¶шТІІ»ұШҝЦ»ЕЈ¬ОТГЗГ»УРҝҙөҪҫӯјГјх»әКұјд»бСУіӨөДјЈПуЎЈОТГЗҝҙөҪНӯВБКРіЎЗчПтУлЙЩБҝөД№эКЈЈ¬¶ФјЫёсІъЙъС№БҰЎЈө«КЗ2007ДкПВ°лДкҪ«ҝЙДЬёҙЛХЈ¬УИЖ乩ёшФціӨұнПЦБоИЛК§НыөД»°ЎЈ ЎЎЎЎРиЗујх»әІўІ»ЧгТФФЪ¶МЖЪДЪК№Рҝ№эКЈЎЈҫЎ№ЬЧоҪьТ»ёцРЗЖЪДшіцПЦЎ°ҝЦ»ЕЎұЎЈОТГЗІВІвРиЗуҝЙДЬ»бФЪ2007ДкЙП°лДк·ЕЛЙТ»Р©Ј¬Хв»бөјЦВ№эБҝ№©ёшКН·ЕөҪКРіЎЦРЎЈ ЎЎЎЎMarex ЎЎЎЎНӯЈәјјКхРОМ¬ИФИ»ПФЦшҝҙҝХЈ¬ЛдИ»ДҝЗ°Х№ҝӘПВөшПаөұ·СБҰЈ¬ө«іхІҪөДЦёұкПФКҫ№эИҘТ»ЦЬАҙөД·ҙөҜҪ«ТӘНкіЙЎЈФӨјЖҪшТ»ІҪ·ҙөҜҪ«ФЪ7120/50ГАФӘФвУцЗҝҫўЧиБҰЈ¬И»әуКЗ7230/50ГАФӘЈ¬іэ·ЗКХёҙҙЛО»Ј¬·сФтОҙАҙјёМмНӯјЫҝЙДЬЦШРВЧЯИнЎЈҪьЖЪЦ§іЕО»ФЪ6880/6900ГАФӘЗшУтЈ¬өшЖЖҙЛО»Ҫ«ЦШРВІъЙъПВөш¶ҜДЬЈ¬ІўЦШРВІвКФ6650/70ГАФӘЗшУтЎЈҪ»ТЧІЯВФЈә7050әН7150ҪЁБўҝХН·Ј¬7240ЙП·ҪЦ№ЛрЈ¬Дҝұк6400ЎЈ ЎЎЎЎВБЈәЛдИ»ЦРЖЪЗчКЖұЈіЦЖҪОИЈ¬ДҝЗ°ВБјЫФЪСУРш№эИҘБщёцФВАҙөДЗшјдХрөҙЈ¬ө«¶МЖЪЗчКЖЙПЙэЈ¬ҝЙДЬІвКФ2840/60ГАФӘёҪҪьөДЙПөөЧиБҰО»ЎЈДЬ·сіЙ№ҰН»ЖЖҙЛО»Ҫ«ЦёТэПВТ»ёц¶МЖЪЦЬЖЪөДЧЯКЖЈ¬Н»ЖЖ2860ГАФӘҪ«јМРшЙПХЗЦБ2900/20ГАФӘЗшУтЎЈІ»№эИз№ыГ»ДЬН»ЖЖҙЛО»Ҫ«Тэ·ўКРіЎЦШРВЧЯИнЈ¬ЦұЦБ2720/40ГАФӘЈ¬И»әуКЗ2650/70ГАФӘЗшУтІЕ»сөГЦ§іЕЎЈҪ»ТЧІЯВФЈәЦШРВИлКРЦ®З°№ШЧў¶ФЧиБҰО»өДІвКФЎЈ ЎЎЎЎЛДЎўРРТө¶ҜМ¬ ЎЎЎЎ·ўХ№ёДёпОҜ№«ІјөДұЁёжПФКҫЈ¬ОТ№ъНӯІДіцҝЪҪьДкҙу·щФціӨЎЈ2004ДкЈ¬ОТ№ъНӯІДІъБҝі¬№эГА№ъЈ¬ФҫҫУКАҪзөЪТ»Ј»2005ДкЈ¬№ъДЪНӯІДІъБҝҙп502Нт¶ЦЎЈУлҙЛН¬КұЈ¬ФЪҪЁЦюЎўЖыіөөИРРТөёЯЛЩ·ўХ№өДҙш¶ҜПВЈ¬ОТ№ъ¶ФНӯІДөДПы·СТІіКОИІҪЙПЙэМ¬КЖЈ¬РиЗуФцЛЩФ¶Ф¶ёЯУЪІъБҝФцЛЩЈ»МШұрКЗҪьјёДк№ъНвҙуЕъәДНӯЖуТөПтОТ№ъЧӘТЖЈ¬өјЦВ№ъДЪНӯІД№©РиГ¬¶ЬёьОӘН»іцЎЈҪсДкЗ°9ёцФВЈ¬ОТ№ъіцҝЪөДНӯІДОӘ42.6Нт¶ЦЈ¬ұИЙПДкН¬ЖЪФціӨ26.0%ЎЈ ЎЎЎЎОЪЧИұрҝЛЛ№М№ОЁТ»Т»јТНӯЎўРҝЙъІъЙМAlmalykҝуТөТұҪр№«ЛҫЦЬ¶юұнКҫЈ¬ёГ№«Лҫ1-9ФВТхј«НӯІъБҝЧФИҘДкН¬ЖЪөД79750¶ЦПВҪөЦБ70306¶ЦЎЈ ЎЎЎЎ10ФВ·ЭЈ¬ЦЗАыНӯІъБҝН¬ұИФціӨ7.4%Ј¬ОӘ490348¶ЦЈ¬1-10ФВ·ЭІъБҝН¬ұИФціӨ1.3%Ј¬ЦБ4357031¶ЦЎЈ ЎЎЎЎИХұҫҫӯјГІъТөКЎ(METI)ЦЬИэ№«ІјөДіхІҪКэҫЭПФКҫЈ¬10ФВөЧИХұҫТхј«Нӯҝвҙж44,364¶ЦЎЈ ЎЎЎЎBH P Billiton№«ЛҫЦЬИэФӨІвЈ¬2007ДкНӯҫ«ҝуКРіЎИФҪ«ұИҪПҪфХЕЈ¬ЦчТӘУЙУЪНӯҝуФцІъУРПЮЈ¬ТФј°ЦР№ъәНУЎ¶ИТұБ¶ІъДЬөДҙу·щФцјУЎЈ ЎЎЎЎ4-10ФВ·ЭЈ¬УЎ¶Иҫ«Б¶НӯІъБҝОӘ34.6Нт¶ЦЈ¬Н¬ұИФціӨ22%ЎЈИХұҫВБТөРӯ»бЦЬ¶ю№«ІјөДКэҫЭПФКҫЈ¬10ФВИХұҫВБФюЦЖЖ·Ч°ФЛБҝН¬ұИФціӨ5.0%ЦБ206235¶ЦЈ¬ХвТІКЗБ¬РшөЪИэёцФВЧ°ФЛБҝФціӨЎЈ9ФВәН8ФВөДЧ°ФЛБҝ·ЦұрОӘ196243¶ЦәН182406¶ЦЎЈ ЎЎЎЎ№ъјКВБТөРӯ»б№«ІјөДКэҫЭПФКҫЈ¬10ФВ·ЭИ«ЗтВБҝвҙжҪ«ЦБ4ДкАҙөДЧоөНЛ®ЖҪЎЈ10ФВ·ЭВБҝвҙжЧЬјЖ287.6Нт¶ЦЈ¬ҪП9ФВ·ЭөД288.6Нт¶ЦөДҝвҙжБҝУРЛщПВ»¬ЎЈ ЎЎЎЎДҝЗ°КРіЎУРҙ«ОЕЈ¬ЦР№ъУРҝЙДЬ¶ФВБ°фІДіцҝЪХчКХ№ШЛ°Ј¬ө«ҫЯМеПёҪЪЙРІ»ЦӘПюЎЈ ЎЎЎЎОеЎўНјұн·ЦОц ёчФВ·ЭұИЦөәНҪшҝЪУҜҝч¶ФұИ

ЎЎЎЎҙУАъК·КэҫЭҝЙТФҝҙіцЈ¬ЧўПъІЦөҘУЙёЯО»ҙу·щ»ШВдКұЈ¬ҝвҙжТІЛжЦ®ҙу·щјхЙЩЎЈұҫЦЬЧўПъІЦөҘјхЙЩ4775¶ЦЈ¬ҝвҙжјхЙЩ4850 ¶ЦЎЈ

ЎЎ ЎЎЎЎ ВЧНӯПЦ»х/3 ФВЖЪМщЛ®РЎ·щЙПЙэЈ¬ЦБ32$/tЈ¬ЦЬДЪУЪ25Ў«40$/t јдІЁ¶ҜЎЈ ЎЎ ЎЎЎЎ іЙҪ»Бҝҙу·щФцјУЈ¬УРұЖІЦ·зПХЈ¬ПВЦЬИэГжБЩ12 ФВ·ЭЖЪИЁҪ»ёоЎЈ ЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||