财经报告:美元指数跌破低点 能源黄金受益多(6)

http://www.sina.com.cn 2006年12月07日 00:47 经易期货

表1:本周将公布之经济数据

| 12 月 4 日当周将公布之经济数据 |

| 日期 |

国家 |

时间 |

经济数据名称 |

月份 |

预测 |

上次 |

| 12月4日 |

欧元区 |

06:00PM |

生产物价指数 ( 年率 ) |

10 |

4.10% |

4.60% |

| 12 月 5 日星期二 |

澳洲 |

08:30AM |

流动账 |

Q3 |

-11.0B |

-13.2B |

| 欧元区 |

05:00PM |

服务业采购经理指数 |

11 |

56.5 |

56.5 |

| 英国 |

05:30PM |

同上 |

11 |

59 |

59.3 |

| 欧元区 |

06:00PM |

零售销售 |

10 |

0.30% |

-0.60% |

| 美国 |

09:30PM |

非农业生产力 ( 修订 ) |

Q3 |

0.40% |

0%P |

|

|

平均劳工成本 ( 修订 ) |

Q3 |

3.30% |

3.8%P |

|

|

工厂订单 |

10 |

-4.00% |

2.10% |

|

11:00PM |

非制造业供应管理协会指数 |

11 |

56 |

57.1 |

| 12 月 6 日星期三 |

澳洲 |

08:30AM |

国内生产总值 ( 初步 ) 年率 |

Q3 |

2.20% |

1.90% |

| 日本 |

01:00PM |

领先指标 |

10 |

18.2 |

18.2 |

| 英国 |

05:30PM |

工业生产 |

10 |

0.20% |

0.20% |

|

|

制造业生产 |

10 |

0.20% |

0.00% |

| 德国 |

07:00PM |

工业订单 |

10 |

1.10% |

-2.50% |

| 加拿大 |

11:00PM |

Ivey 制造业采购经理指数 |

11 |

58.3 |

59.5 |

| 12 月 7 日星期四 |

澳洲 |

08:30AM |

就业人数增减 |

11 |

10K |

-32.1K |

|

|

失业率 |

11 |

4.80% |

4.60% |

| 瑞士 |

02:45PM |

失业率 |

11 |

3.10% |

3.10% |

| 美国 |

09:30PM |

一周首次申领失业援助人数 |

2月12日 |

325K |

357K |

|

04:00AM |

消费信贷 |

10 |

4.0B |

-1.2B |

| 12 月 8 日星期五 |

日本 |

07:30AM |

国内生产总值 ( 修订 ) |

Q3 |

0.50% |

0.40% |

|

01:00PM |

机器订单 ( 年率 ) |

10 |

6.20% |

-7.40% |

| 德国 |

03:00PM |

贸易平衡 |

10 |

13.4B |

15.0B |

|

07:00PM |

工业生产 |

10 |

0.50% |

-0.30% |

| 美国 |

09:30PM |

非农业职位 |

11 |

110K |

92K |

|

|

失业率 |

11 |

4.50% |

4.40% |

|

|

平均时薪 |

11 |

0.30% |

0.40% |

表2:本周重要事项

| 12 月 4 日当周重要事项 |

| 日期 |

国家 |

重要事项 |

| 12 月 5 日星期二 |

加拿大 |

央行议息会议 ( 结果于 9:00PM 公布 ) |

|

澳洲 |

央行议息会议 ( 结果于 12 月 6 日 05:30AM 公布 ) |

| 12 月 6--7 日 |

英国 |

英伦银行货币政策委员会 (MPC) 议息 ( 结果于 12 月 7 日 08:00PM 公布 ) |

| 12 月 7 日星期四 |

新西兰 |

央行议息会议 |

|

欧盟 |

央行议息会议 ( 结果于 08:45PM 公布 ) |

表3:上周公布之经济数据

| 12 月 1 日当周公布之经济数据 |

| 日期 |

国家 |

经济数据名称 |

月份 |

预测 |

数据 |

上次 |

| 11月27日 |

英国 |

Hometrack 房价指数 |

11 |

0.70% |

0.60% |

0.40% |

| 11月28日 |

日本 |

零售销售 ( 年率 ) |

10 |

-0.10% |

0.10% |

0.7%R |

| 欧元区 |

M3 货币供应增长 ( 年率 ) |

10 |

8.70% |

8.50% |

8.50% |

| 美国 |

耐用品订单 |

10 |

-4.60% |

-8.30% |

8.7%R |

|

同上 ( 扣除运输 ) |

10 |

0.30% |

-1.70% |

0.5%R |

|

消费信心指数 |

11 |

106 |

102.9 |

105.1R |

|

现存屋宇销量 |

10 |

6.15M |

6.24M |

6.21M |

| 11月29日 |

日本 |

工业生产 |

10 |

-0.40% |

1.60% |

-0.70% |

| 澳洲 |

商品及服务贸易 |

10 |

-1.1B |

-1.26B |

-728MR |

| 英国 |

消费信贷 |

10 |

0.9B |

1.1B |

1.0BR |

| 瑞士 |

KOF 领先指标 |

11 |

1.9 |

1.73 |

1.95R |

| 美国 |

国内生产总值 ( 初步 ) |

Q3 |

1.80% |

2.20% |

1.60% |

|

物价指数 |

Q3 |

1.80% |

1.70% |

1.80% |

|

核心个人消费开支物价指数 |

Q3 |

2.30% |

2.20% |

2.30% |

|

新屋销量 |

10 |

1044K |

1004K |

1037KR |

| 11月30日 |

澳洲 |

零售贸易 |

10 |

0.40% |

0.80% |

0.3%R |

| 日本 |

建筑订单 ( 年率 ) |

10 |

-1.00% |

8.80% |

9.00% |

| 瑞士 |

消费物价指数 ( 年率 ) |

11 |

0.60% |

0.50% |

0.30% |

| 法国 |

消费信心指数 |

11 |

-20 |

-25 |

-21 |

|

失业率 |

10 |

8.80% |

8.80% |

8.80% |

| 德国 |

失业人数增减 |

11 |

-30K |

-86K |

-67K |

|

失业率 |

11 |

10.30% |

10.20% |

10.40% |

|

零售销售 |

10 |

-0.10% |

-0.20% |

-2.9%R |

| 欧元区 |

经济情绪指数 |

11 |

110.5 |

110.3 |

110.4R |

|

国内生产总值 ( 修订 ) 年率 |

Q3 |

2.60% |

2.70% |

2.8%R |

| 美国 |

个人收入 |

10 |

0.50% |

0.40% |

0.50% |

|

个人消费开支 |

10 |

0.10% |

0.20% |

0.10% |

|

核心个人消费开支物价指数 ( 年率 ) |

10 |

2.30% |

2.40% |

2.40% |

|

一周首次申领失业援助人数 |

#### |

314K |

357K |

323KR |

| 加拿大 |

国内生产总值 ( 初步 ) |

Q3 |

1.90% |

1.70% |

2.00% |

| 美国 |

芝加哥区供应管理协会指数 |

11 |

54 |

49.9 |

53.5 |

| 12月1日 |

日本 |

家庭消费开支 ( 年率 ) |

10 |

-3.90% |

-2.40% |

-6.00% |

|

失业率 |

10 |

4.20% |

4.10% |

4.20% |

|

消费物价指数 ( 核心指数年率 ) |

10 |

0.20% |

0.10% |

0.20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

表4:上周财经要闻

| 12 月 1 日当周政治及经济大事 |

| 星期一 |

|

| 德国 |

联邦政府经济顾问委员会主席于周日表示,德国第三季经济增长数据的强劲表现增加了他对经济的乐观看法,并指德国今年的经济增长可能超过他先前所预测的 2.4% 。 |

| 欧盟 |

央行理事 Smaghi 于周日接受意大利报章访问时表示,欧元区经济复苏有可能逐步丧失动力,同时区内经济仍面对多项风险与不明朗因素,因此很难预测 12 月以后的利率去向。 |

| 日本 |

央行行长福井俊彦表示,将仔细衡量经济及物价是否符合 10 月公布的半年度展望报告的预测始作出货币政策决定;央行将执行前瞻性的政策,而避免采取会造成经济震荡的快速紧缩政策。福井俊彦表示,息差会影响汇率表现,作出货币政策决定会考虑汇率状况,估计经济及物价会符合 10 月公布的半年度展望报告的预测,市场与央行对经济的看法会渐趋一致。 |

| 英国 |

英伦银行货币政策委员 TimothyBesley 表示,委员会在制定货币政策时,消费者的借贷问题并不是委员会的其中一个主要议案,除非坏账水平已高到足以对经济造成威胁则另当别论,不过 TimothyBesley 认为目前仍未到此水平。 |

| 日本 |

首相经济顾问 TakumiNemoto 表示,目前仍太早讨论日本是否要加息,加息的时机应取决于经济的实际状况。 |

| 星期二 |

|

| 美国 |

联储局达拉斯区总裁 Fisher 表示,美国房屋市场的大幅放缓是一个十分严重的问题,不过油价下跌和商业地产的兴旺,将有助抵销房市下滑的影响; Fisher 对现阶段 5.25% 的利率水平感到满意,不过倾向进一步收紧政策。 |

| 日本 |

财务省金融服务部次官 Watanabe 表示,日本经济可能正处于见顶回落的边沿,加上国外需求正浮现放缓的迹像,如果日本央行在这个时候加息,将拖跨正在复苏中的日本经济。 |

| 瑞士 |

央行总裁 Roth 表示,目前的物价稳定得到保障,瑞琅的疲弱表现抵销了过去加息的部分影响, 重申央行的货币政策仍然宽松,未能确保物价在 09 年保持稳定,央行必须进一步加息。 |

| 美国 |

联储局主席贝南克表示,经济增长和通胀前景均存在很大的不确定性,核心通胀率可能逐步下降,但风险仍偏向上方,核心通胀仍处于令人不安的高水平,如果通胀回落未能符合预期,将会变得非常棘手,联储局是否需要采取行动来对抗通胀,将取决于未来的经济表现。 |

| 星期三 |

|

| 日本 |

央行行长福井俊彦表示,日本经济正稳定温和扩张,重申央行将继续透过货币政策致力达到经济在物价稳定下持续增长。 |

| 欧盟 |

央行理事 Noyer 表示,欧元正成为极具吸引力的交易和储备货币,同时在达成欧元区物价稳定上扮演重要角色,虽然油价上升,但通胀预期仍相当稳定。 |

|

经济与货币事务执委 Almunia 表示,没有原因对于现阶段的欧元汇价感到忧虑或杞人忧天;欧盟央行的货币政策不能被视为具收缩性的,欧元区的经济增长疲弱是由于结构性因素。 |

| 德国 |

财长 Steinbrueck 表示,德国目前的经济表现是多年来最正面的,乐观的企业信心和良好的制造业数据均预示明年德国的经济复苏将延续。 |

| 美国 |

联储局公布最新经济褐皮书,报告指在 10 月至 11 月初大部份地区经济继续温和扩张;大部份地区表示就业市场仍紧张,薪金增长保持温和;大部份地区指消费开支有所上升,对假日销售审慎乐观;制造业普遍正面,最弱的环节与汽车业和房市有关;大部份地区表示建筑材料以及能源产品的价格有所放缓;大部份地区房屋销量下降,存货上升以及售价下调。 |

| 星期四 |

|

| 日本 |

央行理事野田忠男表示,当经济符合央行预测时,不加息是有害的;央行将会缓步加息,观察经济和物价;美国经济将会达至软着陆,需要小心观察美国消费和假期销售;即使日本经济继续扩张,日本的物价可能不会升得太多;注视扣除能源之后的物价和短期因素去评估趋势;单位劳工成本的上升可能延后;如果资本开支的上升更加有动力,可能会有更多经济动摇;疲弱的日本消费大部份是由于短期因素。 |

| 欧盟 |

央行理事 Liebscher 表示,自欧洲经济暨货币联盟 (EMU) 成立以来,欧元区的物价一直保持高度稳定,但是央行不能因此而对通胀掉以轻心。 |

| 英国 |

英伦银行行长金恩表示,通胀有所上升,高于目标,消费开支数据反复;通胀风险大致平衡;货币政策委员会需要小心特别注视成本,物价和工资的前景;货币政策委员 Bean 表示,增长前景风险稍为在下方,通胀风险稍为偏向上方。 |

| 法国 |

财长 Breton 重申,需要对近日欧元兑美元汇率的快速上升保持警惕; Breton 在国会表示,欧元集团应该维护欧元区的利益,对欧元升超越 1.30 美元后应加以讨论,以求获得共识。 |

| 星期五 |

|

| 欧盟 |

经济与货币事务执委 Almunia 表示,由于美国经济不平衡,美元可以持续下跌,但不认为美元会出现突然的下挫。 |

| 美国 |

联储局费城区总裁 Plosser 表示,现时的联邦基金利并不算特别高,通胀仍是联储局的主要关注议题,旨在向市场确保联储局将尽力维持通胀在低档; Plosser 不认为美元下滑会对通胀压力造成很大影响,此外指核心通胀仍高出他想见的水平。 |

中国宏观经济概要

外汇储备和贸易顺差高速增长,投资及GDP增速放缓,但仍维持高位。综合各项指标看,宏观调控效果初现,但仍将维持紧缩的政策。同时,预期央行的重点将自货币政策向汇率政策转变。下月美国贸易代表及财长纷纷访华,RMB或将以此为契机,升值加速。维持年底时7.85的预期目标。

中国10月份城镇固定资产投资创下近4年新低

中国10月份城镇固定资产投资较上年同期增长16.8%,增速较9月份大幅减缓,创下近4年新低,显示国庆节因素和政府调控措施对投资明显有遏制效果。今年6月份33.5%的月度投资增速是2004年4月份以来的最高增速。

1-10月中国城镇固定资产投资为7.01万亿元,较上年同期增长26.8%

1-9月全社会固定资产投资为人民币7.19万亿元,较上年同期增长27.3%,增速大大高于政府设定的18%的全年增速目标。

中国1-10月实际外商直接投资增0.34% 结束累计下降趋势

中国实际外商直接投资(FDI)今年1-10月较上年同期增长0.34%,结束了自1-6月开始的外商投资累计下降的趋势,显示外商的投资热情重又高涨。中国2005年全年实际外商直接投资金额为603.25亿美元,2004年为606.30亿美元。外商直接投资一直是中国国内生产总值(GDP)增长的主要推动因素之一。

1-10月实际FDI结束了1-6月开始的累计下降趋势,同时10月份FDI出现大幅增长,这显示外商的投资热情重又高涨。而此前,由于中国政府的一系列宏观调控措施,影响了外商的投资热情。

中国10月份工业增加值增长大幅放缓

中国10月份的零售额较上年同期增长14.3%

中国M2货币供应量增长加快 紧缩压力仍在

中国10月份房屋销售价格较上年同期上涨5.4% 涨幅高于上月

中国CPI升幅1.4% 减缓央行紧缩压力

2006年官方宏观经济目标

人民币贷款2.5万亿元 M2全年增速目标为16% M1全年增速目标为14%

预算赤字人民币2,950亿元 固定资产投资目标18%

外贸进出口总量将增长15% CPI目标3.0% 05年目标为4% 零售额增长设定的目标为12%

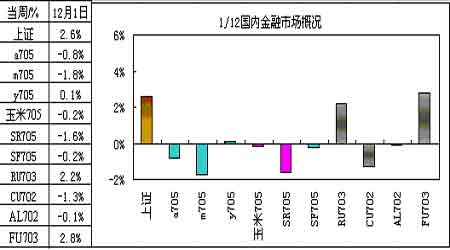

图7:上周国内金融市场概况

上周国内金融市场概况走势图(来源:经易期货)

点击此处查看全部财经新闻图片

图8:国内投资-增长-消费-通货膨胀

零售消费月同比%走势图(来源:经易期货)

点击此处查看全部财经新闻图片

固定资产投资累计同比走势图(来源:经易期货)

点击此处查看全部财经新闻图片

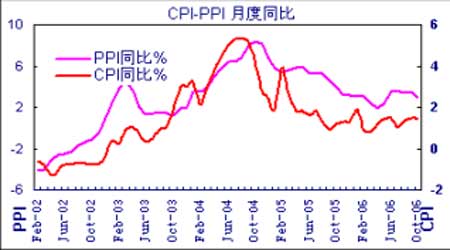

CPI-PPI月度同比走势图(来源:经易期货)

点击此处查看全部财经新闻图片

[上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页]