|

不支持Flash

|

|

|

期铜价格经历连续打压 市场焦点明显转向期锌http://www.sina.com.cn 2006年12月06日 11:34 金瑞期货

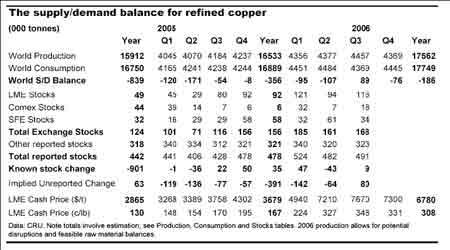

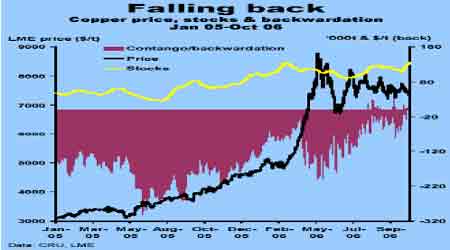

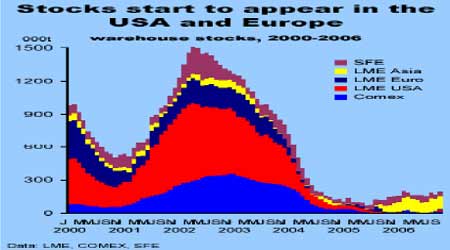

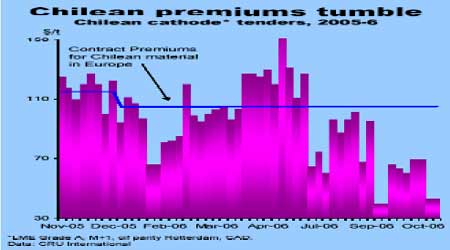

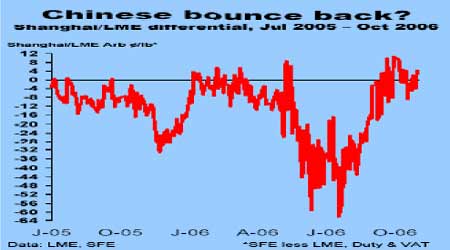

市场顶峰已经过去了吗? 过去的几日,铜价经历了连续的打压,库存的连续增加打压了消费买盘的兴趣,现货对三个月期货已经转为贴水结构。 LME 库存已经达到今年的最高水平,但从历史的数据来看,目前的库存仍处于相对比较低的位置。潜在的供应仍有可能中断:在本月末智利Codelco Norte 工会将开始劳资谈判,潜在的罢工威胁仍然存在。 同时,关注中国交易方面,9 月份中国废杂铜进口年比增长20%,在年底前现货升水状况将进一步好转。 铜价下跌的原因 随着10 月份的结束,市场焦点由铜转向了锌已经显得非常明显。过去两个星期以来差价徘徊在升贴水之间以后(以三月份的价格为基础),11 月1 日以来市场已经连续四个交易日处于现货贴水,这是自2003 年11 月份首次。这与过去几天金属越来越多的交割至LME和Comex 仓库的情况偶合。10 月底,三个交易所的总库存增加27064 吨达到195064 吨,自2 月份以来,这已趋近今年的最高水平。因为通常现货库存通常在10 月份的时候会减少,因而有市场观点认为,现在库存增加对紧张的现货供应起到了一定的缓解作用。 美国现货库存急剧增加 10月份,美国和欧洲交易所的现货交易都有所增加。美国Comex现货库存连续三个月上升,目前已达到21093吨,而LME现货库存自今年以来首次拥有如此多的库存,仅在10月份一个月就增加了12450吨。但是,这也同时导致美国目前的现货升水走软,现在升水仅仅围绕5-6美分/磅,低于上个月6-7美分/磅水平。美国下游的这种疲软的需求主要是受到民房建筑业低迷的拖累。铜杆的报价同样也在剧烈下降,主要是由于房屋市场对建筑业所需的铜线减少的冲击。库存的较少使市场变得更加低迷,铅管市场也是如此。美国第四季度进一步降低汽车产量也抑止了对电磁线和汽车用电线的需求。这些方面的需求的减少也缩小了对汽车连接器上铜线使用的订单。因为许多工厂的电解铜过剩,消费者的需求得到了长期合同的很好满足,废杂铜也很容易获得,那些有多余铜的制造商就将其交割至仓库。 欧洲库存增加幅度更大 当美国在过去的两个月里库存急剧增加的时候,仅仅10天的时间内,欧洲交易所库存就增加了8500吨。对于那些能够使用废杂铜来代替电解铜的消费者,尤其是粗铜使用者来说,他们试图把手上过剩的电解铜卖入市场。对于现货市场上卖方多余买家的情况而言,市场就变成了买方市场,现货升水减少。欧洲市场给出的现货升水范围扩大,在70美元/吨-100美元/吨之间。从已经结束的交易来看,即使是最为温和的交易,也以50-60美元/吨报收,导致这种结果的原因是卖家宁可降价出货,也不愿保持库存待高价出售。在9月份和10月份,Enami以M+1为基础即70美元/吨的价格卖出了两单共900吨ENM品牌阴极铜。9月两批1000吨从Anglo发出的注册MB/MV阴极铜,同样根据M+1为基础以43美元/吨的低价报收,11月份和12月份两批非注册的SF/LB/ES阴极铜以M+1作价方式销售,地区升水在30美元/吨左右。 欧洲下游市场的展望比美国稍显看好,反映出目前该地区所经历的高于趋势的增长。看来废杂铜交易中明显的相对与电解铜的贴水状态,金属可以随时获得,缺乏即期的交易兴趣更加反映出消费者已经持有比其需要更多的库存,而不是潜在的需求出现了下降。这同样反映在2007年的远期销售上。欧洲的消费者已经接受了Codelco200年125美元/吨的现货升水条款。许多预期到废杂铜的供应宽松的情况下,现货就会以更多的贴水出售,过去几个月的情况就是如此。如果再不能吸引中国买家在欧洲采购更多废铜的话,那么在2007年欧洲供应紧张的格局有可能进一步缓解。或许我们如此乐观是错误的,因为中国9月份废杂铜进口年同比增加了20%。与消费者相比,交易商在与制造商签订关于2007年度长期合同的态度上表现的更为谨慎。一些人试图抓住机会在现货市场上以更低的现货升水买入,而不是与生产商签订合同。 来自中国市场的困惑 中国市场的行情仍然不容乐观。智利已经对中国买家公布了现货升水情况,问题的焦点是他们对中国的需求量不能确定,同时因为来料加工业务的不明也使其陷在谜团之中。许多人预测欧洲制造商将现货升水提高到125美元/吨之后,智利Codelco可能提高在中国市场的现货升水水平,而对于韩国2007年铜材合约则将会提高到115美元/吨(增幅达3美元/吨)。我们理解运往台湾和日本的材料的现货升水不变,仍然维持2006年度115美元/吨的水平。同时,中国与智利之间的自由贸易合约约定从10月1日起,取消2%的进口关税,希望这些措施能够吸收一部分智利材料进入中国市场,虽然可能因为这种高升水平的提高而忽视优惠政策带来的任何积极性。同时,不同形式下进口铜的税收政策变化仍然有相当多的疑虑。9月份,在税收政策宣布中止高能源消耗工业(高污染工业)通行税之后,铜进口免税政策也将停止。 但是必须清楚的作出区分;铜精矿的免进口关税也在9月15日被禁止(进口铜精矿并出口阴极铜),现在没有新的许可证发放。在9月15日之前作出的决定仍然有效并且持续到今年年底,而禁令所带来的真正冲击力要到年后才能显现。然而CRU智利电解铜生产成铜成品(铜板、铜管等)的来料加工在中国将接着以半成品出口,仍然是允许的,因为半成品的出口退税已经减少(现在只有5%),来料加工的成本已经上升。当地的一些制造商想继续电解铜的来料加工贸易就必须克服这一点,而中国的一些半成品制造商暗示,他们将会与海外的客户协商来共同承担增高的费用,以合资来增加成本,并转向生产高科技的半成品,使产品增加附加值。预计退税的下降对半成品的出口量会有很大的影响,特别是附加值低的产品受到的影响会比附加值高的产品受到的影响更大。 新税制和来料加工的总体困惑被认为是短期的。那些已经停产的铜材制造商的生产即将恢复,有关中国方面重新出现在市场上的买入兴趣的报道可能需要一些方式才能解释清楚。这也反映在市场上较高的现货升水上,现货升水从上个星期的100美元/吨左右提升到130美元/吨。此外,SFE关于铜合约保证金从9%减少到6%的措施也可能激发消费者的购买欲望。我们也相信,随着LME-SFE差价的紧缩,由8月份平均的29美分/磅到10月份的零,中国将回归金属市场并进一步买入,同时,我们坚信制造商和最终用户手中的库存已经用完,他们需要的供应能力需要得到补给。同时精炼铜出口关税增加到15%使得他们的出口成本费用更高,希望这能够刺激废铜进口增加。如果中国的买家能够更早地回归市场,另外欧美的废铜消费商仍维持目前的状态的话,就有可能引发新一轮的废料市场和精铜市场的供应紧张。更重要的是,在过去的几个月中国精铜产品产出的步伐有所缓和,随着最终需求的膨胀,这种需求量上的缺口就只有靠及早进口废铜和精铜来弥补。 罢工威胁在减弱 更加值得注意的是,供应中断的威胁在逐渐减弱。Codelco‘Norte工会据说已经在谈判中分裂,其他一些小的工会希望能够及早进行谈判并尽快达成协议,根据日常安排,大部分工会成员选择用协商的办法来解决问题,而且谈判将于11月17日开始。现有的合同将于12月底到期。加拿大Inmet铜矿与工人之间的劳资合同将于这个季度在他位于Turkey的 Cayeli铜锌矿进行继续谈判。根据法律,协商必须于12月份上旬结束。 LME现货库存几乎达到今年的最高水平,但仍处于关键的历史标准低水平之下,尽管市场有缓和的迹象,但是短期内供应中断的潜在压力仍然存在,中国市场市场上买入活动的重新出现可能会看到现货升水在年底前重新回升。 金瑞期货 陈芝国 李佶译

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||