|

不支持Flash

|

|

|

股指期货仿真交易评论:众多机构继续看高股指http://www.sina.com.cn 2006年12月05日 09:20 中诚期货

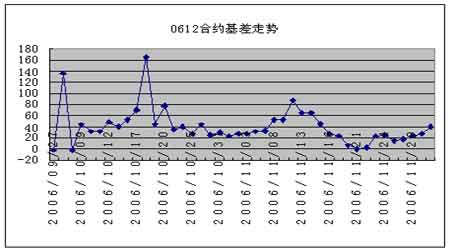

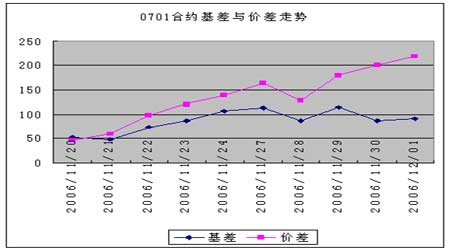

价格运行 本周众多机构表示继续看高股指走势,对市场多头的信心有一定坚定作用, 0612合约继续单边上扬,持仓量较上周末有所增加,但是成交量有一定的萎缩。从基差方面看,本周基差规模一度保持在20点以下的地位,周五收盘幅度再次拉大到40点。0701合约本周继续走高,周五收盘价已经将近1820点,其中周二和周四出现冲高回落行情,但难以阻止多头的强劲态势。0701合约本周的基差始终保持在80点以上,其中周一达到最高点1111.4点,之后有所回落。 交易机会 根据我们前期估算的股指期货期现套成本11点,目前强烈建议0612合约建仓入场。由于离0612合约到期仅有15天,将近40点的溢价水平将会带来丰厚的利润。对照当前的基差水平,可以确认与上周比较无论在利润水平还是在风险程度上,本周都是一个绝佳的套利建仓机会,同时也肯定了我们上周建仓机会不佳、暂缓建仓的建议。 0701合约目前的溢价水平回落到了84点,如果上周建仓,近期结束套利头寸的机会较少,比较难于把握。同时由于目前市场多头气氛浓厚,确实造成了期货空头保证金浮亏风险。在未来一周里这种风险仍然较大,因此在此提醒已经建仓的客户注意浮亏。但以目前情况看,不建议强行平仓,而应继续持有目前的套利头寸;不仅如此,如果前期没有建仓的客户,仍然被强烈建议在当前的基差水平下建仓。 数据统计

注释: 1、理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2、溢价水平=实际价格-理论价格 3、建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险 4、与50ETF基差=实际价格-ETF价格*建议套利比例 5、这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 基差与价差走势 注释: 6、价差=0701合约价格-0612合约价格 7、本报告并不提供量身定制的投资建议。报告的撰写并未虑及读者的具体财务状况及目标。中诚期货研究团队建议投资者应独立评估特定的投资和战略,并鼓励投资者征求专业财务顾问的意见。具体的投资或战略是否恰当取决于投资者自身的状况和目标。 8、本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。 中诚期货 陈东坡

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||