|

不支持Flash

|

|

|

豆市06至07年依旧偏空 但市场预期将发生转向http://www.sina.com.cn 2006年12月04日 08:40 中诚期货

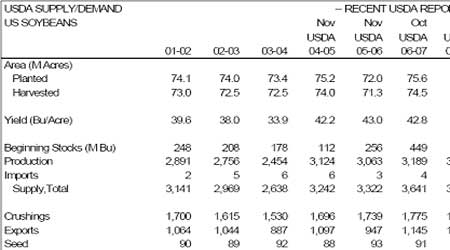

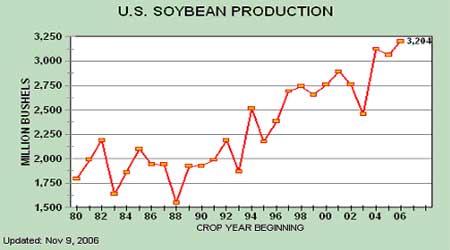

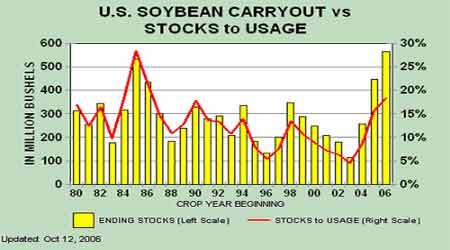

2006/07年度依旧偏空但市场预期发生转向报告数据显示,美国大豆产量创纪录 CBOT大豆经过10月份的大幅飙升,在11月份继续上行,但在700美分/蒲式耳之下出现整理,此后跟随CBOT玉米再度上扬,至本月底已稳稳站在700美分/蒲式耳之上。受外盘影响,尤其是受国内玉米和小麦大幅上涨的影响,DCE大豆和豆粕也大幅走高,但在本月下旬涨势有所减缓,出现典型的高位调整行情。 2006年11月9日,USDA公布了最新的农产品月度供需报告。因单产水平再次上调,报告预测美国大豆产量将达到创纪录的32.04亿蒲式耳,较上月预测增加1500万蒲式耳。预测美国大豆总供应量增加1600万蒲式耳。预测美国大豆期末库存量为5.65亿蒲式耳,较上月预测增加1000万蒲式耳。 从最近半年以来的月度供需报告来看,USDA对美国大豆产量的预估有一个明显的变化过程。对比5月份至8月份的四份大豆供需报告,可以发现USDA对美国大豆产量的预估是逐月下调,由5月份的30.80亿蒲式耳减少至29.28亿蒲式耳。而9月份、10月份和11月份的预估分别是30.93亿蒲式耳、31.89亿蒲式耳和32.04亿蒲式耳,呈逐月上升之势。 这反映出USDA在持续跟踪美国大豆生长期间的天气变化,综合考虑了前期大豆玉米带的干旱、后期的土壤墒情对大豆产量的影响以及8月份以来历次田间调查的结果。 图1:美国大豆供需平衡表 图2:美国和全球大豆的产量 图3是美国大豆的期末库存与库存消费比。可以看出美国大豆5.65亿蒲式耳的期末库存预估值为1980年以来最高的一次,18.3%的库存消费比也是除1985年和1986年之外最高的一年。 图3:美国大豆的期末库存与库存消费比 表1:11月30日以美湾价格计算的大豆进口成本

油世界预测06/07年度全球大豆产量将增至2.266亿吨 位于汉堡的油籽分析机构油世界11月29日预测2006/07年度全球大豆产量将达到2.266亿吨,高于上个年度的2.201亿吨。 油世界预测2006/07年度美国大豆产量为8720万吨,高于上年同期的8340万吨,预测阿根廷大豆产量为4060万吨,低于上年的4100万吨,预测巴西大豆产量为5550万吨,高于上年的5530万吨。 油世界还预测全球大豆压榨量将从上年度的1.864亿吨增加至1.97亿吨,出口量将从上年度的6520万吨增至7000万吨。 预测2006/07年度美国大豆出口量为3250万吨,高于上年度的2660万吨,预测巴西大豆出口量为2460万吨,低于上年的2590万吨,预测阿根廷大豆出口量为630万吨,低于上年的730万吨。 表2:2006/07年度中国大豆供需平衡分析(单位:千吨/重量、千公顷/面积)

中国面临国产大豆减产,进口大豆增加的局面东北大豆产量大幅减少 外运量明显增加 表2是中国国家粮油信息中心、振华投资研究中心、北京中汇安高、北京德润林以及中期研究院等专业机构公布的2006年10月份中国大豆供需数据预估报告。2005/06年度,我国大豆新增供给量预计达到4650万吨,其中国产大豆供应量为1550万吨,进口大豆供应量为3100万吨。该年度大豆榨油消费量预计达到3680万吨,其中包含650万吨国产大豆榨油量及3080万吨进口大豆榨油量。与两个月前的预测相比,本年度中国大豆产量下降了84万吨,榨油和进口数据双双调高。对比前两个月的报告,可以发现一个显著变化,国家粮油信息中心连续两个月下调了国产大豆的预估值,并调高了进口大豆的预估值。这说明本年度国产大豆产量的下降基本已成定局。而大豆需求的刚性增长,将导致进口大豆持续增长的局面。 据DCE今年11月初组织的实地调查来看,2006年由于黑龙江省大豆种植面积大幅减少,加上天气因素的影响,北部地区青豆现象出现也较多,黑龙江省大豆产量较往年有大量减少,减少总量在21亿斤左右。而现在正是大豆的上市时节,CBOT大豆价格持续走高带动了当地大豆价格的走强。目前黑龙江大豆销售情况较前期的滞销状况有了很大改观,主要体现在大豆的外运量上。今年7―10月,黑龙江大豆外运量明显增加,销售情况有了很大改观。此前黑龙江地区大豆收购价格在1.15―1.18元/斤左右,并出现持续走高的迹象。在这种情况下,大量贸易商开始收购屯货,同时许多农民也产生惜售心理。 结论:CBOT大豆强劲反弹,DCE大豆高位整理 综上所述,2006/07年度全球大豆供给仍旧比较充足,尤其是美国大豆仍然供过于求。但由于小麦主产国澳大利亚和加拿大受到干旱天气的严重影响, 2006/07年度全球小麦市场供给出现缺口,导致CBOT小麦价格持续高涨,由此带动了CBOT大豆价格的大幅上涨。 而国内基本面恰恰相反,大豆供求状况由供过于求向供求平衡的方向转变,而DCE大豆本月交易活跃,价格虽然跟随外盘摆脱底部,但涨幅远逊于CBOT市场。 我们对目前市场的看法比较矛盾。CBOT小麦上涨破坏了小麦和大豆之间原有的比价关系,这也许是CBOT大豆上涨最主要的理由。通过整理分析近五十年的数据,我们发现CBOT大豆和小麦价格比值的平均数为1.7431,标准差为0.4107,即正常市场情况下,CBOT大豆价格应该在CBOT小麦价格的1.3324-2.1538倍之间。由此我们可以初步判断,CBOT大豆价格仍有上涨空间。 但从基本面看,CBOT大豆继续看空,因此我们暂时把这波行情视为为反弹。而国内市场的基本面正在逐步改善,如果出现更多或更实质性的利好,DCE大豆在目前这一线经过调整,不排除有再次上涨的可能。至于2007/08年的供求形势,市场人士普遍认为由于全球玉米的供不应求,大豆的供给将被玉米挤占。因此,大豆2007/08年的供求形势,将存在供给缺口。 备注:以上未注明出处的图表皆来自大连商品交易所。 中诚期货 贺东

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||