|

不支持Flash

|

|

|

期铜价量关系动态分析:期价与交易量是对称的http://www.sina.com.cn 2006年12月04日 08:34 中诚期货

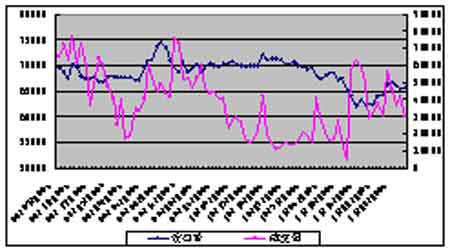

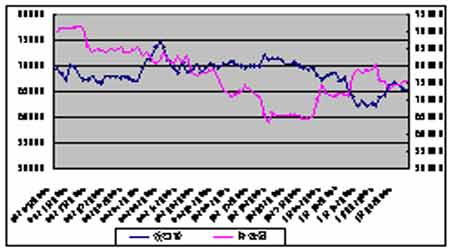

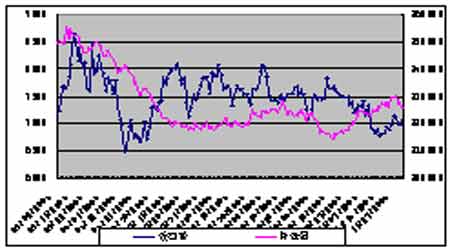

期铜价量关系动态分析 研究期货价格收益、交易量、波动性之间的动态关系对我们全面认识和把握期货市场具有重要的意义。对期货价格收益与交易量之间关系的研究有助于对期货市场内部结构,市场信息传播方式的了解;有助于对期货价格分布特征的解释;在期货价格收益与交易量存在关联的情况下,利用期货价格收益与交易量的联合分布信息可以提高分析推断的准确性和有效性。期货价格收益与其波动性关系的研究有助于揭示收益与风险之间的相互关系。而交易量与波动性关系的研究则可以帮助我们了解交易量在价格波动中所起作用的大小。 价量走势趋同 我们通过文化财经系统选用LME和上海期沪的日交易数据,沪铜我们选用2006年8月7日至2006年11月30日的指数收盘价、成交量和持仓量。伦铜我们选用2006年5月2日至2006年11月30日的3月铜的收盘价、成交量和持仓量。有系列个对比图我嫩可以看出,在两地市场上,期货价格与成交量和持仓量基本保持一定的关联性,总体上走势趋同,尽管关联性不明显,我们将通过一系列的计量模拟,测算出它们之间具体的相互关系。 图:LME期铜和沪铜的收盘价与成交量和持仓量的对比 由于每个期货合约都将在一定时间到期,因此为克服期货价格的不连续性,我们按照以下方法产生一个连续的期货价格序列及对应的交易量序列,即选取最近期月份的期货合约每天的收盘价格和对应的交易量序列作为代表,在最近期期货合约进入交割月后,选择下一个最近期月份的期货合约作为代表,这样做的目的是为了克服交割月交易量较小,价格波动不稳定的缺点。 表:沪铜收益及交易量、持仓量的基本统计量

由表1 的统计结果可知:铜收益的偏度为负数,峰值大于3 ,呈现出明显的尖锋、厚尾的特征,JB 正态检验的结果也说明收益的分布不服从正态分布。检验收益序列 ADF检验进一步对铜的收益和交易量、持仓量的平稳性进行ADF 检验,由表2的检验结果可知,铜的收益序列和交易量序列均是平稳的。

为研究价格波动与交易量之间的相互关系,我们计算了收益与交易量( Rt - Vt ) 以及之间的相关系数,结果见上表。 价量间的相关性分析 为研究价格波动与交易量之间的相互关系,我们计算了收益与交易量( Rt - Vt ) 以及之间的相关系数,结果见表3。

数据来源:文华财经 中诚期货信息部由表3可知,收益与交易量之间存在负相关关系且相关关系不显著,这与我们的预期是完全一致的,同时也说明铜这个期货品种在价格上升和下降过程中交易量是对称的。而铜的成交量和持仓量呈明显的正相关关系,同样符合我们的预期。 价量间的因果检验 为进一步了解收益与交易量及持仓量之间的相互引导关系,我们进行Granger 因果检验。我们选取滞后2进行处理。 表4 Granger因果关系检验

从检验结果可知沪铜成交和沪铜收益对沪铜成交和沪铜持仓有因果关系,具有引导作用。其他变量之间,不存在因果关系。 交易量对收益波动的影响 为考察信息流对期货价格收益波动方差的影响,我们选择交易量作为信息流的替代变量,在EGARCH 模型的方程中加入交易量这个变量,即考虑如下模型:  SH_R = 0.000707525038+RESID LOG(GARCH) = -2.432970403 + 0.1165556649*ABS(RESID(-1)/@SQRT(GARCH(-1))) + 0.03902024491*RESID(-1)/@SQRT(GARCH(-1)) + 0.7184206298*LOG(GARCH(-1))SH_R = 0.002587164974 - 5.394795279e-008*SH_CHENGJIAO+RESIDLOG(GARCH) = -2.458557552 + 0.1216621745*ABS(RESID(-1)/@SQRT(GARCH(-1))) + 0.03101754366*RESID(-1) /@SQRT(GARCH(-1)) + 0.7161125658*LOG(GARCH(-1))

由表5结果可以看出:在方程中引入交易量后,铜的系数χ小于零且统计显著。在方差方程中加入交易量后,方程中的持续性参数α+β显著弱微提高,说明收益波动的持续性没有被被加入的交易量部分吸收,意味着交易量对价格波动不具备较强的解释能力。 结论及启示 通过对我国期货市场铜期货价格收益、交易量、波动性之间关系的动态分析,我们得出了以下几个结论: 1、期货价格收益与交易量之间不存在相关关系,期货价格上升和下降过程中的交易量是对称的。Granger 因果检验的结果表明,铜收益和绝对收益与交易量之间不存在因果关系,这说明我国期货市场的信息传播方式基本符合混合分布假设。 2、铜期货价格收益的波动方差与交易量之间存在正相关关系,交易量对期货价格收益的波动方差的解释能力不明显。 中诚期货 黄付生

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||