|

��֧��Flash

|

|

|

ȫ��С�������ȱ�� �����������ǿ������http://www.sina.com.cn 2006��11��30�� 09:21 �г��ڻ�

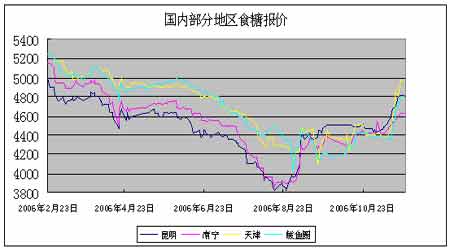

����1�����������ֻ��۸� ���� ����2��֣��С���г������� ��������֣��ǿ���۸�ά�ָ�λ�����飬CBOTС����ĩ�ոߡ��Ӽ���ͼ��������֣��ǿ�������������Ȼ�������ã���û�г����κ�����Ťת�ļ����г���������DZ���� �����ڹ���С���г�������10������Ѯ�������ӱ��в�����С������۸��Ѵﵽ1600Ԫ/�֣����պͺ����ϲ�����С������۸�ﵽ1480-1520Ԫ/�֡�11��15������ɽ������4.5���ʡ��С�����ۣ��ɽ�����1590Ԫ/�����ң����1635Ԫ/�֣����1570Ԫ/�֣����ڴ˼۸���ڵ�ʱ�г��չ��۸�Ŀǰũ��ϧ������������ǿ����ۼӹ���ҵ�չ��Ѷ�����������ͼ�С���չ������Ӵ������ƷС�����������٣��Ʒ���ҵ�չ�С�����ѣ���ʹ��ҵ�������С���չ��۸�С���չ��۸����ǵ��½����մ���ҵ�����ֻ����ȷŻ����������߳���۸��С��۸��������Ʋ����������á� �����д���ϵͳ��2000���������������6��ķ�չ����ȫ���ѳ�����24���ֹ�˾��������251��ר���⣬��������ۼӹ���ҵ���������չ�ģʽ�������϶��Dz�ȡ��ֱ������ũ���չ�����������������������ķ�ʽ���������Dz�ȡ����������ķ�ʽ�����⣬���������������ط����⣬���ڴ�ȥ�궼�ѿ�ʼ�˸��ƺ������չ��ʽ�Ӫ���յ�ԭ���꿪ʼҲ�����˳��������չ�����ս������ˣ��Դ�ȫ���ſ���ʳ�չ��г��ͼ۸������ҹ�С�������������պ��ڽ����С���������ڼ䣬������ۼӹ������������ط������չ������Խ�С���г��۸�ѹ��ʮ���Ӵ���Ϊ�˱�֤ũ�����漰С���г��۸���ȶ�����ʵʩ��С������չ������ߡ����˽⣬�����ҹ���ʡ�����չ�С�������ﵽ4121.8��֣������������д����������������ʽ�������չ��ġ����ڹ��ҵ������չ������궬����������ã������ڹ�����ʳ�г��۸�����ƽ��,ȷ����ʳ��ȫ�� ���������г�Ԥ�⣬�����ҹ�С���ܲ�����1.02--1.04�ڶ�֮�䣬С�������Ϊ50��֡��ڹ���������������棬���Ʒ������Ȳ������⣬���ϡ���ҵ����Ҳ��Ϊ�ܱ��Ʒ�۸�����Ƕ�����������ͷ�����⣬���ڽ��������Ĵ�С����ڹ�С�������������С����ڣ���ɹ����г�С�������ƵĽ��š�����С��۸�����ʷ��λ�����õ���Χ�г�����Ϊ�������ϡ��Ʒ�С�����˴�û��ᣬ�ؽ������ҹ�С����ڡ���Ϥ���ҹ���ͬ����ǩ������50�������С���ͬ���������Ϸ������Dz��㣬����С���Ʒ�������Ԥ��Ϊ9000��֣�����������Ϊ 250��֣���ҵ������Ϊ250��֣����ü������Ϊ700��֣�������Ϊ150��֣�������������ͳ���ҹ�С�������Ƚ�����150������£������ҹ�С���г�����������ֹ���ȱ�ں��״�����Ӯ�ࡣ�����������չ������ﵽ4121.8��֣�ʹ�г���Ӧ�����ֽ���ȱ�ڡ�ͬʱ�����ڽ�������С���չ����Ƚϴ��չ������Ӵ�������ũ�������������������ʷͬ�ڵĵ�ˮƽ������ũ��һ��ϧ���������ء��ݹ��ƣ�Ŀǰ���յ���ũ������С���������20%������Լ30%���ҡ�����11����Ѯ����������������ǽϿ죬���������ҵ�Ѿ�ֹͣ��������Ҳ����һ���Ŵ����С���г��Ĺ�����ȱ��ì�ܣ���ʹС��۸����ǡ� �����ڽ�����������֮�ʣ�С�������չ�����ı���������ũ������棬��ǿ����������۵����������ȶ����г����ۣ��ٽ�����ʳ�������ȶ������������ڲ��ݺʹ洢��ѹ��������С������������Ƶ����С���г��ι�Ӧƫ���ľ��潫��Ĺۣ��������۵Ĵ������Ҳ�����������á����ǣ��������С��۸����µ��ľ��棬��Ҫԭ�������ĵ۽�֧��С��۸���������չ���С�������۲����������չ��۸��⽫�Ժ��ڹ���С��۸��γ�֧�š�ǰ�ڹ�����֣�ݡ����վ��е�С��������Ȼ�ɽ����ѣ����Ѿ�Ϊ���ڵ�С�������۸�����һ�������������������չ��۳��ۣ�Ԥ�ƽ��һ��ʱ�ڹ���С��۸��������չ���3-4��/����ۣ��г����Ҳ���ܵ���Ч���ơ� ��������ũҵ��11�¹��豨��ָ����2006/07�������С����ĩ���Ϊ1.188�ڶ֣������µ�Ԥ��ֵ������50��֣�Զ����2005/06��ȵ�1.472�ڶ֣�������1981��(1.125�ڶ�)�����������ĩ��棬������ĩ�������������ʷ���ˮƽ��������ĩ��洴��1995����������͡���Ҳ��ʵ˵��2007/08��ȵ�С��������ݳ���һ����ʧ����Ϊ�ڳ�����Ѿ��Ǽ�ʮ�����ĵ͵��ˣ���Ҳ����˵��δ����������ʮ�ֹؼ��������ҹ��������������µĸɺ�Ҳ�dz�����עĿ���б���ƣ��ڶ���С�����ɽ��ʡ��С�������ܵ��˺�����ƻ����������ʣ�δ��һ��ʱ�����Ϊȷ���ǣ�δ�������ĸ�����г�������Ĺ�ע�̶Ƚ���ԶԶ���ڳ������������仯�IJ�ȷ���ԣ�����ǰ�����г�������ţ�������ۼ�������µ����ʽ��������ޣ��෴һ���г������µ�������߳����������⣬С���ٶȴ�����Dz�Ӧ���˸е����⡣ �����������������ڽ���ȫ��С������ֽϴ�ȱ�ڣ�������������ͷ����Ϊǿ�������ڹ����г������ڵ�ǰ������ũ��������ƷС������ձ���٣�������ͼ��չ���С��Ϊ�Ʒ���ҵ����Ҫ��Ӧ��Դ��Ԥ�ƺ�����ͼ��չ�С������������������ۼ۸��Ǿ�������������Ƶ�����Ҫ���ء����ڹ��Ҷ��ԣ���δ�����ʳ��ȫ���г��۸��ũ�����յĹ�ϵҲ����ֵ���о��� ����3������������ �������ܣ�֣�ݰ����г����䣬�������ܵ�����ĩ��Ӱ��ͬ���յ͡����г������������Ԥ��֣�Ǿ�����ֵ������ں��л��г��������Ŀ��ܡ� ����4�� ֣�DZ����������� ������һ��֣��705��Լ��Ȼ����һ���Σ������Ȳ����������ڲ�����������䣬����������һ������Ӱ�ߣ��м������ѳ��Է�����4000��������ؿ�λ����һ����������֣��705��Լ���̼��߿����ߣ�����ͷ��β������ֻ����һ���ܶ���������̽���ȣ���60���������߳�һС���صף��������չ����������ζ���ڼ������ƽ̨���������ϻ����֧�ţ����±��λ���ĵ͵�Զ����11��8�յĵ͵㣬����������ϵ�ӯ�����Ʋ�δ������ƻ���ֻ���ܵ���������һ���������IJ������ǹ�����ǰ�ߣ���֣��ת������˶��Ŀ����ԾӴ� �������ܹ�������������עĿ������Ī���ڹ����ս����꣬ʹ��ȫ��ʮ�������ɺ����Ƶõ��������⡣������11��18���������������������꣬ȫ�н������ۼƳ���100���ס��ⳡ�����������130��Ķ��������˸��ذ������Ҳ��ȫ����ũ�������������յ�ϣ�����ú����¶���⼸�����ܴ�ʹ����Ѹ�ٻָ�������Ҳ��ʹ���Ậˮ������ﵽ����Ҫ����������Ǽӹ��Ѷȣ����������ʣ������˳�ɰ�DZ��ʣ���������Ǵ��ȡ�ͬʱ������ʹ�ø���Ŀ����溦����˪�������õ���ߡ������ع��ƣ����������������ʹ��������0.2��/Ķ��Ԥ��ȫ�и���������Դﵽ585��ֵ�590��֡� �������ܹ������й�Ӧ��Ȼ���š�������Դ���ţ���Ӧ��ƫ�٣��Թ���Ӧ�����Dz�������70%���ϣ������½�����Ȼ�����ֿ��ȣ��ɹ������ﲻ������������70%���ϣ����Ҳ����ʴﵽ100%�����ɹ�Լ������8��֣������ʽӽ�70%�r����������8.2��֣������ʴﵽ90%���ϡ� ����2006��11������ũҵ��(USDA)��2006/07ȫ��ʳ�ǹ����������˵ڶ��ε������ϴε�������5�·ݡ��ӱ�������������ݿ���06/07ե��ȫ���������ե������7%������������2.2%��ȫ����ĩ������ե��������400����֡�����USDA��2006/07ե��ȫ��ʳ�Dz����ϵ���1.552�ڶ�(ԭ��ֵ)����5��Ԥ���600��֣���2005/06ե����������1050��֡�06/07ե��������Ԥ��Ϊ1.46�ڶ֣���5��Ԥ���30��֣���05/06ե������������320��֡�����Ԥ��06/07ե��ȫ��ʳ����ĩ������ﵽ3320��֣���5��Ԥ���ϵ���230��֣�����ե������420��֡� ��������������Ŀǰ�����������ɃȽ�������������һƬ���գ������ձ���Ϊ��ե�����������������ӣ��ܴ�Ӱ�죬��ԭ�ǽ�42���������ﶼ�����˶��Ͳ���Ϊ���ˣ�����γ��������յ��ǣ�����������ǰ�ڹ��������������µ����ظɺ�����Դ���ţ��ֻ��۳������������ܱ��ܹ����ս����꣬��Ч�Ļ����˺��飬��ѹե������������������ʱ�գ������Ϊ������������Ǽ۱��ܲ������ǵ�ԭ�������ź��黺�⣬���ῳ���ٶȼӿ죬Ԥ�ƹ����Ǽ۷�������ܽ������衣 �����г��ڻ�

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||