|

��֧��Flash

|

|

|

���г������в������� �����۽����ַ���http://www.sina.com.cn 2006��11��27�� 00:26 �������ڻ�

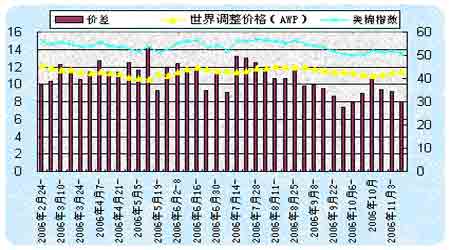

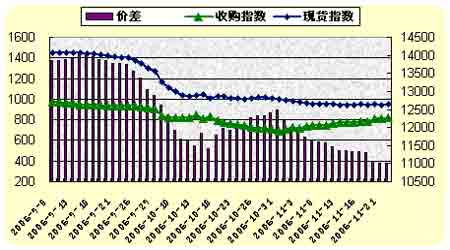

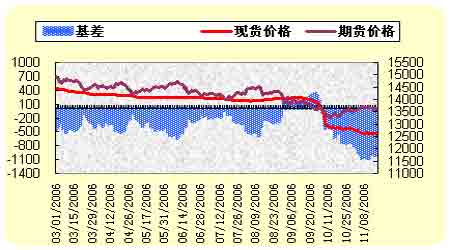

���� ����ʮһ�������ҹ������»��������У��ֻ���Ӧ���㣬�����۸�����ߵͣ����ֻ��г��۸�����˴���»����ƣ���һ�����ڻ��г�ȴ���ֵý���Զǿ���۸�������֣�����һ�����������Ա��ֽϵ�ˮƽ���У��������г��۲��һ�����Ӷ������˲��������ʽ���룬�г���Ծ�̶�������ǿ��������Ϊ�۵����������ޣ����������ٴ����١� ����һ�������г���� ����1�������������ڴ�ѡ��Ļ����Ҫ��ע��һ��Ӱ�� ��������������������1994������ѡ��ʧȥ����Ȩ�ĵ�12����ͷ���ض����������Ȩ���������ι��͵�������ʲ��ͳ�ĵڶ������������������߲����˲��ɺ��ӵ�Ӱ�졣���̸���ܷ������ʱ��ȡ��ͻ���Խ�չ������������ũ��Ʒ�۸��Ƿdz���Ҫ�ġ� ���������������̸�������൱�Ѷȡ�ȫ�����ʽ�ָ�����غ�̸�е������������죬Ŀǰ��Ҫ��Ա���ڹؼ������ϵķ�����Ȼ���ڣ��ر��ǹ�������ũҵ������ũ��Ʒ��˰�ķ��硣�����Щ������Ҫ��Щ��Ա�����쵼�����������Ծ����������������ƹ����ʲ��ͳ��������7�µ��ڵ�ó��̸��Ȩ�ܲ��ܵõ��ӳ�����������������̸�е�����������Ż�����ȷ������11��17�ſ�ʼ����̸�еļ��������ۣ�Ϊ���̸�лָ���ʱ����ǰ������������һ����������Ҳ��ֵ�����ǿ϶��ġ������ʵ����������Ϣֻ�ܹ�ͬ�ڴ��ˡ� ����2��USDA�����������ȫ��������汳������ ���������ϵ� ��������ũҵ��������һ��ȫ��������Ԥ���±���2006/07���ȫ��������ڳ�����ĩ�����������־���С���µ�������ע���ȫ��Ŀ����������µ���26��֣���Ҫԭ����ӡ����������ɵģ�������淴��������13��֣�һ����˵����������ͬ����ȼ����ˣ���һ������ڵ����۸����������й��г�Ҳ�������˲���(���۸��ϴ�)���������������3���۲�����10�³���ǧ��Ԫ����Ŀǰ������ƽ�����Ƚ��ڼۻ��͵�ˮƽ����Ҳ��������4���е���߿��ˮƽ�������������������ѷ���ԭ��֮һ������ʹ���й�����ˢ����ʷ�¸ߣ�������Ԥ����������£�ȫ����Ľ����ۻ��Ǽ�����һ����Ӧ���ص�ѹ���� ����3�����۸�������ԣ�CCC������������������ ���� ��������11��14�յ�һ���ڣ�����28.74���������CCC�������4.28���������ܼ�CCC��������152��֣�����������30.12��֣����Ƕ�֪����ũ���������Ƿ�Ը�⽫��������õ��ֻ��г������ۣ���ȡ����AWP��ŦԼ�ڻ��ļ۲�(����ͼ)����ͼ�����ǿ��Կ����۲�������С��һ����˵�ڻ����ں�Լ�߳�AWP 10��/������ʱ�����Ż�Ӵ�����Ŀ������ͨ���ֻ��г��ϣ���Ŀǰ�ļ۲��8����/�����ң�����Ի�������ӡ������������ע�AWP������ߣ������ٸ�����������Ҫ��Ϣ��1�����۸���CCC���������������ĸ߿�������ѹ������2���������۸�Ѱ����ů��һ��ǰ�ࡣ��֮����������ڼ۳�������ʱ��AWP�۸�����������ũ�������Ǻܴ��ܣ�������ĩ������ʳ����۸��ձ����ũ������ת������ũ��������Ի��������������������ԶӰ�졣 �������������г���� ����1��ȫ��������Ԥ���ٴ��¸ߣ���650��� �����й���Э�����µ��飬2006���ȫ������������650��֣�����������14%���ϣ�����ʷ���ˮƽ���½���������������ͻ��220��֣�Ҳ����ʷ�¸ߡ������·ָߣ�ˮ�ֵͣ��ߵȼ������ش������������ꡣ ����2���������������٣������չ��۸����Ի���������˫����������ս �������ܽ����۸��ڽ�һ�������������»�������δ�������ڷ�֯�̹���������Ҫԭ����Ŀǰ�����۸���ڽ����ɱ�(��˰Ŀ��۸�Ϊ12950Ԫ/��)����֯��ҵ�����˹�����ʹ�ñ��������Խ������������٣�10���ҹ���������8.5��֣����ϸ��¼���4.9��֣�����36.6%����ȥ��ͬ�ڼ���11.3��֣�ͬ���½�57.1%��2006���(9��10��)�ҹ���������21.9��֣�������ͬ�ڼ���57.1%�� �������⣬10�µ�11�³��г������𡰶��ޡ���ֱ�ӵ������չ��۸��������Ȼ����֯һ���IJ�������Բ����ߣ�����˹����۸�����ռ���С��������ʱ�����ƣ��������������������ǣ�һ��ֻ�ý�����ת�Ƶ�������������һ�����ļ۸����ǣ���������������ǿ���ڶ�����ѯ����Ҳ��ʼ���࣬����ӭ��������������������Щ��ʹ���ֻ����ۼ۸���ƽ�����У����������ȡ����֧����Ҳ�������á� ���� ����3���������������ʽ��볡������г���Ծ�� ��������11�·ݺֵ������������ӣ�����11��17�գ��ֵ����������322�ţ���10����Ѯ����һ���࣬���������г������Ľ����̳����ⲿ�ֲֵ�����Ҫ��Դ ���� ����Ŀǰ�۴��������г��г�(�ڻ��۸�>�ֻ��۸�)����������������������ʱ���ͻἤ������������(������Զ)���������������볡���г��Ĺ�Ӧ��Ȼ�ͻ����࣬������Զ�����ǵ��²ֵ��������ӵ�ԭ��֮һ���Ӷ�Ҳʹ��Զ�µ��ڻ��۸�Ҫ�Ƚ��±��ֵ�ǿ�� ���� �����������¹��Һ�����ߵ��� �����ڵ����롢����Ժ�쵼ͬ־�߶ȹ�ע�£�������Ҫ��ʾ��Ҫ��������չ��ʽ����⣬��ֹ��ũ�������𡱣�ȫ�������������ũ�����Ⱥ�����2006������չ������Ľ���֪ͨ����ʵ�������չ��ʽ�Ĺ�Ӧ�����������֪ͨ��ǰ���Ǻ��ٸ�����Э�������չ��۸�ź��չ��ʽ��Э���������ž��������������֤�չ��۸��ȶ�����ǿ����������������Ҫǿ���չ������ʽ�������š�����Ч����������գ��ϸ�ִ����ش������ߣ��߶ȹ�ע��ҵ�ʽ���ת�ٶȣ�������������Ծ�ͼල�����չ��г������Ǵ�������̷���֪ͨ�����������൱�������չ����ڿ��ܴ��ڵ����⣬�緢��������������ʶ�dz�ǿ������һ����ʲô������ͷ�������ֶ�Ӧ�����ܼ�ʱ���صġ� �����ġ�����չ�� ��������˵������˼·������µ����л��������˳ɽ����Ե�״�������dz�ֵ������ע�⣬CF705����11��23���³ɽ����Ѵﵽ12�����֣��ֲִ�3����ţ��Ա�CF701��10��ȫ��ˮƽ˫˫������2�����ࡣ �������ܻ�����������һ���и߲����������������������ֳ��½������붬������ӭ������������������Ҫ����������ȷ�����������ֿ���������ܿ��ܻ�������֣���һ�������Ϲ�������۶��п���������Ϣ�Ĵ�����������Ԫƣ��Ҳ�Ӿ�������Ԫ�Ƽ۵���Ʒ�۸����ǡ� �����Ӽ����Ͽ�������ָ�������궼������һ������������й����У���10������Ѯ��������̽49.21����/���������غ�ֹ��������Ȼ��������������ͼ������2001��11��1�պ�2004��12��6�������͵���֣�����������������������ش��ཻ��������֧�����ʵ��������ϵõ�һ���������صĽ���㣬������������˵��Ӧ����һ�����õ�֧��λ�á�Ͷ����Ӧ���й�ע�� �����������������߶����֣�ķ������DZ����ֹ�̬�ȵġ� �����������ڻ� �� ��

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||