|

ВЛжЇГжFlash

|

|

|

ЦкТСЬзРћЃКПчЪаеЙЦкЪевцЧПЛЏ ПчЦкЙизЂПтДцЩ§НЕhttp://www.sina.com.cn 2006Фъ11дТ21Ше 09:03 ББОЉжаЦк

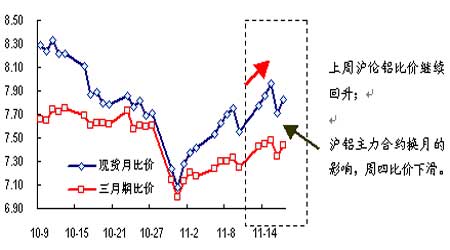

ЁЁЁЁвЛЁЂааЧщЦРЪі ЁЁЁЁЙ§ШЅЕФвЛжм(2006.11.06-11.10)ЃЌLMEШ§дТЦкТСдкФмдДКЭЦкЭДѓЗљЯТДьЕФБГОАЯТЮДФмЖРЩЦЦфЩэЃЌжиаТЛЌТфжСЧАЦкећРэЧјМфЁЃОпЬхЖјбдЃЌжмГѕЦкТСдкОЙ§ЧАвЛжмЕФДѓЗљЯТЕјКѓГЪЯжГіЦѓЮШЕФМЃЯѓЃЌЧАЫФИіНЛвзШеЖрПеЫЋЗНдк2700ЙиПкНјааЗДИДељЖсЃЌзюжеЦкМлдкжмЮхЛиТфжСЧАЦк2410/2710ЕФећРэЧјМфЁЃLMEШ§дТЦкТСдкЩЯжмЮхЪеХЬгк2625УРдЊ/ЖжЃЌНЯЧАвЛжмЯТЕј70УРдЊЁЃЕБжмЦкТСКЯдМГЩНЛСП734249ЪжЃЌжмЮхГжВжСП543950ЪжЃЌНЯЧАвЛжмгаНЯДѓЕФЯТНЕЁЃжмЮхLMEПтДцЮЊ67.69ЭђЖжЃЌгыЧАжмЛљБОГжЦНЁЃЕЋЪЧЯжЛѕЬљЫЎНјвЛВНРЉДѓЃЌжмЮхДяЕНc32/26ЕФЫЎЦНЃЌЯжЛѕЙЉгІЯрЖдГфзуЁЃ ЁЁЁЁЩЯжмЙњФкЪаГЁвЛШчМШЭљЕизЗЫцТзТСЪаГЁЃЌеЙПЊСЫе№ЕДећРэЕФзпЪЦЁЃОпЬхЖјбдЃЌЦкМлдкжмГѕДѓЗљЬјПезпЕЭЛиВЙЯШЧАТзТСЕФЩюЖШЕјЗљЃЌЫцКѓзЗЫцЭтХЬааЧщНјаае№ЕДећРэЁЃЦфжаЃЌЯћЗбЭњЪЂЕФЯжЛѕБГОАдкХЬжаЕУЕННЯЮЊГфЗжЕФЬхЯжЃЌЕЋЪЧИїдТКЯдМЪмжЦгкЖрЬѕОљЯпзшСІЃЌзюжедкЭтХЬзпШѕЕФЧщПіЯТе№ЕДЛиТфЁЃЩЯжмЮхжїСІ1дТКЯдМЪеХЬ19800дЊ/ЖжЃЌНЯЧАвЛжмЯТДь700дЊЗљЁЃЩЯжмЛІТСЖрПеЫЋЗНЕФжїЖЏЦНВжНЯЖрЃЌГжВжСПНЯЧАвЛжмгаНЯДѓЕФЯТНЕЁЃЩЯжмФЉПтДцЩЯЩ§3348ЖжжС2.64ЭђЖжЃЌаЁЗљЛиЩ§ЁЃ ЁЁЁЁЯжЛѕЗНУцЃЌЩЯжмЙњФкИїжївЊЯжЛѕЪаГЁЯћЗбГжајСМКУЁЃЯћЗбЪаГЁЖдЕЭгк21000дЊ/ЖжЕФТСМлгазХНЯЧПЕФТђШыаЫШЄЃЌИїЕиПтДцЯћЛЏНЯДѓЃЌТСМлгЩДЫЕУвддкИпЮЛжЇГХЃЌЯжЛѕЩ§ЫЎдкжмФЉИќЪЧРЉДѓЕН600дЊ/ЖжИННќЁЃЙуЖЋЕиЧјЯжЛѕЯћЗбКУгкЛЊЖЋЕиЧјЃЌЕБЕиПтДцЯТНЕУїЯдЁЃ ЁЁЁЁНќШеЙњФкбѕЛЏТСМлИёЕјЗљВЛДѓЃЌНјПкбѕЛЏТСМлИёЖрдк2500дЊ/ЖжИННќЃЌжаТСЯжЛѕМлИёдђЮЌГждк2400дЊ/ЖжЃЌЖјЗЧжаТСбѕЛЏТСЖрдк2300дЊ/ЖжзѓгвЁЃдЄЦкКѓЪаШдгаЯТЕјПеМфЃЌЕЋЪЧНЕМлЕФЗљЖШКЭПеМфНЋНјвЛВНЕФЫѕаЁЁЃЮвУЧЖдЪаГЁЛсГіЯж2000дЊ/ЖжЕФЯжЛѕМлИёКмгааХаФЃЌНьЪБВПЗжбѕЛЏТСЩњВњНЋУцСйПїЫ№ЕФЯжЪЕЁЃ ЁЁЁЁБэ1ЃКЩЯжм(2006.11.13-11.17)ЦкЯжЛѕЪаГЁТСМлЭГМЦ

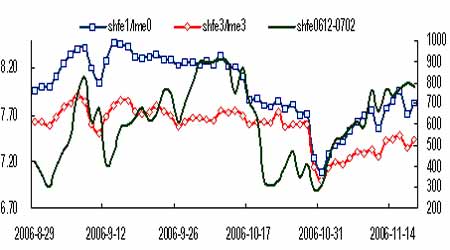

ЁЁЁЁзЪСЯРДдДЃКББОЉжаЦкзЂ:LME-ТзЖиН№ЪєНЛвзЫљ3дТЦкТСЯТЮчШ§ЕуМлЃЛЩЯКЃЦкЛѕ-ЩЯКЃЦкЛѕНЛвзЫљТСжїСІКЯдМШ§ЕуЪеХЬМлЃЛЩЯКЃЯжЛѕ-ЩЯКЃГЄНЯжЛѕМлИёжаМфМлЃЛЙуЖЋЯжЛѕ-ЙуЖЋФЯДЂЯжЛѕМлИёжаМфМлЃЛбѕЛЏТСЯжЛѕ-СЌдЦИлНјПкбѕЛЏТСЭъЫАМлЃЛбѕЛЏТСFOB-ХЗжоИлПкбѕЛЏТСFOBБЈМлЁЃ ЁЁЁЁЖўЁЂЛІТзТССНЪаБШжЕКЭГіПкгЏПї ЁЁЁЁЩЯжмЙњФкЪаГЁзЗЫцЭтХЬНјааПэЗље№ЕДЃЌСНЪаБШМлдкЙњФкдТСЪаГЁЯжЛѕЙЉгІНєеХЕФгАЯьЯТгаЫљЬсЩ§ЃЌЖјЧвНќдТКЯдМЕФБШМлЩЯЩ§ЕФЪЦЭЗИќЮЊЧПОЂЁЃСНЪаШ§дТЦкТСБШМлдкЩЯжмЮхЙњФкЪеХЬЪБДяЕН7.44ЃЌдЖИпгкдТСГіПкгЏПїЕФСйНчЕуЁЃ ЁЁЁЁЭМ1ЃКЛІТзТСЯжЛѕКЭШ§дТЦкБШМлзпЪЦ ЁЁЁЁ ЁЁЁЁзЪСЯРДдДЃКББОЉжаЦкзЂ:LMEШ§дТЦкТСМлИёЮЊЯТЮчШ§ЕуЙњФкЪеХЬЪБМлИёЃЌLMEЯжЛѕМлИёИљОнLMEШ§дТЦкТСМлИёКЭЩЯШеЯжЛѕЩ§ЬљЫЎелЫуЁЃ ЁЁЁЁИљОнЮвУЧЕФЭГМЦЃЌдТСзїЮЊТСВњЦЗНјГіПкУГвзЕФвЛИіживЊзщГЩВПЗжЃЌЦфдкТСВњЦЗНјГіПкНсЙЙжаЕФБШжиж№ВНЯТНЕЁЃЕЋЪЧИљОндТСГіПкНјааВтЫуЕФГіПкСйНчЕуЃЌвРОЩгажњгкЮвУЧЗжЮіЙњФкЭтЪаГЁБШМлЙиЯЕЕФБфЛЏгыЗЂеЙЁЃ ЁЁЁЁАДее6.7ЕФГіПкСйНчЕуВтЫуЃЌвдЩЯжмЮх(11дТ10Ше)ЕФЙњФкЭтБШМлЫЎЦНМЦЫуЃЌИїдТЗндТСГіПкОљЛсГіЯжДѓЗљЕФПїЫ№ЃЌУПЖжТСЖЇГіПкЕФЫ№ЪЇдк1500жС3500дЊВЛЕШЁЃГіПкЙиЫАЕФДѓЗљЩЯЕїЖдЙњФкдТСГіПкЕФИКУцгАЯьЩаЮДЬхЯжГіРДЃЌЗДЕЙЪЧЧАЦкЙњФкУГвзЩЬЮЊСЫЬгБм15%ЕФЙиЫАЖјМгПьГіПкЪЙЕУЙњФкЯжЛѕЪаГЁПтДцЯТНЕУїЯдЁЃ ЁЁЁЁЮвУЧШЯЮЊЛІТзТСБШМлШдЮДДяЕНвЛИіаТЕФОљКтЃЌПМТЧЕНГіПкЙиЫАЩЯЕїЕФаЇгІгаЭћдкКѓЦкЕУЕННјвЛВНЬхЯжЃЌСНЪаБШМлдкЮДРДгазХзпШѕЕФашЧѓЁЃ ЁЁЁЁБэ2ЃКЙњФкдТСГіПкгЏПїгыБШжЕВЮЪ§

ЁЁЁЁзЪСЯРДдДЃКББОЉжаЦк ЁЁЁЁзЂЃК1ЁЂИїдТГіПкЪеШы=(LMEШ§дТЦкТСМлИё+ЖдгІдТЗнЩ§ЬљЫЎ+УГвзЩ§ЬљЫЎ)ЁСЛуТЪЁС(1-ЙиЫАЫАТЪ)-дгЗб ЁЁЁЁ2ЁЂLMEШ§дТЦкТСМлИёЮЊЛІТСЪеХЬЪБЕФБЈМлЃЌЛІТСМлИёЮЊЕБШеЪеХЬМл ЁЁЁЁ3ЁЂLMEИїдТЗнЩ§ЬљЫЎЖМЪЧЯрЖдШ§дТЦкЖјбдЃЌЦфжаЯжЛѕЩ§ЬљЫЎЪЧЛІТСЪеХЬЪБЕФТзТС0-3Щ§ЬљЫЎЪЕЪББЈМлЃЌ9-1дТЩ§ЬљЫЎЪЧЧАвЛНЛвзШеТзТСЕФИєдТЩ§ЬљЫЎМлИёЃЌгыТзТСЪеХЬЪБЕФЩ§ЬљЫЎЪЕЪБМлИёПЩФмгаВювьЃЌЕЋВювьНЯаЁЁЃ ЁЁЁЁ4ЁЂГіПкгЏПїЮЊЖдгІдТЗнЕФГіПкЪеШыМѕШЅЛІТСЪеХЬМл ЁЁЁЁ5ЁЂГіПкБШжЕЮЊГіПкгЏПїЮЊСуЪБЛІТСМлИё/LMEЖдгІдТЗнКЯдММлИёЁЃЪЕМЪБШжЕЕЭгкНјПкБШжЕБэЪОГіПкгЏРћЃЌИпгкКѓепБэЪОГіПкПїЫ№ЁЃ ЁЁЁЁ6ЁЂЯжЛѕКЭНќдТГіПкгЏПїЖдгкХаЖЯЪЧЗёЛсв§Ц№ДѓСПГіПкЕФзїгУНЯДѓЃЌЖјдЖдТГіПкгЏПїжЛЪЧзїЮЊВЮПМЁЃ ЁЁЁЁ7ЁЂУГвзЩ§ЬљЫЎдкдТСГіПкЙ§ГЬжаБфЛЏЦЕЗБЃЌЭЌЦкФквВФбгаШЈЭўБЈМлЃЌЙЪДЫДІЁч20Ъ§жЕНќзїВЮПМЃЌОпЬхПЩИљОнГіПкКЯЭЌЬИХаНсЙћШЗЖЈЁЃ ЁЁЁЁШ§ЁЂСНЪаЩ§ЬљЫЎНсЙЙгыНЈВжКЭвЦВжЬѕМў ЁЁЁЁЕБЧАЙњФкBACKЖјЙњМЪCONTANGOЕФЪаГЁаЮЬЌЯТЃЌЗДЯђЬзРћПЩвдШЁЕУЫЋБпЕФеЙЦкЪевцЃЌгШЦфЪЧдкНќЦкТзТСгыЛІТСЩ§ЬљЫЎНсЙЙНјвЛВНЧПЛЏЕФЧщПіЯТЃЌЁАТђЛІТСХзТзТСЁБЕФПчЪаЬзРћдкНќдТКЯдМЯТПЩвдЛёЕУЫЋБпеЙЦкЪевцЃЌдкдЖдТКЯдМЧщПіЯТТзТСеЙЦкГіЯжПїЫ№ЃЌзлКЯРДПДШдФмЛёШЁеЙЦкЪевцЁЃ ЁЁЁЁБэ3ЃКПчЪаЬзРћЫЋБпеЙЦкЪевц(дЊ/Жж)

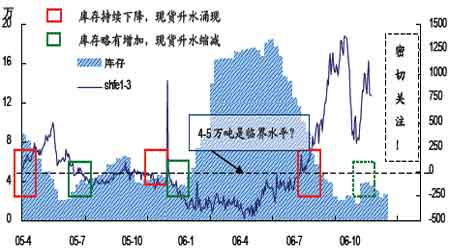

ЁЁЁЁзЂЃК1ЁЂТзТСеЙЦкЪевцЕФМЦЫуЪЧЛљгкББОЉЪБМфЧАвЛЬьЭэЩЯЕФЪеХЬМлЃЌИєдТМлВю(МДеЙЦкЪевцЛђПїЫ№)ИљОнЕБЬьЕФШЫУёБвЖвУРдЊЛуТЪЕїећЮЊдЊШЫУёБв/ЖжЁЃ ЁЁЁЁ2ЁЂгЩгкТзТСНЛвзБЃжЄН№ЪгОМЭЩЬЖјЖЈЃЌЫљвдДЫДІжЛМЦЫуВЛПМТЧБЃжЄН№ИмИЫаЇгІЕФеЙЦкЪевцЁЃ ЁЁЁЁ3ЁЂЪЕМЪВйзїЕФеЙЦкЪевцЪгеЙЦкЪБМфКЭКЯдМдТЗнЖјЖЈЁЃ ЁЁЁЁ4ЁЂетРяМЦЫуЕФЪЧЗДЯђЬзРћЃЌдкЙњФкBACKЖјЙњМЪCONTANGOЕФЪаГЁаЮЬЌЯТЃЌдкТзТСКЭЛІТСЕФеЙЦкЖМЮЊгЏРћЁЃЁАзлКЯЁБЯюЪЧеЙЦкЕФећЬхгЏПїЃЌИККХБэЪОПїЫ№ЃЌе§КХБэЪОгЏРћЁЃ ЁЁЁЁ5ЁЂШчЙћЪЧе§ЯђЬзРћЃЌдђТзТСКЭЛІТСеЙЦкЖМЪЧПїЫ№ЃЌЯргІЕиЃЌЫЋБпеЙЦкЪевцОЭБфГЩСЫеЙЦкПїЫ№ЁЃ ЁЁЁЁ6ЁЂеЙЦкЪевцВЂЗЧСЂМДОЭПЩЕУЕНЕФЪевцЃЌжЛЪЧЫЕЛёЕУСЫИќКУЕФБШжЕЬѕМўЁЃ ЁЁЁЁЫФЁЂИєдТМлВюЁЂПтДцгыСНЪаБШМл ЁЁЁЁЩЯжмЙњФкЯжЛѕЙЉгІзмЬхЩЯвРОЩГЪЯжНєеХЕФОжУцЃЌжмФЉЙЋВМЕФЦкНЛЫљПтДцБШЩЯжмдіМг3000ЖрЖжЃЌЩ§жС2.64ЭђЖжЁЃПМТЧЕНЩЯжмЛІТСЛЛдТвђЫиЃЌЩЯжмИїЕиПтДцЪЕМЪЯћЛЏЪ§СПжЕЕУПЯЖЈЃЌДгЖјБЃжЄСЫЯжЛѕЩ§ЫЎДІгкИпЮЛЁЃгЩгкТзТСНќЦке№ЕДзпШѕЃЌЛІТСдЖдТКЯдМЩЯеЧЗІСІЃЌНќИпдЖЕЭЕФИєдТМлВюНјвЛВНРЉДѓЃЌЮвУЧИњзйЕФ0612/0702КЯдМЕФМлВювВгЩЧАвЛжмЕФ700РЉДѓЕН800ИННќЁЃ ЁЁЁЁАщЫцЩЯжмИєдТМлВюРЉДѓЕФЪЧЙњФкЭтСНЪаБШжЕЕФЛиЩ§ЃЌШ§дТЦкБШМлЖрЮЛгк7.4зѓгвЫЎЦНЃЌЖјЯжЛѕдТБШМлИќЪЧДяЕН7.8вдЩЯЁЃгыДЫЭЌЪБЃЌЯжЛѕдТБШМлЩЯЩ§ЕФЫйЖШУїЯдПьгкдЖдТКЯдМЕФБШМлЁЃгЩгкСНЪаВЛЭЌдТЗнЕФБШМлЖМдЖИпгкдТСГіПкгЏПїЕФСйНчЕуЫЎЦНЃЌЖдЛІТСКЯдМЕФИєдТМлВюзпЪЦУЛгааЮГЩжБНгЕФзїгУЁЃ ЁЁЁЁЭМ2ЁЂЛІТСИєдТМлВюгыЛІТзТСБШМл ЁЁЁЁ ЁЁЁЁПтДцЕФБфЛЏЖдЖЬЦкФкЛІТСЦкЯжЛѕИєдТМлВюгазХжБНгЕФгАЯьЁЃПМВь2005ФъвдРДЙњФкЯжЛѕЩ§ЫЎгыПтДцЕФБфЛЏЃЌСНепжЎМфДцдкНЯЧПЕФИКЯрЙиадЁЃЕБПтДцГіЯжЯТНЕЛђЩЯЩ§ЕНвЛЖЈЫЎЦНЪБЃЌЯжЛѕЩ§ЫЎвВЫцжЎРЉДѓЛђЫѕаЁЁЃЮвУЧЛЙДжТдЕиЙРЫу4-5ЭђЖжЪЧЯжЛѕЩ§ЬљЫЎНсЙЙЗЂЩњФцзЊЕФСйНчПтДцЁЃЕБШЛетжжЙРЫуВЂВЛзМШЗЃЌЕЋЪЧНќСНФъЕФЯжЛѕЩ§ЬљЫЎНсЙЙБэУїЃЌдкПтДцГжајЯТНЕВЂНЕжСНЯЕЭЫЎЦН(жюШч4ЭђЖжвдЯТ)ЪБЃЌЯжЛѕЩ§ЫЎГіЯжВЂРЉДѓЃЛЖјЕБПтДцгазХНЯЮЊУїЯдЕФЛиЩ§МЃЯѓЪБЃЌЯжЛѕЩ§ЫЎбИЫйЫѕаЁвВВЂЗЧФбЪТЁЃ ЁЁЁЁНќЦкЙњФкЯћЗбТђХЬЖдЯжЛѕПтДцгаСІЕФЯћЛЏКЭТзТСЪаГЁЯнШыећРэЛиЕїЕФИёОжЃЌЪЙЕУНќИпдЖЕЭЕФИєдТМлВюНјвЛВНРЉДѓЁЃдкЕЭПтДцЫЎЦНЯТЃЌЁАТђНќХздЖЁБЕФПчЦкЬзРћШддкЛёШЁЪевцЁЃЖјЖдгкЫХЛњНјааЁАТђдЖХзНќЁБЕФЭЖзЪВйзїРДНВЃЌЕБЧАШдашУмЧаЙлВьЪаГЁЕФЖЏЬЌЃЌФЭаФЕШД§ЪаГЁЛђНЋГіЯжЕФЯжЛѕЙЉгІдіМгКЭНЯЮЊПЩППЕФПтДцЛиЩ§МЃЯѓЁЃ ЁЁЁЁЭМ3ЁЂЛІТСИєдТМлВюгыЩЯНЛЫљПтДц ЁЁЁЁ ЁЁЁЁЮхЁЂКѓЦкзпЪЦгыВйзїНЈвщ ЁЁЁЁНќЦкЪаГЁИјЮвУЧзюЩюЕФгЁЯѓОЭЪЧПэЗље№ЕДЃЌЮДРДЪаГЁжиЛиЁАФкШѕЭтЧПЁБЕФТжЛиЩаашЪБШеЁЃФПЧАРДПДЃЌГіПкаТеўЖдЙњФкдТСЙЉЧѓзДПіЕФгАЯьЩаЮДЭъШЋЪЭЗХЃЌЙњФкЪаГЁЕФЧПЪЦШдЪєгкНзЖЮадЬиеїЃЌЖјаТеўгАЯьЕФКѓајЪЭЗХНЋдкСНЪаБШМлЁЂПтДцвдМАИєдТМлВюжаЕУЕНЬхЯжЃЌвВНЋЪЧЬзРћЭЖзЪепНщШыЕФСМЛњЁЃЕБЧАЃЌЛІТзСНЕиЪаГЁЖМдкНјааНЯЮЊЩюПЬЕФЛиЕїЃЌЖјдкЕЭПтДцЫЎЦНЯТЃЌЛІТСЕФЕїећжївЊЪЧЪмЕНТзТСЕФгАЯьЁЃ ЁЁЁЁЕБЧАТзТСвбОНјШыГЌТєЧјгђЃЌЦкМлЮЛгкВМСжЭЈЕРЯТбиЃЌЖЬЦкФкгаЭћдЭФ№ЗДЕЏааЧщЁЃЮвУЧдЄМЦЃЌПМТЧЕННьЪБСНЕиЪаГЁЕФЧПШѕзЊБфЃЌЛІТСдкЮДРДТзТСЕФЗДЕЏЙ§ГЬжавВНіНіЛсАчбнИњеЧЕФНЧЩЋЃЌМДЪЙСНЕиБШМлУЛгаУїЯдЕФЯТНЕЁЃВйзїЗНУцЃЌЁАТђЛІТСЁЂХзТзТСЁБЕФПчЪаЬзРће§дкЛёШЁЯргІЕФЪевцЃЌЖЬЦкФкПЩвдМЬајГжгаЁЃЕЋЪЧЕБЧАЛІТзТСИїдТБШМлвбОДІгкНЯИпЫЎЦНЃЌКѓЪавРОЩвЊЙизЂСНЪаЯжЛѕЩ§ЬљЫЎНсЙЙКЭПтДцЕФБфЛЏЃЌЪЪЪБСЫНсЁЃ ЁЁЁЁПчЦкЬзРћЗНУцЃЌЁАТђНјХздЖЁБЕФЭЖзЪЛњЛсдкгкЯжЛѕЩ§ЫЎГжајРЉДѓЃЌ0612КЯдМгаЭћЯђЯжЛѕМлППНќЃЌДгЖјРДѓИєдТМлВюЁЃЕЋЪЧЕБЧАЪаГЁашвЊЙизЂПтДцЕФБфЛЏЃЌгШЦфЪЧЖдНЛИюТСЖЇЕФЯћЛЏЧщПіЁЃЕБЧАИєдТМлВювбОГіЯжжЭеЭЃЌВЛвЫЙ§гкМсЪиЁЃЪЕМЪЩЯЃЌБОжмЛђИќдЖвЛаЉЪБМфФкЃЌдкЮДРДТзТСДЅЕзЗДЕЏКЭЙњФкЯжЛѕЯћЗбЯрЖджЭеЭЕФЧщПіЯТЃЌЪаГЁгаЭћГіЯжЁАТђдЖХзНќЁБЕФЭЖзЪЛњЛсЁЃвд0701/0703ЮЊР§ЃЌЕБЧАМлВюЮЛгк650-700дЊзѓгвЃЌЭЖзЪепвдЪаГЁЯжЛѕЙЉгІГфзуЁЂМлВюЫѕаЁМЃЯѓУїЯдЮЊНщШывРОнЃЌФПБъМлВю250дЊИННќЁЃШчЙћЧїЪЦГіЯжЯрЗДЗНЯђЃЌдђбИЫйжЙЫ№ЁЃ ЁЁЁЁББОЉжаЦк ЭѕЗх

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||