|

不支持Flash

|

|

|

持仓分析报告:基金增持大部分商品多头头寸http://www.sina.com.cn 2006年11月20日 08:54 北京中期

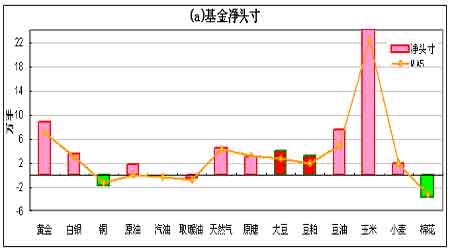

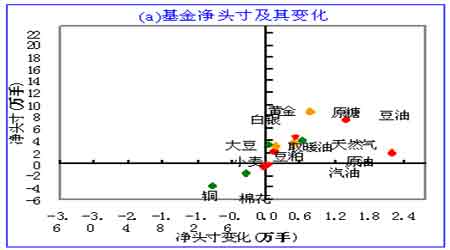

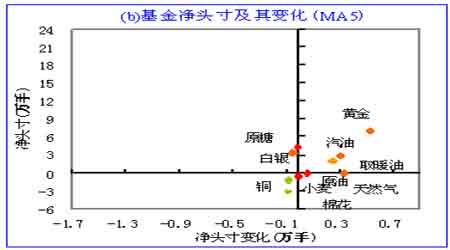

基金增持大部分商品多头头寸 -------最新基金动态(截至11月14日当周) 上周黄金 、原油出现滑落走势,其中原油继续维持下行趋势,WTI原油连续下跌3.84美元/桶,而COMEX黄金连续下跌8.2美元/盎司,呈震荡整固态势。基本金属均出现回落,其中前期涨幅较大铅、锌跌幅较大,分别达到12.71%、7.79%,其次是铝,跌幅达2.60%,铜、镍、锡的跌幅达1.52%、1.81%,1.75%。农产品除玉米走强外,玉米连续上涨2.30%,黄豆、小麦分别下跌1.64%,2.86%。上周美元指数略有反弹以及原油价格的滑落对基本金属的高位回落有一定下拉作用。 基金动态方面,截至11月14日当周的CFTC持仓数据显示,在我们跟踪的14种商品中,基金持有10种商品的净多头寸和4种商品的净空头寸。从基金动态二维图可以看出,黄金、白银、原油、天然气、原糖、大豆、豆粕、豆油、玉米、小麦处于净多加码状态;没有商品处于净多减磅状态;铜、取暖油和棉花处于净空加码状态;汽油处于净空减磅状态。从5周平均角度看,黄金、白银、大豆、豆粕、豆油、小麦和玉米处于净多加码状态;天然气和原糖处于净多减磅状态;铜、取暖油和棉花处于净空加码状态;原油和汽油处于净空减磅状态。 从基金动态一维图可以看出,在我们跟踪的14种商品中,上周增持净多和净空头寸的商品数量之比为10:3,减持净多与减持净空的商品数量之比为0:1。基金净头寸绝对值变动最大的是原油和玉米,原油增持净多头寸2.21万手,玉米增持净多头寸1.20万手。基金净头寸百分比变动最大的是棉花、豆油和铜,净头寸变动占各自总持仓的比例分别是-5.4%、5.0%和-4.6%。整体来看,金融商品黄金、白银、原油出现净多增持,农产品持续净多增持,铜、棉花持续净空增持。 农产品豆类系列中基金继续增持,豆油和大豆多头增持较明显,豆粕、玉米、小麦多头增持出现放缓。上周大豆总持仓39.41万手,净多增至4万手,为今年的最高净多持仓,去年净多最高值为5.76万手,近几年最高净多持仓为03、04年的7.05万手。本周净多增持速率放缓。而今年净空峰值为4月11日的4.7万手。豆油总持仓达28.03万手,较前周大幅增加,总体仍处高位持仓,年初以来,总持仓一直呈递增态势,在上周大幅增持净多之后,本周基金仍大幅增持1.4万手达7.48万手净多,今年净多头寸峰值在7月中旬的8.08万手;玉米总持仓141.22万手,继前周巨幅增加后,本周小幅增加,总持仓数量已创历史新高,净多头寸增加1.20万手至24.30万手,峰值为6月6日的26.1万手;小麦净多增持0.14万手至2.09万手,总持仓继续减少至43.21万手;原油总持仓较前周巨幅增加6万手至122.05万手,净多增持2.21万手至1.73万手,再次由前周的净空头翻为净多头。今年净空头寸峰值在2月21日的3万手附近,净多峰值为5月2日的9.4万手;黄金总持仓35.66万手,较前周中幅增加,今年峰值位于5月2日的35.9万手,净多头寸持续第三周增持至8.88万手,峰值为年初的15.1万手;铜总持仓小幅增加至7.37万手,本周净空持仓继续中幅增持0.34万手至1.70万手,另总持仓近两年谷值在04年6月底的5.8万手,今年峰值在年初的10.3万手,最大峰值在去年4月的13.2万手。 上周期铜延续跌势,跌幅有所减少。从近期影响期铜走势的各因素来看,空头因素多于多头因素,短期国内期现价差较大,现货维持相对强势,可能有一定反弹,但反弹空间仍受制于LME走势。具体看,影响后期铜价走势的因素有以下几个。 短期对期铜形成的最大利空因素为库存的持续增加。上周LME库存继续增加7775吨至155975吨,从10月20日以来,LME库存增加的数额一次为14475、14650、6800、7775吨,库存的持续大幅增加造成两方面影响:一是现货价格走低,升水转变为贴水,目前现货贴水接近30美元/吨的底限。二是使得市场对供需形势产生转变预期。目前多家机构预期明年铜市场将产生10万吨以上的供给剩余。两方面的影响共同导致期铜价格近期从高位震荡回落。预计后市铜价运行仍需要关注库存的增减变动,否则维持目前区域震荡运行。 美国疲弱的经济数据形成相对利空影响。上周美国公布的数据显示,美国10月工业产出月率成长0.2%,10月设备利用率为82.2%,均低于市场原本预期值0.3%和82.0%。据零售数据公司SpendingPulse公布,美国10月扣除汽车并经季节调整的零售销售下降0.3%,为自2月以来出现的首次下降,9月时为成长0.3%。从上周三公布的上月FOMC会议记录来看,FED官员更为关注通胀预期的上升,尽管核心通胀可能会随着经济增长放缓而降低。美国费城联邦储备银行近期公布的一项季度调查报告显示,美国实质经济增长似将放缓,通膨可能亦同时下降,51位受访分析师预期美国今年第四季实质国内生产总值(GDP)环比年率为增长2.5%,低于上次调查时预估的增长2.9%。 消费旺季中国需求不如预期。今年1-10月中国未锻造铜的进口量较去年同期减少22%,表观需求下降8%;1-10月,铜精矿进口同比减少11%至291万吨,10月份铜精矿进口为18万吨,环比减少50%; 10月份精铜产量达24.83万吨,同比增加8.9%,1-10月份增加同比增加20%,10月份铜精矿的产量为6.09万吨,同比增加12.2%,1-10月份产量为57.32万吨,同比增加7.2%。而据近期中国有色金属行业协会副秘书长尚福山表示,今年中国精炼铜产量在295-300万吨,估计2007年精炼铜产量在320万吨以上;中国今年的铜材产量为520万吨,预计明年铜材产量将达550万吨左右。可以看出今年国内铜产量增速在25%左右,而铜材的产量增长只有6%左右,消费需求增速不及产量增速。 中国经济增速预期略有放缓,对期铜形成中性偏弱影响。据中国国家统计局上周四公布,1-10月城镇固定资产投资同比增长26.8%,低于市场预测的27.6%。固定资产投资的增速有放慢的迹象,说明宏观调控的效果正在显现,但考虑到地方政府的投资冲动,调控政策的效果也会有一些折扣,估计未来几个月固定资产投资仍会保持在高位运转,增幅下降不会太大,全年投资增幅估计在25%左右。中国社会科学院研究报告称,预计今年中国国内生产总值(GDP)增幅将达10.5%,而明年GDP增幅将回落至10.1%,全社会固定资产投资今明两年实际增长率预计分别为24.8%和20.4%。可以看出中国经济仍高速增长,但受国家宏观调控影响工业增加值和固定资产投资增速均有所放缓,对期铜市场的支撑相对减弱。 国际机构向下调整铜价。美林认为铜价2007年可能下跌30%,CRU认为明年年底铜价将回落至2.5美元/磅。美林证券指出,2007年铜的平均价格可能下跌30%左右,因美国房屋部门以及G7国家的需求下滑,且中国和其他国家因铜价高企而大幅增产。美林预期2007年铜产量将增加5.3%,是需求量增长2%的两倍以上,其预期2007年铜市盈余为500,000吨,2008年上升至750,000吨,2009年为600,000吨。美林认为铜价有可能接近生产成本,其认为铜的生产成本在每吨3,725美元左右。CRU认为近期及明年第一季度铜的供给仍有可能受到劳资谈判的扰动影响,而明年下半年及随后的10-20年铜的供应将能够满足全球平均每年3.5-4%的需求速度,这之后,由于替代品及铜矿的短缺铜价将受到支撑。明年下半年铜价将回落至2.5美元/镑,全年均价在3.1-3.2美元/镑,上半年走势可能强于下半年。Brookhunt认为明年铜供给会剩余16万吨,Teck认为供给将剩余30万吨,二者均认为铜价明年将滑落至6000美元/吨附近。中国8、9两月工业生产分别较上年同期扩张了15.7%和16.1%,但1-10月间包括半成品在内的铜进口却下滑了22.4%,截至10月铜表观消费较上年同期下滑了8.4%,如果包含国储抛铜因素,国内消费增长可能在2%-3%左右,低于此前的增长预期。这构成铜市场空头较为有利的因素。 近期利多方面的因素有:第一,南方铜业公司旗下两座铜矿可能罢工,抗议一项法律草案。墨西哥集团(Grupo Mexico)旗下秘鲁南方铜业公司两座铜矿的工人已经投票准备罢工,以抗议一项法律草案,该草案将使工人获得的企业利润分成大大减少。第二,智利Escondida铜矿向中国铜冶炼厂提出较低的TC报价。智利Escondida铜矿已经向中国冶炼厂提出较低的铜加工费用报价,在不享受价格分享条款下2007年有期合同的加工费用为每吨60美元。这显示明年铜精矿的供给较为紧张。第三,Codelco公司旗下Norte矿区工会拒绝公司稍早的合同提议。据有关消息,智利最大的Codelco公司旗下Norte矿区工会已经拒绝了公司方面稍早提出的合同提议,双方将转向全面的谈判,谈判可能从周五开始。预计该信息将产生短期利多影响。第四,国家统计局公布,10月份,中国规模以上工业企业完成增加值7601亿元,同比增长14.7%。其中,工业企业共实现出口交货值5397亿元。1至10月份累计,全国规模以上工业企业完成增加值69867亿元,同比增长16.9%。近期市场预计明年中国经济增长将下降至9.6%左右,一方面中国经济仍呈高速增长,另一方面,中国经济增速相对放缓,这可能构成支撑铜价长期高均价的重要因素。 一、基金动态一览表

资料来源:美国商品期货交易委员会 图表制作:北京中期 注:1、单位:手; 2、净头寸=基金多仓―基金空仓,该数值为正值,说明基金持有净多头寸,为负值说明基金持有净空头寸; 3、净头寸变化=本周净头寸―上周净头寸; 4、MA5表示相邻的左边一列的5周移 动平均值; 5、基金动态一维图和二维图的数据均来自上表相应的列,以下不再说明。 二、基金动态一维图 三、基金动态二维图 北京中期 蔡晋荣

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||