|

ВЛжЇГжFlash

|

|

|

СЌЖЙОЙ§ЖЬЯпе№ЕДЕїећ гаЭћЖдЭтХЬеЙПЊВЙеЧааЧщhttp://www.sina.com.cn 2006Фъ11дТ17Ше 08:30 жаИжЦкЛѕ

ЁЁЁЁвЛЁЂааЧщЛиЙЫ ЁЁЁЁОЙ§9дТЗнЕФе№ЕДжўЕзжЎКѓЃЌ10дТЙњФкЭтДѓЖЙЪаГЁааЧщжегкГіЯжЗДзЊЁЃдкЭтХЬаЁТѓгёУзТЪЯШЩЯеЧЕФДјЖЏЯТЃЌДѓЖЙМлИёБЛЕЭЙРЕФБШМлаЇгІЭЙЯжЃЌв§ЗЂЭЖЛњЛљН№ДѓСПЦНПеЗЖрЃЌЭЌЪБдіСПзЪН№ВЛЖЯНщШыЃЌЕМжТУРЖЙЦкМлГіЯжГжајећећвЛИідТЕФьЎЩ§ЁЃЛљБОУцЩЯПДЃЌФПЧАДѓЖЙЪаГЁЪєгкЕфаЭЕФЗДМОНкЩЯеЧЃЌЕЋЪЧЗсВњЕФРћПевђЫиБЛЪаГЁЯћЛЏКѓЃЌГіПкКЭбЙеЅашЧѓЕФдіМгГЩЮЊживЊЕФРћЖржЇГХЁЃЭМаЮЩЯЯдЪОЃЌУРЖЙЦкМлвРЭа5ШеОљЯпГжајЩЯеЧЃЌзюДѓеЧЗљНЋНќ1УРдЊЁЃНсКЯжмБпХЉВњЦЗЕФзпЪЦРДПДЃЌХЉВњЦЗЕФећЬхХЃЪавбОРДСйЁЃ ЁЁЁЁ10дТЗнДѓСЌДѓЖЙЪаГЁдкЭтХЬЕФДјЖЏЯТЃЌвВГіЯжДѓЗљЩЯеЧЃЌЕЋЪЧеЧЗљдЖбЗгкЭтХЬЁЃжївЊдвђдкгкЭтХЬВЛЙЫЛљБОУцЙЉгІбЙСІЗДМОНкьЩ§ЃЌСюСЌЖЙЪаГЁИњеЧЯдЕУЗЧГЃгЬдЅЁЃСэвЛЗНУцЃЌгЩгкГЄЦкЕФЕЭУдааЧщЃЌЕМжТСЌЖЙЪаГЁШЫЦјВЛзуЃЌГжВжДѓЗљЮЎЫѕЃЌЖрЭЗжїСІЖдгкХЃЪаЕФЭЛШЛРДСйЫЦКѕВЂЮоГфЗжзМБИЁЃ

ЁЁЁЁЖўЁЂживЊгАЯьвђЫиЗжЮі ЁЁЁЁ(вЛ)USDA10дТЙЉашБЈИцНтЖС ЁЁЁЁУРЙњХЉвЕВП10дТЗндТЖШЙЉашБЈИц ЕЅЮЛЃКАйЭђЖж

ЁЁЁЁ10дТДѓЖЙЙЉашБЈИцЕФжиЕуЪЧЃЌУРЙњХЉвЕВПМЬајЕїИпСЫУРЙњаТЖЙВњСПКЭЦкФЉПтДцЪ§ОнЁЃЦфжааТЖЙЕЅВњДгЩЯдТдЄВтЕФ41.8ЦбЪНЖњЩЯЕїЕН42.8ЦбЃЌаТЖЙВњСПЮЊ31.89вкЦб(8678ЭђЖж)ЃЌДІгкППНќзюЕЭдЄЦкЕФЮЛжУЃЛЦкФЉПтДцДяЕНСЫ5.55вкЦб(1511ЭђЖж)ЃЌДДЯТСЫРњЪЗЕФзюИпМЭТМЁЃСэЭтЃЌУРЖЙЯћЗбдіГЄвВжЕЕУЙизЂЃЌГТЖЙЕФбЙеЅСПКЭГіПкСПЗжБ№ДяЕНСЫ17.75вкЦбКЭ1.15вкЦбЕФИпЮЛЫЎЦНЁЃ ЁЁЁЁ10дТБЈИцНјвЛВНжЄЪЕСЫУРЙњДѓЖЙЗсВњЕФЧщПіЃЌВЛЙ§РћПеЛљБОдкЪаГЁЕФдЄЦкЗЖЮЇФкЃЌРћПеФмСПвбОЕУЕНЯћЛЏЃЛВЂЧвБЈИцжааЁТѓгёУзУїЯдРћЖрЃЌвђДЫБЈИцЙЋВМКѓЖЙМлЫцжмБпХЉВњЦЗЭЌВНьЩ§ЁЃ ЁЁЁЁЫНШЫЗжЮіЛњЙЙFCStoneКЭInformaЙЋЫОдк10дТЕзЗжБ№ЖдУРЖЙВњСПзїГіСЫзюаТЕФдЄЙРЃЌИљОнЯТБэЪ§ОнЖдБШЃЌПЩвдЗЂЯжЃЌУРЖЙДДМЭТМЕФВњСПЖдгкЖЙМлЕФЩЯеЧЗЧГЃВЛРћЃЌдЄМЦ11дТБЈИцЪ§ОнНЋЖдЖЙМлЙЙГЩРћПеДђбЙЁЃ ЁЁЁЁЫНШЫЛњЙЙЖдгк06/07ФъЖШУРЙњДѓЖЙВњСПЕФзюаТдЄЙР ЁЁЁЁЕЅВњ(Цб/гЂФЖ)змВњ(вкЦбЪНЖњ)

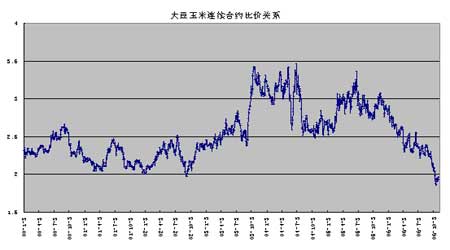

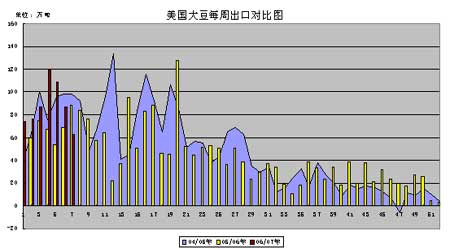

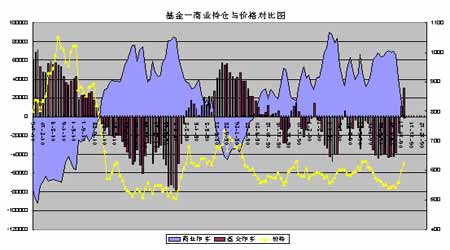

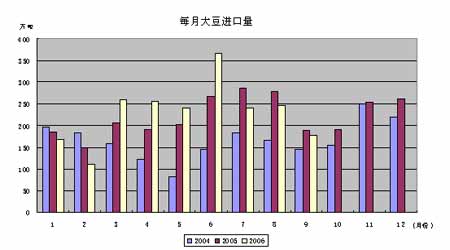

ЁЁЁЁ(Жў)аЁТѓгёУзТЪЯШДѓеЧЃЌЕМжТЖЙМлЯрЖдЕЭЙРЖјВЙеЧ ЁЁЁЁЧАЦкгЩгкШЋЧђаЁТѓжїВњЙњАФДѓРћбЧвђИЩКЕЖјЕМжТВњСПжшМѕЃЌДйЪЙЙњМЪаЁТѓЕФМлИёжББЦДѓЖЙМлИёЃЛЖјгёУзБЈИцРћЖрвВЭЦЖЏгёУзМлИёНјШыХЃЪаЃЌввДМвЕЕФПьЫйРЉеХашвЊИќЖрЕФгёУзЃЌУГвзЩЬЦеБщдЄВтУїФъДКЬьУРЙњгёУзВЅжжУцЛ§ПЩдіГЄ400-600ЭђгЂФЖЃЌетБиШЛЛсЮўЩќДѓЖЙжжжВУцЛ§ЁЃгЩДЫИјДѓЖЙДјРДРћЖрДЬМЄЃЌДйЪЙДѓЖЙТђХЬЛ§МЋНщШыЁЃ ЁЁЁЁОЁЙмУРЖЙМлИёзюНќМИжмЯрЖдаЁТѓгёУзДѓЗљВЙеЧЃЌЕЋДѓЖЙЯрЖдгкаЁТѓКЭгёУзЕФБШМлШдШЛДІгкРњЪЗЕЭЮЛЁЃФПЧАУРЙњДѓЖЙжИЪ§/аЁТѓжИЪ§ЃН1.29ЃЌДѓЖЙжИЪ§/гёУзжИЪ§ЃН1.9 ЖјФъГѕБШМлЗжБ№ЮЊ1.83КЭ2.77ЁЃПЩМћЃЌДѓЖЙМлИёШдашвЊВЙеЧЃЌвдШЗБЃУїФъДѓЖЙжжжВУцЛ§ВЛжСгкМѕЩйЙ§ЖрЁЃ ЁЁЁЁ ЁЁЁЁ(Ш§)УРЙњаТЖЙашЧѓБЃГжЭњЪЂЃЌЬсеёУРЖЙМлИё ЁЁЁЁОЁЙмУРЙњаТЖЙВњСПДДРњЪЗМЧТМЃЌМОНкадЙЉгІбЙСІОоДѓЃЌЕЋУРЖЙФмЙЛКіТдЙЉгІбЙСІЗДМОНкЩЯеЧЃЌШЗЪЕгааТЖЙашЧѓЭњЪЂЕФЛљБОУцжЇГХЁЃ ЁЁЁЁГіПкашЧѓЃК06/07ФъЖШУРЖЙГіПкЯњЪлаЮЪЦПЊОжСМКУЁЃНижЙ10дТ26ШеЃЌУРЙњ2006-07ФъЖШДѓЖЙРлМЦГіПкЯњЪлСПЮЊ1324.77ЭђЖжЃЌИпгкШЅФъЭЌЦкЕФ972.19ЭђЖжЫЎЦНЃЛжаЙњРлМЦЙКТђУРЙњДѓЖЙ574.22ЭђЖжЃЌШЅФъЭЌЦкЮЊ352.89ЭђЖжЁЃУРЙњХЉвЕВПЕБЧАдЄВтЕФБОФъЖШДѓЖЙзмГіПкФПБъЮЊ3116ЭђЖжЁЃ ЁЁЁЁбЙеЅашЧѓЃКИљОнУРЙњЦеВщОжЙЋВМЕФ2006Фъ9дТДѓЖЙбЙеЅБЈИцЃЌЕБдТУРЖЙбЙеЅСПдМЮЊ1.423вкЦбЃЌгыЧАвЛдТ1.42ЦбЛљБОЯрЕБЃЌШЅФъЭЌЦкЮЊ1.33вкЦбЃЛЕБдТУРЖЙгЭПтДцЮЊ29.68вкАѕЃЌБШЩЯдТЯТНЕдМ9300ЭђАѕЁЃ ЁЁЁЁОнЯЄ9дТЗнУРЙњЙњФкЖЙгЭашЧѓЭЌБШдіГЄ10%ЃЌЧвЩњЮяВёгЭЙЄГЇдкНЈЪ§СПНЯЖрЃЌВњФмПьЫйдіГЄЕМжТШЋЧђжВЮягЭашЧѓдіМгЃЌДгЖјв§ЗЂЪаГЁЖддЄЦкжВЮягЭЙЉгІЕЃгЧЁЃОнЁЖгЭЪРНчЁЗдЄВтЃЌЫфШЛ2006/07ФъЖШШЋЧђжВЮягЭЙЉгІНЋдіГЄ700ЭђЖжЃЌЕЋЪЧашЧѓШДНЋдіГЄ1200ЭђЖжЃЌЕБФъЕФЙЉИјШБПкДяЕН500ЭђЖжЁЃ ЁЁЁЁ ЁЁЁЁ(ЫФ)ЖЙМлЩЯеЧЕФИКУцгАЯь ЁЁЁЁ1ЁЂУРЖЙМлИёЩЯеЧЯдШЛЛсвжжЦУРЙњДѓЖЙЕФГіПкашЧѓЃЌЕМжТЦфГіПкгХЪЦБЛФЯУРДѓЖЙЫљШЁДњЃЌУРЖЙашЧѓСМКУЕФРћЖрвђЫиНЋЛсМѕШѕЁЃЪТЪЕЩЯЃЌГіПкЯњЪлБЈИцЪ§ОнвбОЯдЪОУРЖЙНќМИжмЕФГіПкСПе§дкМѕЩйЁЃШчЙћШБЗІашЧѓдіГЄЕФРћЖржЇГХЃЌУРЖЙХгДѓЕФЙЉгІбЙСІОЭКмФбЕУЕНеце§ЕФЯћЛЏЁЃ ЁЁЁЁ2ЁЂгЩгкАЭЮїЙњФкДѓЖЙМлИёЕЭУдЃЌУРдЊзпШэЃЌдйМгЩЯХЉвЕеЎЮёИпЦѓЃЌдчдк8дТЗнИїжївЊЛњЙЙЖМЗзЗзЖдАЭЮї06/07ФъЖШДѓЖЙжжжВУцЛ§МѕЩйзіГідЄВтЃЌЦеБщдЄМЦМѕЩйЗљЖШдк7%зѓгвЁЃВЛЙ§ФПЧАе§ДІгкФЯУРДѓЖЙВЅжжЪБЦкЃЌЖЙМлИпеЧНЋгаПЩФмЮќв§ФЯУРДѓЖЙжжжВУцЛ§ЕФдіМгЁЃвђДЫЃЌдБОдЄЦк06/07ФъЖШМѕЩйжжжВУцЛ§ЕФРћЖрЬтВФЃЌЫцзХФПЧАЖЙМлЕФЩЯеЧЃЌПЩФмВњЩњЗДЯђЕФРћПеаЇЙћЁЃ ЁЁЁЁ(Юх)ЛљН№бИЫйЦНПеЗЖрЭЦЖЏЖЙМлМБеЧ ЁЁЁЁCFTCЙЋВМЕФГжВжБЈИцЯдЪОЃЌЭЖЛњЛљН№дк9дТЯТбЎвбОПЊЪМШЋУцНщШыаЁТѓгёУзЪаГЁЃЌдкБШМлаЇгІЕФЭЦЖЏЯТЃЌЛљН№дкЖЬЖЬвЛИідТФкНЋ10ЭђЖреХДѓЖЙПеЕЅЦНСЫДѓАыЃЌЖрЕЅвВПьЫйдіВжЃЌЕМжТДѓЖЙОЛГжВжДг10дТГѕЕФОЛПеЕЅ38396еХзЊБфЮЊдТЕзЕФОЛЖрЕЅ30782еХЁЃЛљН№ПьЫйЦНПеЗЖрЪЧЖЙМлжБЯпЩЯеЧЕФжБНгдвђЁЃЖјЛљН№ШЋУцзіЖрХЉВњЦЗЃЌЫЕУїХЉВњЦЗећЬхХЃЪае§дкНјаажаЁЃ ЁЁЁЁ ЁЁЁЁ(Сљ)ЙњФкДѓЖЙЪаГЁЧщПі ЁЁЁЁ1ЁЂЖЋББДѓЖЙМѕВњЃЌЭЌЪБНјПкМѕЩйЃЌПтДцбЙСІМѕЧс ЁЁЁЁИљОнЙњМвСИгЭаХЯЂжааФЕФдЄВтЪ§ОнЃЌ2006ФъжаЙњДѓЖЙВЅжжУцЛ§ЮЊ910ЭђЙЋЧъЃЌНЯЩЯФъ959ЭђЙЋЧъНЕЕЭ49ЭђЙЋЧъЃЌНЕЗљ5.1%ЁЃдЄМЦДѓЖЙВњСПЮЊ1550ЭђЖжЃЌНЯ2005Фъ1635ЭђЖжМѕЩй85ЭђЖжЃЌНЕЗљ5.2%ЁЃжївЊдвђЪЧКкСњНУцЛ§КЭЕЅВњНЕЕЭЁЃ ЁЁЁЁКЃЙиЪ§ОнЯдЪОЃЌ9дТЗнЕФДѓЖЙНјПкСПЮЊ179ЭђЖжЃЌ1-9дТЕФРлМЦНјПкСПЮЊ2125ЭђЖжЃЌБШЩЯФъЖШЭЌЦкді8.8%ЁЃОнЭГМЦЃЌећИі10дТЗнЕФЕНЛѕСПДяЕНСЫ201ЭђЖжЁЃСэЭтЃЌЙњФкИлПкДѓЖЙПтДцзюНќСНдТЛљБОЮЌГждк250ЭђЖжвдЯТЃЌПЩМћЙЉИјбЙСІВЂВЛДѓЁЃ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||