|

不支持Flash

|

|

|

铜价仍维持箱体振荡中 后期短线走势依然看淡http://www.sina.com.cn 2006年11月17日 08:29 中钢期货

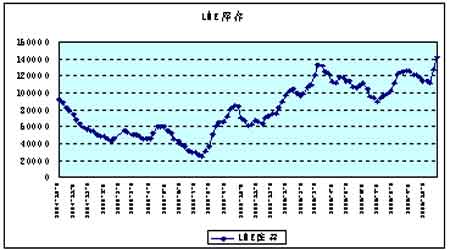

上周铜价在LME库存量持续增加并且创出近期新高的打压下振荡下跌,周三探出近期低点7077美元后,在黄金价格走强、原油价格反弹以及空头周末平仓盘的推动下小幅回升,最终报收在7327美元,周K线为一根带长下引线的小阴线。整体上看,铜价仍处于箱体振荡中,但价格逐步逼近7000美元箱体底线,对箱体底线构成较大的威胁,短期铜价也已经形成看跌走势。鉴于库存增加的压力和铜价短期走势看淡,预计本周铜价在回试7400美元后将再次向下寻找7000美元的支撑。 基本面信息 LME铜库存的持续新高,逐步显现出国际铜市场供需的变化,中国宏观调控的继续加强和美国经济近期不佳的表现,加剧了人们对铜需求的担心,而国际农产品价格的大幅上涨将对投资基金构成相当的吸引力,这些因素对铜价都将构成一定的压力。不过,国际黄金价格再次站上600美元大关和源油价格的企稳对铜价的走势构成一定支撑。 1、LME铜库存近期出现连续的大幅增加,对国际铜价构成相当大的压力。LME库存自2005年7月见底后逐步回升,至今年3月中旬达到阶段性高点13.5万吨。经过近4个月 的下降,库存再次回落至10万吨以下,7月初达到8.9万吨,随后库存重新上升,至上周末LME库存创出自2004年5月中旬以来的新高14.14万吨。 从库存增加的结构来看,本次库存的大幅增加主要来自于LME在欧美的仓库。鹿特丹、圣路易斯、新奥尔良仓库的库存已经达到1.3万吨,亚洲库的库存依然保持较高的水平。库存的不断增加意味着铜市场的供需面处在微妙的变化中,能否迎来根本性的转折,还需要观察,不过连续两周库存的大幅增加已经给铜价带来了很大的压力。 2、中国宏观调控继续加强,美国近期经济指标表现不佳,使得市场投资者开始担心铜的需求减缓。在连续调高金融机构存款准备金率和加息以后,中国人民银行于上周五再次宣布自11月15日调高国内金融机构存款准备金比率0.5%至9%。市场专业人士认为,虽然此前的宏观紧缩措施取得了一些效果,国内投资需求的增幅连续出现较大幅度的回落,但预期今年四季度国内GDP的增长率仍将达到10%以上,属于过快的增速,央行温和的调控措施实属情势所需。国内宏观调控的加强无疑将会对铜的需求产生负面影响。 美国上周公布了几项重要的经济指标,大部分的表现不尽人意。其中10月份芝加哥经理人采购指数由上月62.1大幅下降至53.5,ISM制造业指数下跌1.7至51.2,9月份工厂订单月率虽然上涨2.1%,但大幅低于市场预期的4%。不良的经济数据让市场对美国经济的增长前景再次出现隐忧,不过10月份较低的失业率还是给市场带来了一些安慰。 3、国际黄金价格的大幅走强以及原油价格的企稳,为铜价提供一定的支撑。近期由于朝鲜的核试验、伊朗核问题再次形成复杂化局面以及美元大幅走弱,使得国际黄金价格大幅走强,截至上周五国际黄金现货价格达到625美元,周涨幅超过4%。 由于担心尼尔利亚的石油设施遭受恐怖袭击以及预期美国11月天气寒冷,上周五国际源油价格大幅回升,使得处于弱势的源油价格暂时获得企稳。黄金价格的大幅走强以及源油价格的企稳将会给铜价带来一定的支撑。 技术面显示,铜价整体上仍处于箱体振荡之中,短期走势看淡,但7000美元处有较强的支撑。周线图显示,铜价格的波动重心有下移的趋势。 1、日线显示,铜价处于箱体振荡中,短期走势明显看淡,但箱底7000美元处有较强的支撑。日线摆动指标KD底部出现金叉,分时图中的MACD趋势指标在0轴以下也出现金叉,显示短期铜价格仍有一定的上涨动力。 2、周线显示,近期铜价格虽然围绕着20周均线附近波动,但价格波动的重心明显呈现下移的趋势。KD指标开口向下,穿越中值平缓下行,显示铜价的弱势在逐步显现。 操作提示: 中期铜价仍维持箱体振荡中,短线走势看淡,但7000美元处有较强的支撑。 中钢期货 余全喜

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||