|

不支持Flash

|

|

|

市场研究:中国铜产业政策宏观调控的影响分析http://www.sina.com.cn 2006年11月17日 08:27 首创期货

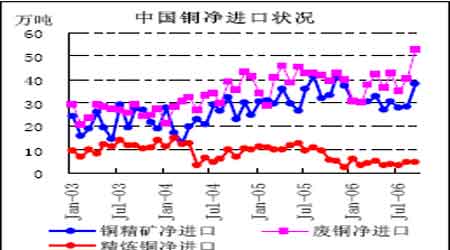

一、中国铜产业宏观调控的必要性: 当前,我国铜生产链条主要以铜精矿--铜冶炼粗铜--铜电解--铜加工材为主导,最后进入终端消费领域。而就各个阶段的发展态势看,我国铜产业内部存在发展失衡的结构性矛盾,加工能力的扩张大于冶炼能力的扩张,而冶炼能力的扩张令我国铜精矿保障问题日益突出。 首先,伴随着我国经济近年来的蓬勃发展,工业化与城市化进程取得了长足的进步,我国对于铜等基本金属的需求量增效显著。2005年我国精炼铜表观消费量达到360.7万吨,较2004年大幅增长21.03%;而表现中观消费水平的铜材产量2005年也达到了493.91万吨,较2004年增长18.54%。有资料显示,近十年来,我国已成为世界铜消费增长最快的国家,平均增长率达到全球的2.4倍,特别是进入2000年,我国已成为拉动世界铜消费增长的主要国家。 表1:全球及主要地区精炼铜消费、生产发展情况:单位(千吨)

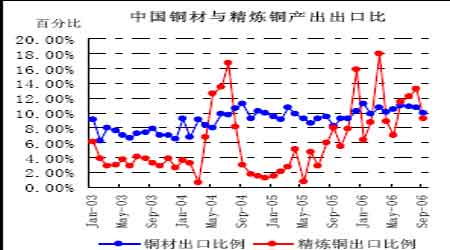

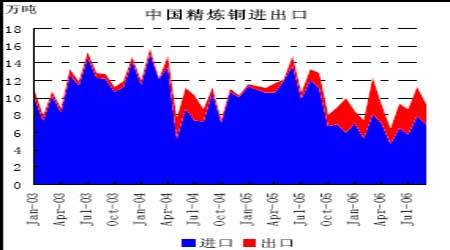

资料来源:CRU、*为预测值 受国内需求增长的快速拉动以及国际铜价近年来居高不下的影响,我国铜冶炼行业投资大幅增长,产能不断扩张。发改委今年上半年报告显示,去年全年铜冶炼完成投资74.3亿元,同比增长130.2%,高于04年全年投资90.6%的增速。而今年1-5月,铜冶炼行业投资同比增长78%,远远高于城镇投资总体增速。 图1:我国铜材与精炼铜月产量 图2:中国铜净进口状况 随着铜冶炼行业产能的不断扩张,就精炼铜产量分析,03年至今我国产量增速一直持两位数增长,今年1-9月份也较去年同期同比增长了19.6%。自产精炼铜产量的增长,令我国精炼铜进口量大幅走低,数据显示,1-9月份我国精炼铜进口较去年同期下降了41.8%;与此同时精炼铜以及铜材制品小幅出口也呈上行局面。 但精炼铜产量产能的高速扩张并未根治我国铜资源短缺的问题,反而加大了我国铜精矿资源的供给与保障难度。发改委报告显示,中国铜储量、基础储量和资源量分别占世界总量的5.5%、4.6%和3.8%。而2005年国产铜精矿含铜量仅65万吨,只占自产铜产量的23.5%,我国对外进口铜精矿的依赖度被动加大,对铜资源的进口从精炼铜转向了铜精矿。就目前铜冶炼的扩张速度推算,07年底我国将形成近370万吨的冶炼能力,这将继续加大国内市场铜精矿供应紧张的瓶颈。而由于原材料定价权的缺失,届时必将令国际铜精矿价格走高,国内铜企业面临极大的原材料成本风险。这从今年以来TC/RC精炼加工费大幅下滑中可以得到印证,原材料供给难度的加大,已经令中国冶炼厂的利润出现缩水,规模较小的冶炼厂将因原料价格走高“无米下锅”。另外,铜冶炼能力的无序扩张,同样加大了国内资源以及环境的压力。作为高耗能行业,鼓风炉、电炉等落后工艺所排出废渣、废气会对环境生态产生恶性影响。 综上,为了遏制我国铜冶炼行业的盲目扩张、加大对能源、环境的保护力度,我国有必要对其进行有力度的宏观调控措施。 二、我国铜冶炼行业宏观调控力度的逐步加大: 我国铜行业调控的加强始于2005年,就政策措施看,一方面主要以铜冶炼项目行业准入、清理整顿为主;而另一方面以进出口政策导向为主: 1、 铜冶炼行业项目整治: 由于铜冶炼行业盲目投资的趋势日益严重,2005年10月26日发改委就曾在工交经济发布会议上加以“警告”;11月3日,发改委、财政部、国土资源部、人民银行、环保总局五部委联手下发了《关于制止铜冶炼行业盲目投资的若干意见》的通知,表明了国家加强该行业宏观调控力度的决心。 通知主要指出:对于已经备案的铜冶炼项目,若单系统年产在10万吨以下、或未采用能耗低环保达标新技术的、或未落实铜精矿供应的、或自有矿山原料比例不达1/4的,均要停止建设,重新对其项目的可行性进行论证。而对未按要求提交环境影响报告书、擅自开工、在建的、以及项目用地未经依法批准的,一律停产。经整顿后,只有达到铜冶炼行业准入条件的,方列入合格资质企业。 另外,国家针对固定资产投资过热,于今年9月5日下发了《国务院关于加强土地调控有关问题的通知》,其中表示国家将调高工业用地近60%的价格,抑制投资过热。目前来看,尚未有详细的统计数据,但在一系列宏观紧缩调控的多重压力下,9月份固定资产增速继续回落。 2、 铜进出口政策导向调控: 自2005年1月1日起,我国就上调了精炼铜出口关税的税率,此次将其由零关税上调为5%,但并未对铜材出口税率进行调整。 进入2006年,我国加大了对铜产品进出口政策的调控力度: 首先,七部委联合发布了“关于控制高耗能、高污染、资源性产品出口有关措施的通知”,决定从2006年1月1日起正式将进口废铜或铜精矿,出口未锻轧铜列入加工贸易禁止目录,并不再审批新的加工贸易合同,进一步加强了我国对于铜产品进出口政策的导向。同时,为了加强监管部门对进口铜精矿的跟踪管理,有效掌握国内铜精矿的进口状况,商务部决定对铜精矿实行自动进口许可管理。 其次,针对我国今年以来精炼铜及铜材出口大幅走升的趋势,我国将关税调控的密度升级。年4月10日,精炼铜及铜合金的出口税率由5%上调至10%,铜材的出口税率由零调至10%。9月15日取消了精炼铜、铜合金和铜及铜合金粉末的出口退税;并将其它所有铜加工材和铜制品的出口退税率由13%一律下调至5%。11月1日继续将铜、镍、电解铝等11项有色金属产品的出口关税税率再次上调到15%,上调幅度之大令人“措手不及”。从一系列关税调控政策可以看出,国家的目的旨在抑制铜产品出口,以首要满足内需为主。 最后,近日有消息称,中国将公布加工贸易禁止目录,其中加工贸易项下的铜、镍、铬等各种有色金属和黑金属初级原材料都不允许出口。 三、税率调控对于国内铜市的影响以及未来政策导向: 我国铜出口贸易以往主要采取加工贸易以及一般贸易的形式,出口退税的取消、出口税的上调以及取消废铜铜精矿加工贸易,无疑会压缩我国铜制品的出口空间。因国际铜价居高不下,我国冶炼产能产量大幅提升,国内精铜出口1-9月份大幅增长233.3%,而铜材出口同期同比增长也达到了26.2%的水平。但总体看,随着宏观调控的逐步深化,9月份铜及铜材出口量占我国总产量的比例下滑趋势也很明显。另外由于二者的出口量占国内产量和消费量的比例并不大,因此国家紧缩出口的政策,很难对铜供给格局造成大的影响,仅会对从事精炼铜加工贸易以及铜制品出口的企业带来不利影响。与自去年年底大幅下滑的精炼铜进口量相比,今年中国精炼铜出口量升势明显,而国家对出口量的抑制,将会进一步减缓中国消费旺季对于进口精炼铜的需求。 图3:中国铜材与精炼铜产量出口比 图4:中国精炼铜进口与出口 首创期货 肖静

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||