|

不支持Flash

|

|

|

油价逐步走出底部区域 沪燃油仍然呈盘整态势http://www.sina.com.cn 2006年11月16日 08:45 北京中期

一、一周热点评述 原油方面: 本周纽约商品交易所(NYMEX)原油期价总体保持低位振荡整理的走势,仍未脱离之前振荡区间。11月10日 12月原油期货结算价跌1.57美元或2.6%,报每桶59.59美元,盘中交易区间为59.45至61.70美元。在此前两个交易日该合约累计上涨超过2美元。之前一个交易日曾触及61.33美元,为10月26日以来最高。早些时候人们担心尼日利亚武装组织恐会袭击该国的石油设施,且有消息称美国中西部一炼厂受到炸弹威胁,令油价自低位开始反弹。而OPEC主席重申该组织可能需要在12月进一步减产,进一步支撑了油价。最新EIA报告显示,馏分油库存降幅大于预期,另外其他主要油品库存数据也均较预期利多。再加上布什在中期选举中失利,有可能会影响到之前的油价政策。但目前振荡区间上沿62美元处仍有较强阻力。 据最新美国能源资料协会(EIA)石油统计数据显示,截至11月03日当周,商业原油库存增加44万桶,总量至3.347亿桶,仍在历史同期最高位。原油日进口量下降,炼厂产能利用率在上周大幅回升之后当周又下降了0.81个百分点至88.13%。虽然炼厂检修期即将过去,但进口下滑影响了炼厂产能利用率,同时也使原油库存增幅不及预期。这也令市场猜测OPEC的减产是否已经显现。 当周美国战略储备石油库存上升7.7万桶至6.885亿桶。近5周以来该库存总量增加了68万桶,虽然数量不大,但在之前的20周时间里该库存基本保持不变。显示出重新启动的迹象。另外,汽油库存当周减少58万桶,总量至2.040亿桶,与之前市场预期基本持平,低于近年同期最高水平。馏分油库存下滑大幅超出预期,当周减少268万桶至1.386亿桶,之前分析师预期只减少50万桶。目前已连续5周下降,总量减少了1288万桶。另外,当周取暖油库存微升25万桶至6017万桶。以上两库存当前水平仍保持近年同期最高,但近期出现了较为明显的下滑迹象,而冬季的气温还面临着很多不确定性。所以令市场之前放松的神经又开始重新绷紧。 随着进入深秋季节,北美地区漫长的冬季也已不远。虽然说全球气候因厄尔尼诺现象正在逐步变暖,但近几周来不断下滑的馏分油和取暖油库存却逐步增加了市场的供给忧虑。同时,进口也会受到不稳定因素的影响(有市场人士称此次进口下降是因为重要油港再次受到恶劣天气影响)。不过好在炼厂的季节检修期即将过去,炼厂产能瓶颈将会得到一定程度的缓解。综合来看,库存水平虽然目前仍在高位,但正在因为季节的变化,以及欧佩克减产和一些不确定因素的影响而逐渐的由利空转向利多市场。 本次和上次两次库存数据均较之前市场预期的利多,除了突发因素外似乎也在一定程度上说明了市场正处在潜移默化的变化中。欧佩克口吻依旧强硬,12月份也许不会进一步减产,但这种口吻至少在市场上形成了利多预期。布什的共和党在中期选举中落败,这一结果并未出人意料。但可能会影响到接下来在其剩余任期内的油价政策。似乎在选举之前以低油价讨好百姓的政策已经不合时宜了,剩下的时间应该全力地为自己所代表的垄断寡头们谋取利益。也就是说油价将会像前两年一样高高在上。市场对此也持相同看法,近日油价大幅反弹的一个重要因素就是由于选举结束后受到压抑的买盘得到了释放,因为目前油价正处于年内最低水平附近。而冬季是用油旺季,更多跳入人们眼帘的应该是利多市场的新闻。所以在中期大选之后做多成为很多交易商们的选择。 另外,由于近期美国经济增长出现放缓迹象,经济数据疲弱且停止了加息的步伐。令美元进一步走软,这也给油价提供了支撑。据CFTC统计,截至10月31日原油市场中的投机基金依旧在增加空单,同时这一趋势已经进入第12周。当周空单再增6286手至净空11311手。这一多翻空的力度和幅度也是近年来较为少见的。短期内还将对油价进行打压,但相信随着后市基本面因素的逐渐改变,投机基金也会逐步的回到以往净多在绝大多数时间占主导的情况下来。 综上所述,预计国际油价会随着季节的变化和美国中期选举的结束而逐步走出底部区域。NYMEX 12月合约阻力位在上方62和64美元处,下方重要支撑位依旧在之前区间振荡下沿57美元附近。 燃料油方面: 燃料油跟随原油依然呈现盘整态势,新加坡市场缺乏买盘,库存较高都给油价带来压力,国内市场现货价格基本持稳,波动不大。操作上长线可以留有少量多单。短线可以在盘整区间2900-3000高抛低吸操作。 二、CFTC公布的NYMEX市场相关品种期货持仓结构:(截至10月31日)

三、OPEC一揽子油价走势图 四、相关油品一周价格

五、其它相关数据 美国能源资料协会(EIA)和美国石油协会(API)原油及原油产品库存数据对照表: (单位:百万桶)

六、上海期货交易所指定交割仓库库存周报 交割商品:燃料油 单位:吨 日期:2006年11 月10日

七、世界各主要港口燃料油价格行情(11月8日)

八、主要油品库存变动表

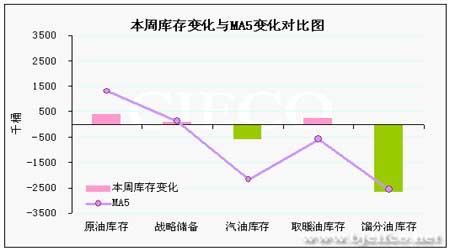

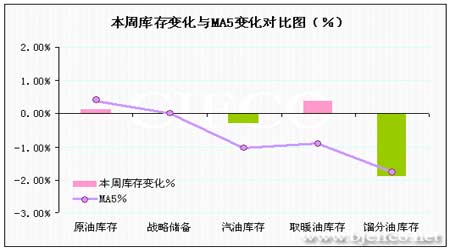

注: 1、本表格内第2至5列数字单位为千桶。 2、负号表示库存变化较上一统计周期减少。 3、“分析师预计”表示在数据公布之前受路透采访分析师对库存变化的预估值,若没有相应值将用“-”表示。 4、变化%=本周库存变化量/库存量。 5、MA5和MA5%为其相应左列数字的5周移 动平均值。 6、“趋势”一栏将显示各分类库存近期总的变动趋势。若某分类库存较前周变化和MA5库存变化均为正数,则“趋势”一栏将显示为“增加”,反之则显示为“减少”。若一正一负则显示为“不明朗”。 九、本周与MA5库存变化图

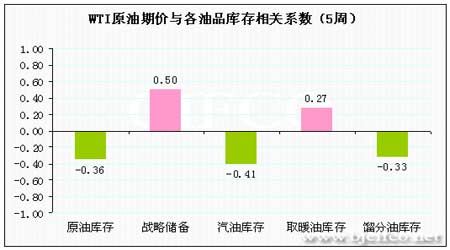

十、WTI原油期价与近5周库存相关系数图

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||